5.4. Окремі зауваження щодо порядку формування валових доходів

При відображенні нарахування плати за оренду майна підприємство порушувало методологію введення бухгалтерського обліку. Підприємство відображало нарахування оренди записами:

Д-т 377 — К-т 97, 95 — на загальну суму оренди, в тому числі ПДВ;

Д-т 97 — К-т 641 — на суму ПДВ.

6. Аудит руху основних засобів

Аудиторська перевірка показала, що на підприємстві рух основних засобів відображувався з порушенням чинних нормативних документів. З цього приводу у аудитора існує кілька зауважень:

-

по-перше, не всі операції з реалізації основних засобів знайшли відображення в обліку;

-

по-друге, списання реалізованих об'єктів основних засобів відбу валося за допомогою записів, які не відповідають діючому Плану ра хунків. При вибутті основних засобів з кредиту рахунку 10 "Основні засо би" має списуватися первісна вартість списаного об'єкта в кореспонденції

470

з дебетом рахунку 13 "Знос необоротних активів" на суму нарахованого зносу та дебетом субрахунку 972 "Собівартість реалізованих необоротних активів" на суму залишкової вартості. Ціна реалізації об'єкта повинна відображуватися записом: Д-т 377 — К-т 742 "Дохід від реалізації необоротних активів".

Такі порушення призвели до викривлення балансової вартості основних засобів, що відображена в балансі, а також до неможливості достовірного відображення цих операцій у Звіті про фінансові результати та Звіті про рух грошових коштів.

До документів про рух основних засобів додано акт приймання-передачі основних засобів № 166 за вересень 2001 р., який свідчить про взяття на облік основних засобів напівавтомату зварювального ПДГ-151. Оскільки в акті приймання-передачі відсутня інформація про вартість об'єкта та про здійснені бухгалтерські записи, аудитор не може підтвердити повноту та достовірність відображення у фінансовій звітності надходження цих основних засобів.

До документів про рух основних засобів додано акти про ліквідацію та реалізацію основних засобів у 2000 р. (в основному документи датовані груднем 2000 р.). В перших місяцях 2001 р. подібних операцій в обліку не відображено, а оскільки 2000 р. не входить в обсяг аудиторської перевірки, аудитор не може підвердити правильність відображення вибуття цих об'єктів основних засобів.

7. Аудит розрахунків з підзвітними особами, аудит касових операцій

На підприємстві в результаті вибіркової перевірки розрахунків з підзвітними особами за січень, лютий, березень, квітень 2001 р. систематично порушувалась вимога підпункту 1.5 п. 1 (абзац 3) Інструкції про службові відрядження в межах України та за кордон від 29 червня 1999 р. № 59, згідно з якою при відрядженні працівника строком на один день або в таку місцевість, звідки працівник може щодня повертатись до місця постійного проживання, добові відшкодовуються як за повну добу. Вибіркову інформацію щодо цього порушення наведено в табл. 21.13.

Отже, підприємство в цьому випадку повинно було розраховувати добові по відрядженнях на один день у розмірі 18 грн. згідно із п. 1 (абзаца) постанови Кабінету Міністрів України "Про норми відшкодування витрат на відрядження в межах України та за кордон" від 23 квітня 1999 р. № 663. Тобто витрати підприємства по вибірково перерахованих порушеннях були занижені на 144 грн. Крім того, слід додати, що це є грубим порушенням Кодексу законів про працю в частині забезпечення працівників гарантованою величиною суми добових при відрядженнях.

У процесі подальшої перевірки виявлено такі недоліки та порушення:

1. За авансовим звітом Петрова Ю.В. 30.04.2001 р. на суму 77,98 грн. та 14.03.2001 р. на суму 100 грн. віднесено на загальновиробничі витрати

471

Додаї

у відрядженні

Таблиця 21.13. Інформація про осіб, які перебували один день

|

Прізвище, ім'я, по батькові підзвітної особи |

Номер та дата авансового звіту |

Місце відрядження |

Строк відрядження |

Сума, відшкодована працівникові, грн. |

|

Кравцов А.М. |

Б/н від 29.01.2001 р. |

м. Олександрія |

Один день (29.01.2001 р.) |

6 |

|

Петров Ю.В. |

Б/н від 29.01.2001 р. |

м. Кіровоград |

Один день (29.01.2001 р.) |

6 |

|

Кравцов А.М. |

Б/н від 18.01.2001 р. |

м. Кіровоград |

Один день (18.01.2001 р.) |

6 |

|

Петров Ю.В. |

Б/н від 22.01.2001 р. |

м. Кіровоград |

Один день (22.01.2001 р.) |

6 |

|

Кравцов А.М. |

Б/н від 02.03.2001 р. |

м. Кіровоград |

Один день (02.03.2001 р.) |

6 |

вартість послуг телефонного зв'язку (чек). З метою визнання та правомірності віднесення зазначених витрат на рахунок 92 необхідно обґрунтувати їх зв'язок з виробничою необхідністю.

2. До документів за 2001 р. додано авансовий звіт Іщенко А.І. за 29.01.2000 р. і добові згідно із відмітками у посвідченнях на відряджен ня до м. Києва розраховано так: 6 • 3 = 18 грн. і авансовий звіт Руденко В.І. від 03.02.2000 р. також за минулий звітний період, добові тут розрахова но по відрядженню до м. Одеса: 3 • б = 18 грн. У аудитора існує невпев неність щодо того, в якому саме періоді були здійснені витрати — в 2000 р. відповідно до документів (в цьому разі авансовий звіт подано до бухгал терії з простроченням строків звітування) чи 2001 р. (добові в 2001 р. роз раховувались за нормою 18 грн. на добу, а не по 6 грн.).

3. За авансовим звітом Коломієць С.В. від 26.01.2001 р. відшкодова но витрати на відрядження до м. Кіровограда строком з 23 січня по 25 січня 2001 р. так: 2 • 6 = 12 грн.

По-перше, підприємство порушило підпункт 1.5 п. 1 Інструкції про службові відрядження, згідно із яким визначення кількості днів відрядження проводиться з урахуванням дня вибуття та дня прибуття до місця постійної роботи, що зараховуються як два дні.

По-друге, порушено вимоги постанови Кабінету Міністрів України "Про внесення змін до постанови Кабінету Міністрів України від 23 квітня 1999 р. № 663" від 6 вересня 2000 р., згідно з якими з 12 вересня 2000 р. добові на території України визначаються у розмірі 18 грн. за добу. Отже, добові становитимуть: 18 грн. • 3 = 54 грн.

472

Додатки

-

За авансовим звітом Сороки О.В. від 13.06.2001 р. у підтвердження витрат на відрядження до м. Кіровограда на строк з 05.06.2001 р. по 11.06.2001 р. ( тобто на сім діб) бухгалтерією підприємства відшкодова но: 7 • 6 грн. = 42 грн. Отже, має місце прийняття бухгалтерією авансово го звіту з неправильно застосованими нормами добових. Добові мають бути розраховані так: 18 грн. • 7 = 126 грн.

-

За авансовим звітом Зобенко М.В. (без дати) у підтвердження ви трат на відрядження до м. Олександрія на один день 25.07.2001 р. бухгал терією підприємства відшкодовано 1 • 6 грн. = 6 грн. Бухгалтерія прий няла авансовий звіт з неправильно застосованими нормами добових. В цьому разі добові повинні бути розраховані так: 18 грн. -1 = 18 грн.

-

За авансовим звітом Коломієць С.В. в підтвердження витрат на відрядження до м. Києва строком з 14.09.2001 р. по 16.09.2001 р. (тобто на три доби) бухгалтерією підприємства відшкодовано 1 ■ 18 грн. = 18 грн. Бухгалтерія прийняла авансовий звіт з неправильно визначеним строком відрядження. Згідно з відмітками в посвідченні на відрядження добові мають становити: 3 • 18 грн. — 54 грн.

-

До документів додано авансовий звіт Руденко Ю.В. від 29.03.2001 р., що підтверджує витрати на оплату поролону на 1782,72 грн., та 54 грн. — добові за відрядження до м. Києва на три доби. Аудитором встановлено, що посвідчення на відрядження виписано на ім'я Сорокіна В.М.

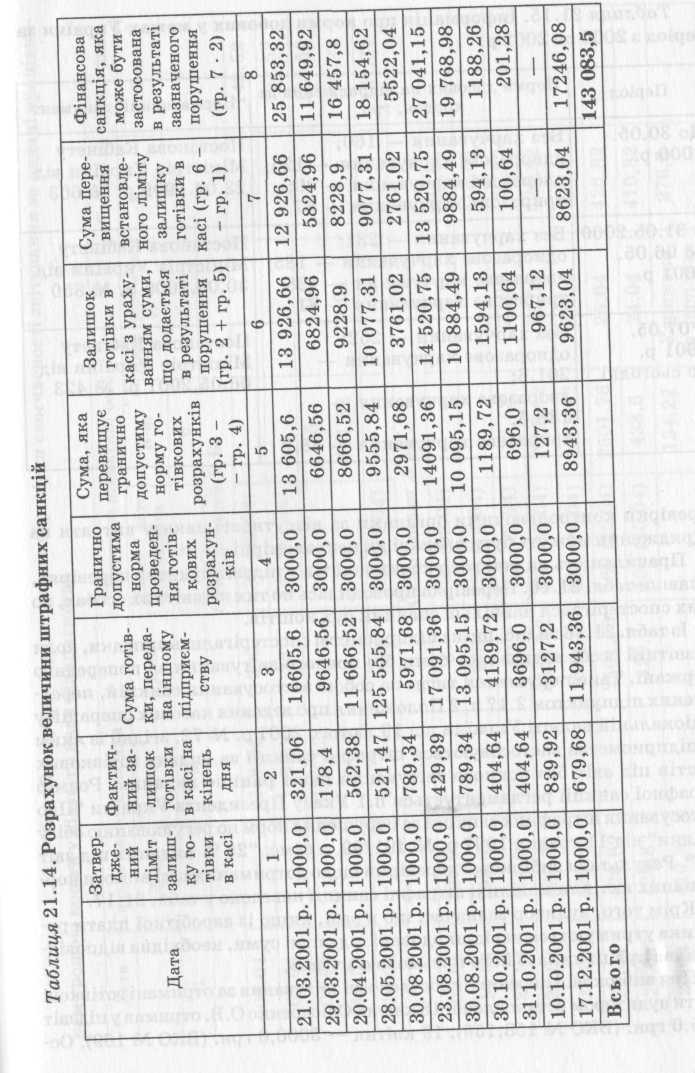

Підприємство впродовж періоду, який піддавався аудиту, порушувало підпункт 2.3 п. 2 Положення про ведення касових операцій у національній валюті України від 19 лютого 2001 р. № 72, згідно із яким "сума готівкового розрахунку одного підприємства (підприємця) з іншим не повинна перевищувати 3 тис. грн. протягом одного дня за одним або кількома платіжними документами...."; "у разі здійснення підприємствами готівкових розрахунків з іншими підприємствами (підприємцями) понад установлену граничну суму в розмірі перевищення встановленої суми розрахунково додаються до фактичних залишків готівки в касі на кінець дня платника готівки одноразово в день здійснення цієї операції, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси". В свою чергу, відповідно до п. 1 Указу Президента України "Про застосування штрафних санкцій за порушення норм по регулюванню обігу готівки" від 11 травня 1997 р. № 491/99 таке порушення тягне за собою застосування штрафних санкцій — двократний розмір виявленої понадлімітної готівки. На підприємстві за період, за який здійснювався аудит, виявлено такі випадки порушення норм з регулювання обігу готівки:

1. За авансовим звітом Доренко О.В. від 20.03.2001 р. (звіт прийнято до виконання 20.03.2001 р., а фактичні витрати було відображено 21.03.2001 р.; зауваження викликає невідповідність дат) у підтверджен ня витрат по оплаті ПП " " за запасні частини надано платіжні

документи за одне число (21.03) на такі суми, грн.:

473

Додатки

Додатки

-

квитанцію до ПКО № 3 від 21.03.2001 р. на

3000;

-

квитанцію до ПКО № 3 від 21.03.2001 р. на

3000;

— квитанцію до ПКО № 4 від 21.03.2001 р. на 3000;

-

квитанцію до ПКО № 5 від 21.03.2001 р. на 3000;

-

квитанцію до ПКО № 6 від 21.03.2001 р. на 3000;

-

квитанцію до ПКО № 6а від 21.03.2001 р. на 3000;

— квитанцію до ПКО № 7 від 21.03.2001 р. на 1605,6. Всього 16 605,6.

2. За авансовим звітом Іщенко Ю.В. від 29.03.2001 р. в підтверджен ня витрат на оплату феритів від ПП " " надано платіжні доку менти за одне число на такі суми; грн.:

-

квитанцію до ПКО № 10 від 29.03.2001 р. на 2000;

-

квитанцію до ПКО № 11 від 29.03.2001 р. на 2000;

-

квитанцію до ПКО № 12 від 29.03.2001 р. на 2000;

-

квитанцію до ПКО № 13 від 29.03.2001 р. на 2000; —квитанцію до ПКО № 14 від 29.03.2001 р. на 1646,56. Всього 9646,56.

3. За авансовим звітом Сороки О.В. (без дати) в підтвердження витрат

на оплату за метал від ПП " " надано платіжні документи за одне

число на такі суми, грн.:

-

квитанцію до ПКО № 171 від 20.04.2001 р. на 3000;

-

квитанцію до ПКО № 172 від 20.04.2001 р. на 3000;

-

квитанцію до ПКО № 173 від 20.04.2001 р. на 3000;

-

квитанцію до ПКО № 174 від 20.04.2001 р. на 2666,52. Всього 11 666,52.

4. За авансовим звітом Іщенко Ю.В. (без дати) в підтвердження ви трат на оплату феритів від ПП " " надано платіжні документи за

одне число на такі суми, грн.:

-

квитанцію до ПКО № 24 від 28.05.2001 р. на 3000,0;

-

квитанцію до ПКО № 25 від 28.05.2001 р. на 3000,0;

-

квитанцію до ПКО № 26 від 28.05.2001 р. на 3000,0;

-

квитанцію до ПКО № 27 від 28.05.2001 р. на 555,84. Всього 12 555,84.

5. За авансовим звітом Іщенко Ю.В. (без дати) в підтвердження ви трат на оплату феритів від ПП " " надано платіжні документи за

одне число на такі суми, грн.:

-

квитанцію до ПКО № 33 від 30.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 34 від 30.08.2001 р. на 2971,68. Всього 5971,68.

474

6. За авансовим звітом Сорокіна О.В. (без дати) в підтвердження ви трат на оплату феритів ПП " " надано платіжні документи за одне

число на такі суми, грн.:

-

квитанцію до ПКО N° 27 від 23.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 28 від 23.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 29 від 23.08.2001 р. на 3000,0;

-

квитанцію до ПКО N° ЗО від 23.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 31 від 23.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 32 від 23.08.2001 р. на 2091,36. Всього 17 091,36.

7. За авансовим звітом Петрова Ю.В. (без дати) в підтвердження ви трат по оплаті за метал Дніпропетровському підприємству " " на дано платіжні документи за одне число на такі суми, грн.:

— квитанцію до ПКО № 355449 від 30.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 355441 від 30.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 355450 від 30.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 355440 від 30.08.2001 р. на 3000,0;

-

квитанцію до ПКО № 355447 від 30.08.2001 р. на 109,15. Всього 13 095,15.

8. За авансовим звітом Бондаренко В.Н. (без дати) в підтвердження

витрат по оплаті за ферити ПП " " надано платіжні документи за

одне число на такі суми, грн.:

-

квитанцію до ПКО № 273 від 31.10.2001 р. на 3000,0;

-

квитанцію до ПКО № 270 від 31.10.2001 р. на 1189,72. Всього 4189,72.

Постачальнику ПП " ":

-

квитанцію до ПКО N° 273 від 31.10.2001 р. на 3000,0;

-

квитанцію до ПКО № 274 від 31.10.2001 р. на 696,0. Всього 3696.

9. За авансовим звітом Минко 1.1. в підтвердження витрат на оплату за товар ПП " " надано платіжний документ на таку суму, грн.:

— квитанцію до ПКО № 451 від 10.10.2001 р. на 3127,2.

10. За авансовим звітом Іщенко Ю.В. (без дати) в підтвердження ви трат на оплату феритів ПП " " надано платіжні документи за

одне число на такі суми, грн. :

-

квитанцію до ПКО № 247 від 17.12.2001 р. на 2943,36;

-

квитанцію до ПКО № 246 від 17.12.2001 р. на 3000,0;

-

квитанцію до ПКО № 249 від 17.12.2001 р. на 3000,0;

-

квитанцію до ПКО № 248 від 17.12.2001 р. на 3000,0.

Всього 11 943,36.

475

Додатки

Аудитор вважає, що підприємство неправильно визначало норми добових для відряджень за кордон (в рахунку готелю відсутні витрати на харчування). Згідно із підпунктом 1а п. 1 постанови Кабінету Міністрів України "Про норми відшкодування витрат на відрядження в межах України та за кордон" від 23 квітня 1999 р. № 663 (із змінами та доповненнями) норми добових для відряджень за кордон в такому разі становлять 231 грн. Підприємство систематично здійснювало розрахунок таких витрат за нормою 88 грн., що не відповідає законодавчо встановленим нормам.

Доцільно навести динаміку змін норм добових за кордон відповідно до нормативних документів за період з 2000 по 2002 р. (табл. 21.15).

На підприємстві добові на відрядження за кордон було розраховано так:

— За авансовим звітом Бородіна В.А. бухгалтерія підприємства відшкодувала витрати на відрядження до м. Москва (з 12.02.2001 р. по 18.02.2001 р.) на суму:

по території України: 2 • 18 = 36 грн.; по території Росії: 5 ■ 88 = 440 грн.;

-

За авансовим звітом Вороніна М.Г. від 20.03.2001 р. відшкодовано добові на відрядження за межами України (Росія, м. Москва) строком з 19.03.2001 р. по 21.03.2001 р. у сумі за межами України: 1 ■ 88 = 88 грн.;

-

За авансовим звітом Виренко А.М. (без дати) відшкодовано добові на відрядження за межі України (Росія, м. Москва) строком 321.04.2001 р. по 24.04.2001 р. у сумі: 2 • 88 = 176 грн.;

-

За авансовим звітом Дзини К.Д. від 27.04.2001 р. в підтвердження витрат на відрядження до м. Нижній Новгород на чотири дні — з 23.04.2001 р. по 26.04.2001 р. Добові за межами України розраховано так: 3 -88 = 264 грн.;

-

За авансовим звітом Сороки А.М. від 26.05.2001 р. в підтверджен ня витрат на відрядження до м. Москва строком з 23.05.2001. по 26.05.2001 р. добові розраховано так: 1 • 94,5 = 94,5 грн.;

-

За авансовим звітом Іванова 1.1. від 01.08.2001 р. в підтвердження витрат на відрядження до м.Москва строком з 29.07.2001. по 31.07.2001 р. добові розраховано так:

по території України: 2 • 18 = 36 грн.;

по території Росії: 1 • 94,5 = 94,5 грн.

У процесі перевірки з причини відсутності всіх необхідних реквізитів у деяких авансових звітах аудитор не має змоги підтвердити правильність віднесення на рахунки деяких здійснених витрат.

Зауваження викликає також те, що в посвідченнях на відрядження в більшості випадків відсутні номер та дата наказу керівника підприємства про направлення тієї чи іншої особи у відрядження. Відсутність такої відмітки суперечить підпункту 1.1 п. 1 Інструкції про службові відрядження в межах України та за кордон від 29 червня 1999 р. № 59 і в разі

476

Таблиця 21.15. Інформація про норми добових у межах України за період з 2000 по 2002 р.

|

Період |

Норми добових на відрядження за кордон, грн. |

Нормативний документ |

|

До 30.05. 2000 р. |

Без харчування — 160; одноразове харчування — 126; дворазове харчування — 90; триразове харчування — 57 |

Постанова Кабінету Міністрів України від 23.04.1999 р. № 663 |

|

3 31.05.2000 по 06.05. 2001 р. |

Без харчування — 231; одноразове харчування — 185; дворазове харчування — 128; триразове харчування — 81 |

Постанова Кабінету Міністрів України від 30.05.2000 р. № 850 |

|

3 07.05. 2001 р. по сьогодні |

Без харчування — 252; одноразове харчування — 201,6; дворазове харчування — 138,6; триразове харчування — 88,2 |

Постанова Кабінету Міністрів України від 06.05.2001 р. № 423 |

перевірки контролюючими органами за відсутності наказу витрати на відрядження можуть бути визнані як неправомірні.

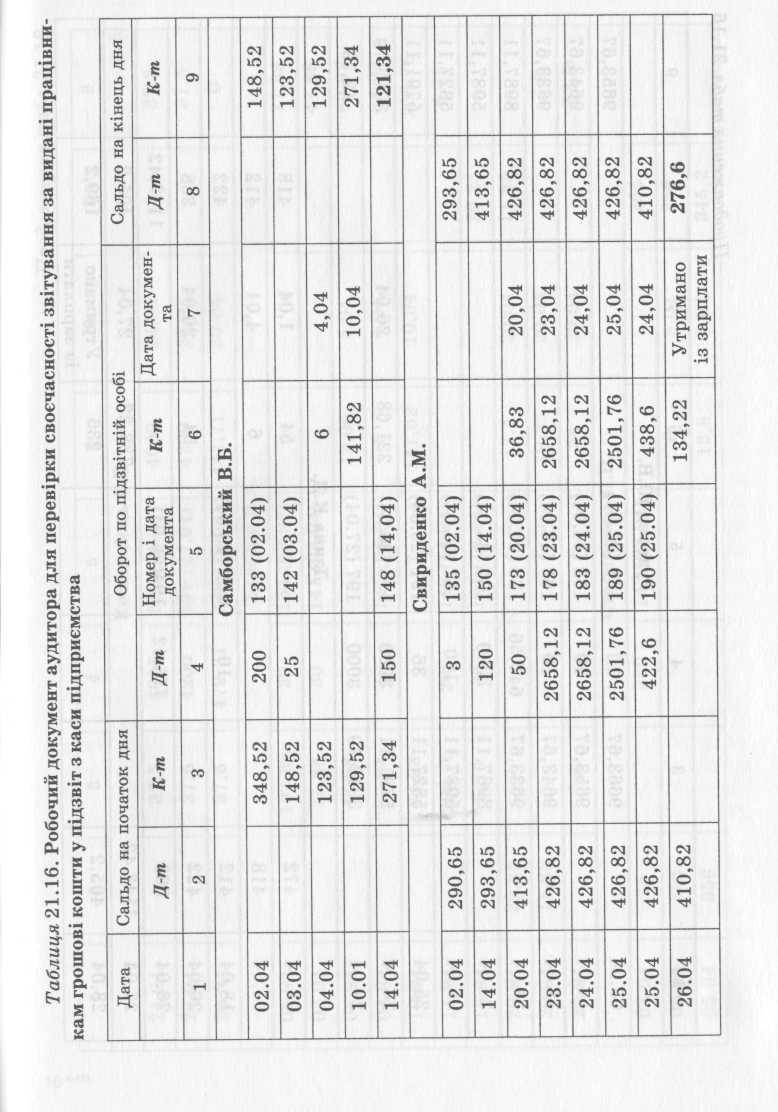

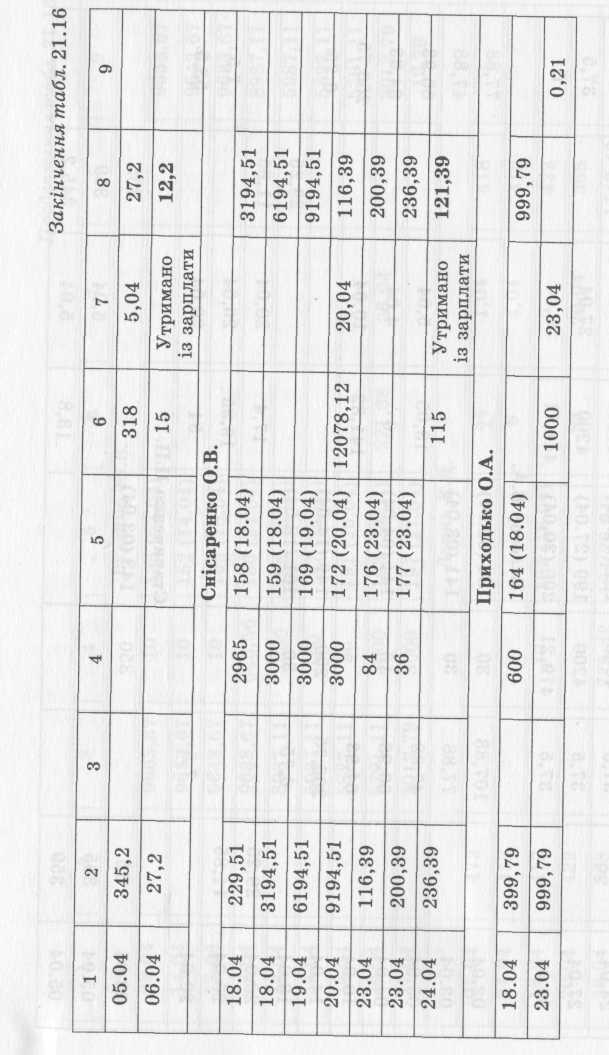

Правильність видачі готівкових коштів у підзвіт аудитор перевіряв, склавши табл .21.16. Перевірка проводилась по тих підзвітних особах, по яких спостерігався найбільш значний рух коштів.

Із табл. 21.16видно, що на підприємстві спостерігались випадки, коли підзвітній особі видавались суми без повного звітування за попередньо одержані. Таке порушення тягне за собою застосування санкцій, передбачених підпунктом 2.17 п. 2 Положення про ведення касових операцій у національній валюті України від 19 лютого 2001 р. № 72, згідно із яким до підприємства застосовуються штрафні санкції за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих. Розмір штрафної санкції регламентується п.1 Указу Президента України "Про застосування штрафних санкцій за порушення норм по регулюванню обігу готівки" від 11 травня 1997 р. № 491/99, а саме: "25 % виданих під звіт сум". Результати вибіркової перевірки щодо дотримання цієї вимоги нормативних актів та можливі штрафні санкції наведено у табл. 21.17.

Крім того, аудитор зазначає, що в разі, якщо із заробітної плати робітника утримуються невідшкодовані підзвітні суми, необхідна відповідна заява працівника із його письмовою згодою.

При вибірковій перевірці своєчасності звітування за отримані готівкові кошти аудитором встановлено: 18 квітня Снісаренко О.В. отримав у підзвіт 5965,0 грн. (ВКО № 158,159); 19 квітня — 3000,0 грн. (ВКО № 169). Ос-478

Продовження табл. 21.16

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Руденко Ю.В. |

||||||||

|

03.04 |

|

9663,67 |

10 |

138 (03.04) |

|

|

|

9653,67 |

|

14.04 |

|

9653,67 |

10 |

152 (14.04) |

|

|

|

9643,67 |

|

18.04 |

|

9643,67 |

10 |

165 (18.04) |

|

|

|

9633,67 |

|

24.04 |

|

9633,67 |

646,56 |

180 (24.04) |

|

|

|

8987,11 |

|

25.04 |

|

8987,11 |

3000 |

185 (25.04) |

|

|

|

5987,11 |

|

25.04 |

|

5987,11 |

160 |

187 (25.04) |

|

|

|

5827,11 |

|

25.04 |

|

5827,11 |

36 |

191 (25.04) |

|

|

|

5791,11 |

|

26.04 |

|

5791,11 |

3000 |

193 (26.04) |

221,68 |

26.04 |

|

3012,79 |

|

27.04 |

|

3012,79 |

3000 |

197 (27.04) |

|

|

|

12,79 |

|

Дзина К.Д. |

||||||||

|

01.04 |

472 |

|

|

|

54 |

1,04 |

418 |

|

|

04.04 |

418 |

|

|

|

6 |

4,04 |

412 |

|

|

18.04 |

412 |

|

10 |

162 (18.04) |

|

|

422 |

|

|

20.04 |

422 |

|

|

|

54 |

20,04 |

368 |

|

|

26.04 |

368 |

|

775,42 |

194(26.04)_ |

|

|

1143,42 |

|

|

27.04 |

1143,42 |

|

|

|

738,22 |

27,04 |

405,2 |

|

|

28.04 |

405,2 |

|

|

|

236 |

Утримано із зарплати |

169,2 |

|

О)

В

Продовження табл. 21.16

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Компанієць С.В. |

||||||||

|

24.04 |

|

37,5 |

4000 |

181 (24.04) |

4000 |

24,04 |

|

37,5 |

|

27.04 |

|

37,5 |

4200 |

199 (27.04) |

4200 |

27,04 |

|

37,5 |

|

30.04 |

|

37,5 |

479,21 |

200 (30.04) |

441,71 |

30,04 |

|

0 |

|

Бєлогор В.А. |

||||||||

|

02.04 |

|

107,88 |

ЗО |

134 (02.04) |

|

|

|

77,88 |

|

03.04 |

|

77,88 |

ЗО |

141 (03.04) |

|

|

|

47,88 |

|

05.04 |

|

47,88 |

|

|

13,05 |

5,04 |

|

60,93 |

|

04.04 |

|

60,93 |

10 |

144 (04.04) |

6 |

4,04 |

|

64,93 |

|

10.04 |

|

64,93 |

|

|

141,82 |

10,04 |

|

206,75 |

|

14.04 |

|

206,75 |

200 |

149 (14.04) |

|

|

|

6,75 |

|

18.04 |

|

6,75 |

36 |

161 (18.04) |

|

|

29,25 |

|

|

20.04 |

29,25 |

|

|

|

17,4 |

20,04 |

11,85 |

|

|

20.04 |

11,85 |

|

|

|

19,35 |

20,04 |

|

7,5 |

|

20.04 |

|

7,5 |

|

|

54 |

20,04 |

|

53,5 |

|

Стариченко П.П. |

||||||||

|

03.04 |

15 |

|

350 |

143 (03.04) |

|

|

365 |

|

|

05.04 |

365 |

|

|

|

6 |

5,04 |

359 |

|

|

05.04 |

359 |

|

|

|

13,8 |

5,04 |

345,2 |

|

|

Таблиця 21.17. Розрахунок штрафних санкцій у разі перевірки контролюючими органами |

||

|

Прізвище, ім'я, по батькові підзвітної особи |

Сума, видана у підзвіт за наявності дебіторської заборгованості, грн. |

Штрафна санкція при перевірці контролюючими органами (рядок 2 • 25 %) |

|

1 |

2 |

3 |

|

Свириденко А.М. |

8413,6 |

2107,9 |

|

Дзина К.Д. |

785,42 |

196,35 |

|

Стариченко П.П. |

350,0 |

87,5 |

|

Снісаренко О.В. |

12 085,0 |

3021,25 |

|

Приходько О.А. |

600,0 |

150,0 |

|

Всього |

— |

5563,0 |

кільки у первинних касових документах мета витрачання коштів конкретно не вказана, то їх можна розцінити як такі, що видані на господарські потреби і звітування по них мало відбутися наступного робочого дня. Фактично підзвітна особа звітує за такі кошти тільки 20 квітня через подання до бухгалтерії авансового звіту (20.04.2001 р.). Аналогічна ситуація по підзвітній особі Приходько О.А.: 18 квітня отримує з каси підприємства 600,0 грн., а звітує по них тільки 23 квітня 2001 р. Це порушення може потягнути за собою застосування до підприємства штрафних санкцій згідно із п. 1 Указу № 491, а саме: за перевищення встановлених строків використання виданої у підзвіт готівки до підприємства застосовується штрафна санкція у вигляді 25 % виданих у підзвіт сум. Отже, тільки по цих двох підзвітних особах штрафна санкція може становити: (5965,0 + 3000,0 + + 600) • 25 % = 2391,25.

Крім того, слід зазначити, що за підзвітною особою Снісаренко О.В. аудитором не підтверджується залишок на кінець квітня 2001 р. За підрахунком аудитора він становить 121,39 грн., а заданими Журналу-ордера № 7 (квітень 2001 р.) залишок розрахований у сумі 49,39 грн. Документи, що підтверджують списання суми у розмірі 72 грн. (Д-т 92 — К-т 372), відсутні.

Зауваження аудитора викликає порядок оформлення авансових звітів Руденко Ю.В., а саме:

-

авансовий звіт від 20.03.2001 р. оформлено один по всіх відряджен нях за 02.03, 16.03 та 20.03 (при цьому посвідчення на відрядження по кожному відрядженню оформлені окремо);

-

авансовий звіт від 20.04.2001 р. оформлено один по всіх відряджен нях за 03.04, 13.04,18.04, 26.04 (при цьому посвідчення на відрядження по кожному відрядженню оформлені окремо);

483

Додатки

Додатки

—

авансовий

звіт від 31.05.2001 р. оформлено один по всіх

відрядженнях

за 04.05, 23.05, 24.05, 30.05, 31.05 (при цьому

посвідчення на відрядження по кожному

відрядженню оформлені окремо).

—

авансовий

звіт від 31.05.2001 р. оформлено один по всіх

відрядженнях

за 04.05, 23.05, 24.05, 30.05, 31.05 (при цьому

посвідчення на відрядження по кожному

відрядженню оформлені окремо).

Такі дії насамперед слід розцінити як несвоєчасне звітування, адже згідно із підпунктом 2.15 п. 2 Положення про ведення касових операцій у національній валюті України від 19 лютого 2001 р. № 72 підзвітні особи повинні звітувати до бухгалтерії протягом трьох робочих днів при поверненні з відрядження.

Перевіркою дотримання підприємством касової дисципліни встановлено, що протягом періоду, який перевірявся, порушувалась вимога ст. 1 Закону України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" від 1 червня 2000 р. № 1776-ІП, згідно із якою РРО застосовуються підприємствами, установами, організаціями усіх форм власності,..., які здійснюють операції з розрахунків у готівковій формі при продажу товарів (наданні послуг).... Стаття 9 Закону дозволяє не використовувати РРО у випадку, якщо здійснюється "торгівля продукцією власного виробництва ... у разі проведення розрахунків у касах цих підприємств, установ, організацій з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних і завірених печаткою у встановленому порядку". На підприємстві виявлено випадки продажу продукції невласного виробництва без проведення її через РРО. Інформацію про такі порушення наведено в табл. 21.18.

Таблиця 21.18. Інформація про випадки проведення виручки через касу підприємства без застосування РРО

|

Дата |

Номер ПКО |

Від кого отримано |

Підстава |

Сума, грн. |

|

1 |

2 |

3 |

4 |

5 |

|

06.08.2001 р. |

256 |

Балакін Ю.Г. |

Передоплата за верстат |

3000,0 |

|

09.08.2001 р. |

242 |

Агафонов В.В. |

Передоплата за автомобіль |

2000,0 |

|

14.08.2001 р. |

245 |

Балакін Ю.Г. |

Передоплата за верстат |

3000,0 |

|

20.08.2001 р. |

255 |

Балакін Ю.Г. |

Передоплата за верстат |

3000,0 |

|

27.08.2001 р. |

272 |

Балакін Ю.Г. |

Передоплата за верстат |

2500,0 |

|

31.08.2001 р. |

289 |

Агафонов В.В. |

Передоплата за автомобіль |

3000,0 |

|

31.08.2001 р. |

290 |

Балакін Ю.Г. |

Передоплата за верстат |

3000,0 |

484

Закінчення табл. 21.18

|

1 |

2 |

3 |

4 |

5 |

|

03.09.2001 р. |

294 |

Дементья-нова В.І. |

Оренда, електроенергія |

219,86 |

|

03.09.2001 р. |

300 |

Тіщенко В.В. |

Електроенергія |

32,0 |

|

03.09.2001 р. |

301 |

ПП Осоненко |

Матеріали |

1003,6 |

|

29.10.2001 р. |

376 |

Руденко Ю.В. |

Металолом |

271,0 |

|

29.10.2001 р. |

380 |

Кобець В.М. |

Металолом |

154,0 |

|

29.10.2001 р. |

393 |

Аказазян Г.М. |

Автотранспорт |

3000,0 |

|

29.10.2001 р. |

403 |

Аказазян Г.М. |

Автотранспорт |

3000,0 |

|

21.10.2001 р. |

409 |

Аказазян Г.М. |

Автотранспорт |

3000,0 |

|

19.11.2001 р. |

418 |

"Торгпостав-ки" |

Металолом |

864,0 |

|

27.11.2001 р. |

437 |

Губін М.І. |

За приміщення складу |

3000,0 |

|

19.12.2001 р. |

473 |

Снісарен-ко О.В. |

Металолом |

275,0 |

|

28.12.2001 р. |

483 |

Губін М.І. |

За приміщення складу |

1000,0 |

|

28.12.2001 р. |

489 |

Губін М.І. |

За приміщення складу |

3000,0 |

|

28.12.2001 р. |

493 |

Губін М.І. |

За приміщення складу |

3000,0 |

|

28.12.2001 р. |

495 |

Губін М.І. |

За приміщення складу |

3000,0 |

|

Всього |

|

|

|

44 319,46 |

Такі товарно-матеріальні матеріальні цінності, як автотранспорт (об'єкт основних засобів), складські приміщення (об'єкт основних засобів), електроенергія (не виробляється підприємством самостійно), металолом (не продукція власного виробництва), не можуть бути розглянуті як продукція власного виробництва, тому відповідно до п. 1 ст.17 названого Закону за порушення вимог до суб'єктів підприємницької діяльності за рішенням органів державної податкової служби застосовуються фінансові санкції за "непроведення розрахункових операцій через реєстратори розрахункових операцій — у п'ятикратному розмірі вартості проданих товарів (наданих послуг), на які виявлена невідповідність". Отже, за таке порушення до підприємства при перевірці контролюючим органом може бути застосована зазначена санкція, розмір якої становитиме: 44 319,46 грн. х х 5 = 221 597,3 грн.

485

, Додатки

Крім того, слід зазначити, що в більшості прибуткових касових ордерів у графі "Підстава" зазначалось, що це є передоплата, але не вказувалось, за що вона була отримана. Аудитор вважає, що не виключено, що ця передоплата також була за товарно-матеріальні цінності, які є не продукцією власного виробництва. В такому разі величина фінансових санкцій за цей вид порушення значно зросте.

Директор АП "

с ертифікат

аудитора серії А №

ертифікат

аудитора серії А №

486

Додатки

Додаток 22