18.3.5. Аналіз рентабельності

Фінансовий стан підприємства значною мірою залежить від рентабельності підприємства.

Розрізняють дві групи показників рентабельності:

-

вкладених коштів (майна) підприємства та їх окремих видів;

-

продукції.

За першою групою показників розраховують показники рентабельності — всього майна, власних коштів, виробничих фондів, Фінансових вкладень.

Перші три показники визначають із відношення балансового або чистого прибутку до середньої вартості відповідного майна за

353

звітний

період. При цьому вартість виробничих

фондів визнач ють

додаванням вартості основних коштів

і матеріальних обіг вих

коштів.

звітний

період. При цьому вартість виробничих

фондів визнач ють

додаванням вартості основних коштів

і матеріальних обіг вих

коштів.

Рентабельність фінансових вкладень — це відношення доходь отриманих за цінними паперами та від участі у статутних фондам інших підприємств, до середньої вартості фінансових вкладень

Рентабельність продукції визначають як відношення прибутку, отриманого від реалізації продукції, до повної її собівартості чи виручки від реалізації продукції. Рентабельність окремих видів розраховують як відношення різниці між продажною вартістю та собівартістю виробу до його продажної вартості.

У процесі аналізу фінансового стану підприємства слід докладно проаналізувати обіговість усього майна підприємства, обігових коштів, матеріальних і нематеріальних обігових коштів, їх окремих видів виробничих запасів, готової продукції, незавершеного виробництва. Наведені показники обчислюють порівнянням виручки та середніх залишків майна підприємства і відповідних обігових коштів.

Аналіз фінансового стану підприємства завершується комплексною оцінкою. Пропонуються заходи щодо поліпшення фінансового стану (прискорення реалізації продукції, реалізації залишків виробничих запасів та основних засобів, зниження дебіторської та кредиторської заборгованості).

Розділ 19

АУДИТ ФІНАНСОВОЇ ЗВІТНОСТІ

19.1. Фінансова звітність як основний об'єкт аудиторської перевірки

Відповідно до П(С)БО 1 „Загальні вимоги до фінансової звітності" [77] фінансова звітність — це бухгалтерська звітність, яка відображує фінансовий стан підприємства та результати його діяльності за звітний період. Згідно із ст. 14 Закону України "Про бухгалтерський облік та фінансову звітність" від 16 липня 1999 р. № 996-ХІУ [28] фінансова звітність не є комерційною таємницею, крім випадків, передбачених законодавством. Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень (табл .19.1).

Державні органи управління тепер стали одним із користувачів, а не тим єдиним, що постійно диктував свої вимоги, змінюючи їх на потребу податкового законодавства. Це є визнання того факту, що рахування потреб інвестора (власника) та інших сторін, які беруть Участь у підприємницькій діяльності, не менш важливе, ніж інтере-Си Держави в отриманні податків, адже якщо ніхто не вкладатиме свої кошти у бізнес, то й нікому буде сплачувати податки.

Для прийняття економічних рішень користувачам фінансових Вітів потрібна інформація про фінансовий стан, результати діяль-

354

355

Розділ

ід

Розділ

ід

Аудит фінансової звітності

Таблиця 19.1. Інформаційні потреби основних користувачів фіна», сових звітів

|

№ пор. |

Користувачі звітності |

Інформаційні потреби |

|

1 |

Інвестори, власники |

Придбання, продаж та володіння цінними паперами; участь у капіталі підприємства; оцінка якості управління; визначення суми дивідендів, що підлягають розподілу |

|

2 |

Керівництво підприємства |

Регулювання діяльності підприємства |

|

3 |

Банки, постачальника та інші кредитори |

Забезпечення зобов'язань підприєм- ■ ства; оцінка спроможності підприємства своєчасно виконувати свої зобов'язання |

|

4 |

Замовники |

Оцінка спроможності підприємства ! своєчасно виконувати свої зобов'язання |

|

5 |

Працівники підприємства |

Оцінка спроможності підприємства своєчасно виконувати свої зобов'язання; забезпечення зобов'язань підприємства перед працівниками |

|

6 |

Державні органи управління |

Формування макроекономічних показників |

ності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби зумовили склад фінансової звітності. Відповідно до П(С)БО 1 [77] до неї належать:

-

Баланс;

-

Звіт про фінансові результати;

-

Звіт про рух грошових коштів;

-

Звіт про власний капітал;

-

Примітки до звітів.

Компоненти фінансової звітності відображують різні аспекти господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду, розкриття облікової

356

політики та її зміни, що дає змогу зробити ретроспективний та перспективний аналіз діяльності підприємства (табл. 19.2).

Таблиця 19.2. Призначення основних компонентів фінансової звітності

|

Компоненти фінансової звітності |

Зміст |

Використання інформації |

|

Баланс |

Наявність економічних ресурсів і джерел їх виникнення, які контролюються підприємством на дату балансу |

Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності; прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в економічних ресурсах, які підприємство, імовірно, контролюватиме в майбутньому |

|

Звіт про фінансові результати |

Доходи, витрати та фінансові результати діяльності підприємства за звітний період |

Оцінка та прогноз прибутковості діяльності підприємства, структури доходів і витрат |

|

Звіт про власний капітал |

Зміни в складі власного капіталу підприємства протягом звітного періо-ДУ |

Оцінка та прогноз змін у власному капіталі |

|

Звіт про рух грошових коштів |

Генерування й використання грошових коштів протягом звітного року |

Оцінка й прогноз операційної, інвестиційної та фінансової діяльності підприємства |

|

Примітки |

Обрана облікова політика; інформація не наведена безпосередньо у фінансових звітах, але обов'язкова за П(С)БО; додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості |

Оцінка та прогноз облікової політики, ризиків або непевності, які впливають на підприємство, його ресурси та зобов'язання, діяльності підрозділів підприємства тощо |

Форми, перелік статей фінансових звітів встановлені П(С)БО 2—5 [78—81]. Проте існує загальне правило відображення інформації у фінансовій звітності. Підприємство заносить інфор-

357

Розділ

ід

Розділ

ід

Аудит фінансової звітності

мацію

до тієї чи іншої статті відповідного

фінансового звіту тільки

тоді, коли:

мацію

до тієї чи іншої статті відповідного

фінансового звіту тільки

тоді, коли:

-

існує ймовірність збільшення або зменшення майбутніх еко номічних вигід, пов'язаних із цією статтею;

-

оцінка статті може бути достовірно визначена.

Під час складання фінансової звітності завжди має враховуватися чинник імовірності надходження або втрати економічних вигід, адже ситуація на ринку стрімко змінюється, і на дату балансу вона може оцінюватися по-іншому, ніж на момент здійснення господарської операції.

Фінансова звітність повинна надавати дохідливу, доречну, достовірну та зіставну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для досягнення дохідливості інформації припускається, що користувачі мають певний рівень знань і прагнуть уважно вивчити надану інформацію. Проте інколи виникають труднощі, пов'язані з розумінням інформації, яка необхідна для прийняття економічних рішень користувачами (наприклад, про фінансові інвестиції), але це не може вважатися підставою для вилучення такої інформації із фінансових звітів.

Доречність інформації характеризується її впливом на прийняття рішень користувачами та своєчасністю. На прийняття рішень користувачами впливає тільки суттєва інформація. Суттєвість — це точка відсікання інформації, яка потрапляє до фінансової звітності, або рівень точності такої інформації. Ця точка може бути визначена на основі як кількісних, так і якісних чинників. Найпростішим прикладом застосування кількісного обмеження суттєвості є складання фінансової звітності у тисячах гривень. У цьому разі суми, які становлять до тисячі гривень, у ній відображені не будуть. Суттєвість розглядається в контексті групування статей фінансових звітів: кожна суттєва стаття розкривається окремо, а несуттєві можуть бути об'єднані, виходячи з їх економічного змісту чи функцій. Тут перевага віддається якісним чинникам.

Фінансова звітність має бути підготовлена та надана користувачам у певні строки, визначені чинним законодавством. У разі надмірної затримки під час надання звітної інформації вона може втратити свою доречність.

358

Дані фінансової звітності є основою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як основа для прогнозування майбутнього фінансового стану, результатів діяльності, спроможності підприємства вчасно виконати свої зобов'язання, сплатити дивіденди тощо. Аналітичні потреби користувачів задовольняються завдяки відповідній структурі фінансових звітів (наприклад, у балансі статті розміщуються в порядку зростання їх ліквідності), наданні інформації за звітний і попередній періоди.

Тому важливо забезпечувати зіставність фінансової інформації як наданої одним підприємством за різні звітні періоди, так і різними підприємствами. Зіставна інформація попередніх звітних періодів має бути розкрита в фінансовій звітності як в описовому, так і в цифровому вигляді, якщо вона необхідна для розуміння фінансових звітів за поточний період.

Корисною для користувача може бути тільки достовірна інформація. Достовірність досягається у разі суттєвих помилок і необ'єктивних (упереджених) суджень. Як правило, керівництво підприємства прагне так надати інформацію, щоб результати діяльності мали наипривабливіший для інвестора або кредитора вигляд. З цією метою може бути завищений фінансовий результат або вартість активів тощо. Ступінь достовірності фінансової звітності оцінюється за допомогою аудиту.

Для досягнення якісних характеристик інформації, яка міститься в фінансовій звітності, під час її формування додержують низки принципів.

Під час підготовки фінансової звітності кожне підприємство розглядають як юридичну особу, що відокремлена від власників — фізичних осіб. Тому в фінансовій звітності (зокрема, в балансі) передбачено відображення тільки зобов'язань власників за внесками до капіталу та розподілу власникам (у вигляді процентів, дивідендів, вилучення капіталу тощо). Такий принцип отримав назву принципу автономності підприємства.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності, і залишатиметься таким у подальшому (принаймні протягом наступного звітного періоду). В противному

359

Розділ

ід

Розділ

ід

Аудит фінансової звітності

разі,

якщо події після дати балансу свідчать

про наміри шдприєад. ства

припинити свою діяльність або про

неможливість її продовження,

підприємство не може використовувати

П(С)БО як основу для підготовки своїх

фінансових звітів. Тоді поділ його

активів на необоротні

та оборотні, а зобов'язань — на

довгострокові й поточні втрачає

доречність, адже підприємство має в

процесі ліквідації покрити

всі свої зобов'язання (спочатку перед

кредиторами, а

потім

веред власниками), тому всі активи

стають оборотними, а зобов'язання

- поточними. Переважна оцінка статей

балансу за історичною

собівартістю також не може бути

використана, їх слід переоцінити

за ринковою вартістю. Фактично втрачає

сенс застосування

майже всіх принципів формування

фінансової звітності безперервно

діючого підприємства.

разі,

якщо події після дати балансу свідчать

про наміри шдприєад. ства

припинити свою діяльність або про

неможливість її продовження,

підприємство не може використовувати

П(С)БО як основу для підготовки своїх

фінансових звітів. Тоді поділ його

активів на необоротні

та оборотні, а зобов'язань — на

довгострокові й поточні втрачає

доречність, адже підприємство має в

процесі ліквідації покрити

всі свої зобов'язання (спочатку перед

кредиторами, а

потім

веред власниками), тому всі активи

стають оборотними, а зобов'язання

- поточними. Переважна оцінка статей

балансу за історичною

собівартістю також не може бути

використана, їх слід переоцінити

за ринковою вартістю. Фактично втрачає

сенс застосування

майже всіх принципів формування

фінансової звітності безперервно

діючого підприємства.

Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

Під час визначення оцінки активів у балансі пріоритет віддається їх історичній собівартості, яка складається з витрат на виробництво або придбання.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, якщо вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображуються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони належать. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов'язані з виплатою та отриманням грошових коштів, а й про зобов'язання сплатити грошові кошти в майбутньому та про ресурси, які мають надійти у майбутньому.

Відповідно до П(С)БО 1 [77] принцип нарахування має застосовуватися одночасно з принципом відповідності, за яким витрати визнаються у Звіті про фінансові результати на основі прямого зв'язку між ними та отриманими доходами.

Для забезпечення достовірності інформація у фінансових звітах має також бути повною, зважаючи на її важливість для користувача та витрати, пов'язані з її отриманням.

Для того щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто обирає принципи, методи й процедури обліку так, щоб достовірно відобразити фінансовий стан і результати діяльності підприємства та забезпечити зіставність фінансових звітів.

360

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство має використовувати постійно при складанні фінансових звітів, про будь-які зімни у цій політиці та впливу таких змін на показники фінансових звітів є вимогою принципу послідовності. Додержання цього принципу є передумовою зіставності фінансових звітів, адже користувачі отримують можливість визначати відмінні риси різних політик бухгалтерського обліку щодо подібних операцій та інших подій, які використовуються і тим самим підприємством або різними підприємствами протягом певних звітних періодів.

Ціла низка господарських операцій, таких як погашення сумнівної дебіторської заборгованості та визначення можливого строку корисного використання основних засобів тощо, супроводжуються певною невизначеністю й потребують професійного судження. Тому при складанні фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищеними, а зобов'язання чи витрати — заниженими.

Сутність операцій або інших подій не завжди відповідає тому, що випливає з їх юридичної форми. Наприклад, підприємство може передати актив іншій стороні так, що подальше використання майбутніх економічних вигід, втілених у цьому активі, залишиться за цим підприємством. За таких обставин відображення цієї операції як продажу не відповідатиме її суті. Тому керівництво повинно надавати перевагу економічному змісту господарської операції над її юридичною формою.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності. Під час складання фінансової звітності потрібно прагнути збалансувати усі перелічені принципи так, щоб досягти якісних характеристик фінансової звітності.

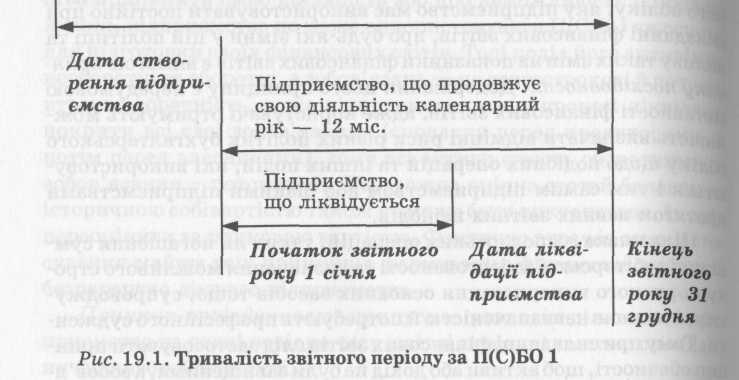

Порядок подання фінансової звітності регулюється відповідною постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419 [65]. Звітний період становить календарний рік. Проте для новоствореного підприємства або підприємства, яке ліквідується, тривалість звітного періоду може бути іншою (рис. 19.1).

Існує також проміжна квартальна звітність, яка складається тільки з Балансу та Звіту про фінансові результати.

Квартальна фінансова звітність подається не пізніше 25-го чИсла місяця, наступного за звітним кварталом, а річна — не цізніше 20 лютого наступного за звітним роком.

361

Розділ

ід

Розділ

ід

дудит фінансової звітності

Новостворене

підприємство (максимум — 15 міс.)