14.2. Аудит формування фінансових результатів

Фінансові результати діяльності підприємства — це те, заради чого працює будь-яке підприємство. Саме показники фінансових результатів становлять найбільший інтерес для реальних і потенційних користувачів фінансової звітності. В умовах реформування бухгалтерського обліку порядок формування фінансових результатів докорінно змінився. Фінансовий результат у бухгалтерському обліку — приріст (чи зменшення) вартості власного капіталу підприємства, що утворився в процесі його підприємницької діяльності за звітний період.

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Тому аудит фінансових результатів — один із найважливіших напрямів перевірки.

Метою аудиту фінансових результатів є підтвердження показників фінансових результатів від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій.

Аудитору потрібно підтвердити інформацію, яка відображується в бухгалтерському обліку на рахунку 79 "Фінансові результати". На початковому етапі аудиту фінансових результатів аудитору слід вивчити специфіку діяльності підприємства, оскільки вона має прямий вплив на організацію обліку фінансових результатів відповідно до встановлених стандартів бухгалтерського обліку. Загальну схему організації обліку фінансових результатів наведено на рис. 14.1.

Аудиторську перевірку формування фінансових результатів вважаємо за доцільне здійснювати за схемою, наведеною на рис. 14.2.

Наступним етапом аудиту формування фінансових результатів є встановлення того, чи ведеться на підприємстві облік фінансових результатів окремо по кожному виду діяльності, який дає змогу отримати згруповані дані, необхідні для складання фінансової звітності. Аудитор перевіряє правильність відображення в обліку доходів від реалізації готової продукції (товарів, робіт, послуг) та

214

Рис. 14.1. Загальна схема організації бухгалтерського обліку фінансових результатів

їх собівартості. Крім того, перевіряє порядок визначення та правильність списання на фінансові результати адміністративних витрат та витрат на збут.

Аудитор оцінює правильність та обґрунтованість відображення в обліку доходів і витрат від іншої операційної діяльності, а саме: від реалізації іноземної валюти, інших оборотних активів, операційної курсової різниці, списання заборгованості, отримання (сплати) штрафів, пені та від інших видів операційної діяльності.

У разі виникнення на підприємстві операцій, пов'язаних з іншою звичайною та надзвичайною діяльністю, аудитору слід ознайомитися з порядком формування й відображення доходів і витрат від фінансових операцій, іншої звичайної діяльності (від реалізації фінансових інвестицій, необоротних активів, майнових комплексів тощо) та надзвичайних подій.

У процесі перевірки треба проаналізувати звіт про фінансові Результати підприємства, перевірити відповідність формування статей звітності встановленим вимогам, зіставити суми, які наведені у звітності, з даними бухгалтерського обліку та підтвердити їх відповідність.

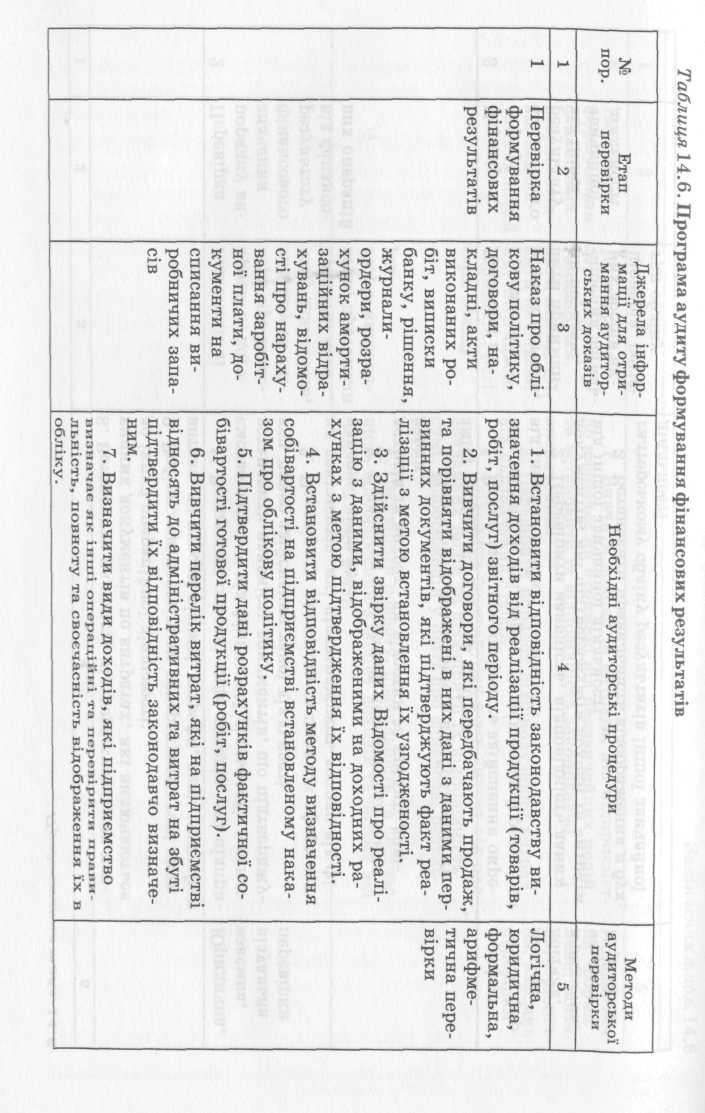

Програму аудиту формування фінансових результатів наведено в табл. 14.6.

215

|

Продовження табл. 14.6 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

8. Встановити наявність підтверджувальних первинних документів по витратах, які включаються до іншої операційної діяльності; 9. Вибірковою перевіркою перерахувати такі види витрат, як курсові різниці, штрафи, пені, неустойки |

|

|

2 |

Перевірка порядку визначення фінансового результату від фінансових операцій |

Інвестиційні проекти, договори про інвестиційну та спільну діяльність, кредитні договори, протоколи зборів акціонерів |

1. Визначити основні види доходів, які підприємство одержує від фінансової діяльності, а саме: встановити наявність документів, що підтверджують право здійснення такої діяльності. 2. Перевірити наявність та порядок оформлення документів, які підтверджують доходи від фінансової діяльності. 3. Здійснити вибірковий перерахунок таких доходів та витрат, як відсотки за кредит, дивіденди. 4. Перевірити правильність відображення та зміст витрат від участі в капіталі |

Юридична, взаємна, візуальна перевірки |

|

3 |

Перевірка формування фінансового результату від іншої звичайної діяльності |

Договори на продаж необоротних активів, акти прийман-ня-передачі, рішення загальних зборів акціонерів, регістри обліку |

1. Встановити правомірність здійснення окремих операцій, які формують фінансовий результат від іншої звичайної діяльності. 2. Перевірити наявність, відповідність даних документів, які підтверджують доходи та витрати від іншої звичайної діяльності. 3. Встановити правильність відображення в бухгалтерському обліку результатів іншої звичайної діяльності |

Арифметична, формальна, логічна, юридична, взаємна перевірки |

З акінчення

табл. 14.6

акінчення

табл. 14.6

|

1 |

2 |

3 |

4 |

5 |

|

5 |

Перевірка |

Договори із |

1. Вивчити доходи та витрати, які підприємст- |

Арифметич- |

|

|

формування |

страховими ор- |

во визначає як отримані від надзвичайних подій, |

на, форма- |

|

|

фінансових |

ганізаціями, |

та встановити їх відповідність законодавчо |

льна, логіч- |

|

|

результатів |

акти ліквідації, |

визначеним. |

на, юридич- |

|

|

від надзви- |

акти на списан- |

2. Перевірити порядок відшкодування витрат |

на, взаємна |

|

|

чайних подій |

ня, акти інвен- |

від надзвичайних подій. |

перевірки |

|

|

|

таризацій, регі- |

3. Здійснити перерахунок суми витрат від над- |

|

|

|

|

стри обліку |

звичайних подій та перевірити їх відповідність |

|

|

|

|

|

сумі, відображеній у Звіті про фінансові резуль- |

|

|

|

|

|

тати. |

|

|

|

|

|

4. Перевірити повноту, правильність та своєчас- |

|

|

|

|

|

ність відображення в обліку доходів та витрат від |

|

|

|

|

|

надзвичайних подій |

|

Аудит податків, зборів, обов'язкових платежів

Розділ

15

Розділ

15

АУДИТ ПОДАТКІВ, ЗБОРІВ, ОБОВ'ЯЗКОВИХ ПЛАТЕЖІВ

15.1. Загальні підходи до аудиту податків, зборів і обов'язкових платежів

15.1.1. Цілі та завдання аудиту податків, зборів та обов'язкових платежів

Аудит розрахунків з бюджетом і державними цільовими фондами може бути повністю відокремлений в самостійний етап аудиторської перевірки підприємства або здійснений частково в процесі перевірки інших аспектів його діяльності. При його проведенні аудитор вирішує два завдання:

1. Підтвердити правильність розрахунків з бюджетом та дер жавними цільовими фондами по податках, зборах і обов'язкових платежах, що передбачає перевірку правильності:

-

визначення бази оподаткування, ставок та розрахунку сум податків;

-

застосування пільг у розрізі різних видів податків (за наяв ності пільг) або можливості застосування пільг (за умови їх відсут ності на підприємстві);

-

сплати податків, зборів і обов'язкових платежів.

2. Оптимізувати податкове планування та сплату податків на підприємстві.

Незалежно від організації робіт у процесі аудиту податків, зборів і обов'язкових платежів потрібно виконати такі аудиторські процедури:

220

-

ознайомитися з усіма податками, платниками яких є під приємство;

-

ознайомитися з актами за результатами перевірок контро люючих органів та перепискою підприємства з ними;

-

ознайомитися з розрахунками податків і перевірити відпо відність усіх сум, наведених у них, даним бухгалтерського та по даткового обліку;

-

перевірити повноту та правильність визначення оподатко вуваного обороту;

-

оцінити правильність застосування ставок податків, зборів і обов'язкових платежів;

-

перевірити обґрунтованість застосування пільг;

-

оцінити правильність ведення бухгалтерського та податко вого обліку податків, зборів і обов'язкових платежів, відповідність його організації вимогам законодавства;

-

перевірити своєчасність надання податкової звітності та сплати податків, зборів і обов'язкових платежів у повному обсязі;

-

перевірити правильність самостійного виправлення поми лок, допущених при обчисленні та сплаті податків у минулих звіт них періодах.