16.3. Особливості аудиту торговельної діяльності

Торговельна діяльність — це ініціативна, самостійна діяльність юридичних осіб, громадян щодо здійснення купівлі та продажу товарів народного споживання з метою отримання прибут-ку (постанова Кабінету Міністрів України "Про Порядок заняття торговельною діяльністю і правила торговельного обслуговування населення" від 8 лютого 1995 р. № 108 [49]. Здійснення торговельної діяльності передбачає ліцензування, патентування та сертифікацію. Правове регулювання торговельної діяльності та її специфіка визначають зміст господарських операцій, які здійснюються тільки на підприємствах торгівлі та впливають на організацію самого бухгалтерського обліку.

Першочерговим завданням для аудитора при перевірці торговельної діяльності є визначення додержання господарюючим суб'єктом правових засад ведення такої діяльності. При цьому потрібно зосередити увагу на таких питаннях:

-

Перевірити наявність ліцензій, які дають право підприєм ству здійснювати той чи інший вид торговельної діяльності — тор гівлю лікарськими засобами, ветеринарними медикаментами, пестицидами, агрохімікатами, алкогольними та тютюновими ви робами тощо. Особливу увагу слід звернути на строки дії таких ліцензій з метою встановлення фактів прострочення їх дії та фактів фальсифікації. Наприклад, аудиторська практика доводить, що трапляються випадки, коли підприємства надають бланки ліцен зій, але факт оплати за таку ліцензію відсутній, що дає аудитору підстави для сумніву щодо достовірності такого документа.

-

Перевірити наявність патентів на здійснення торговельної діяльності за готівку. Треба враховувати той факт, що деякі види торговельної діяльності мають пільги щодо патентування. ЯкШ° на підприємстві застосовується та чи інша пільга, аудиторові н< обхідно впевнитися у правомірності її застосування. Крім того, аудитор візуально повинен встановити додержання вимог законо давства щодо розміщення патентів.

Аудиторська практика свідчить, що порядок відображення обліку витрат на придбання ліцензій на відміну від патентів в

294

Пг:0бливості проведення аудиту на підприємствах окремих галузей

викликає запитань. Особливість відображення в обліку патентів полягає у тому, що згідно із законодавством вартість патентів у п0датковому обліку зменшує податок на прибуток, який підлягає сплаті до бюджету.

Часто трапляються випадки, коли вартість торгових патентів У бухгалтерському обліку відноситься на витрати поточного періоду, витрати на збут або адміністративні витрати. Згідно із діючим Планом рахунків у бухгалтерському обліку вартість придбаних патентів має бути відображена так:

1) перерахування оплати за торговий патент: Д-т 39 "Витрати майбутніх періодів"

К-т 311 "Поточні рахунки в національній валюті";

2) нараховано поточний податок на прибуток:

Д-т 981 "Податки на прибуток від звичайної діяльності" К-т 641 "Розрахунки за податками";

3) віднесено вартість торгового патенту на зменшення поточ ного податку на прибуток:

Д-т 641 "Розрахунки за податками"

К-т 39 "Витрати майбутніх періодів".

3. Перевірити порядок використання реєстраторів розрахункових операцій у сфері торгівлі. Слід мати на увазі, що законодавством встановлено умови, за яких суб'єкти господарювання можуть не застосовувати реєстратори розрахункових операцій. Виходячи з цього аудитор повинен отримати достатні докази наявності таких умов. Такий напрям перевірки доцільно здійснювати в кілька етапів:

підтвердити правильність порядку реєстрації та опломбування в органах Державної податкової служби реєстраторів роз-Рахункових операцій;

підтвердити правильність здійснення механізму розрахунку з покупцями через реєстратори розрахункових операцій, а саме порядок видачі касових чеків, відповідність форми касових чеків Становленій законодавством, перевірити наявність книг обліку Розрахункових операцій або розрахункових книжок, а також по-Рядок їх ведення та заповнення;

~ підтвердити дані звітності за реєстраторами розрахункових 0ПеРацій.

295

Розділ

Розділ

Н евиконання

вимог законодавства щодо використання

реє<> раторів

розрахункових операцій тягне за собою

жорстку відпові. дальність,

тому цей напрям діяльності має підлягати

ретельній аудиторській

перевірці;

евиконання

вимог законодавства щодо використання

реє<> раторів

розрахункових операцій тягне за собою

жорстку відпові. дальність,

тому цей напрям діяльності має підлягати

ретельній аудиторській

перевірці;

— перевірити додержання правил торговельного обслуговуван ня покупців — умови зберігання товарів, наявність цінників тощ0

Методологія обліку діяльності торговельних підприємств та вимоги законодавства мають свої певні особливості, які потрібно враховувати при здійсненні аудиторської перевірки. До таких особливостей належить зокрема облік:

-

товарних запасів, який може здійснюватися як за цінами продажу, так і за первісною вартістю;

-

переоцінки товарних запасів.

Аудиторську перевірку обліку товарних запасів доцільно проводити за такими етапами:

-

визначення правильності формування первісної вартості придбаних товарних запасів;

-

оцінка методів списання товарних запасів при відпуску та встановлення їх доцільності;

-

перевірка та оцінка методології обліку товарних запасів — системи документобороту, стану первинного обліку, синтетичних та аналітичних регістрів обліку.

При перевірці підприємств, які здійснюють облік товарних запасів за цінами продажу, особливу увагу приділяють перевірці правильності визначення торгової націнки по реалізованому товару з метою підтвердження собівартості реалізованого товарУ' Для цього потрібно насамперед підтвердити правильність розра-хунку величини середнього процента торгової націнки та встановити його відповідність законодавчо затвердженому порядку.

Згідно із п. 22 П(С)БУ 9 "Запаси" [84] облік товарів за продав' ною вартістю застосовується на тих підприємствах, які маю?* значну і змінну номенклатуру товарів з приблизно однакові^ рівнем торгової націнки. Отже, якщо підприємство обирає таки* вид оцінки товарів, бухгалтерські записи з обліку товарних запас1 мають бути такими:

296

особливості проведення аудиту на підприємствах окремих галузей

Д -т

282 —

К-т-631

—

відображення купівельної вартості

торів,

отриманих від постачальників без ПДВ;

-т

282 —

К-т-631

—

відображення купівельної вартості

торів,

отриманих від постачальників без ПДВ;

Д-т 641 (644) — К-т 631 — відображення суми податку на д вартість, яка включається до складу податкового кредиту;

Д-т 282 — К-т 285 — нарахування торгової націнки, яка розраховується як різниця між продажною ціною отриманого від постачальників товару та її купівельною вартістю;

Д-т 301 — Кт 702 — відображення загальної виручки від реалізації товару, включаючи податок на додану вартість;

Д-т 702 — К-т 641 — нарахування податкового зобов'язання з отриманої від реалізації виручки;

Д-т 902 — К-т 282 — списання собівартості реалізованого товару.

У кінці звітного місяця підприємство має визначити собівартість реалізованого товару шляхом розрахунку середнього процента торгової націнки.

Середній процент торгової націнки розраховують за формулою

ТНп + ТНн

СРТН= т +т—

1 п ^ 1 н

де ТНп — торгова націнка, нарахована на товар, який залишився на початок місяця (залишок на початок звітного періоду по субрахунку 285 "Торгова націнка");

ТНЯ — торгова націнка, нарахована на товар, який надійшов протягом звітного періоду (дебетовий оборот по субрахунку 285 "Торгова націнка" в кореспонденції із рахунком 28 "Товари");

Т„ — вартість залишку товарів на початок звітного періоду (залишок по рахунку 28 "Товари");

Тн — вартість товарів, які надійшли за звітний період (обороти за бухгалтерськими записами Д-т 28 — К-т 631 та Д-т 28 — К-т Щ.

Собівартість реалізованого товару визначають як різницю між ВиРучкою від реалізації товару та торговою націнкою реалізованого товару (торгову націнку реалізованого товару розраховують н°Женням виручки від реалізації на середній процент торгової ааЦінки.

297

При

списанні торгової націнки реалізованого

товару роблять запис:

Д-т

285 — К-т 282.

При

списанні торгової націнки реалізованого

товару роблять запис:

Д-т

285 — К-т 282.

Окремої уваги заслуговує перевірка правильності ведення податкового обліку вартості товарних запасів, а саме розрахунок приросту (убутку) балансової вартості товарних запасів. Ауди. тору необхідно підтвердити вартісні показники залишків товарних запасів на початок та на кінець звітних періодів. Увагу слід звернути на те, що в тому разі, якщо підприємство веде облік товарних запасів за цінами продажу, в показниках залишків на початок та кінець звітних періодів має бути виключена сума торгової націнки. Крім того, аудитор повинен виділити операції — дооцінка (уцінка) товарів, списання на цілі, не пов'язані з підготовкою та організацією виробництва, понаднормативні нестачі тощо, які можуть збільшувати або зменшувати фактичний залишок товарних запасів на початок звітного кварталу при здійсненні розрахунку приросту (убутку) балансової вартості товарних запасів.

При здійсненні торговельної діяльності трапляються випадки, коли товар надходить від постачальника із зворотною тарою. Аудитор повинен приділити увагу перевірці даних операцій в обліку торговельних підприємств, які в цілях оподаткування мають суттєві відмінності від інших операцій. Так, відповідно до Закону України "Про оподаткування прибутку підприємств" [25]встановлено, що вартість зворотної тари не включається до бази оподаткування податком на додану вартість, а її вартість збільшує загальну вартість продажу готового товару. Відповідно до вимог заповнення податкових накладних дані щодо вартості зворотної (заставної) тари відображуються окремо у розділі Ш-Аудитору потрібно звернути увагу на те, що вартість зворотної тари, яка не включається до бази оподаткування податком на додану вартість, має бути обов'язково зазначена в контракті. Крім того, перевіряють строки повернення тари, оскільки вартість тари, неповернена протягом строку позовної давності, повинна бути включена до бази оподаткування податком на додаяУ вартість. Трапляються випадки, коли торговельні підприємства поряд з продажем продукції, розлитої, розфасованої, упакова»01 в скляну тару, що за умовами договору визначена як звороти^ здійснюють продаж ідентичної продукції, яка за контрактом Ж

298

Особливості проведення аудиту на підприємствах окремих галузей

зворотною, тому ці операції з продажем такої продукції мають обліковуватися окремо.

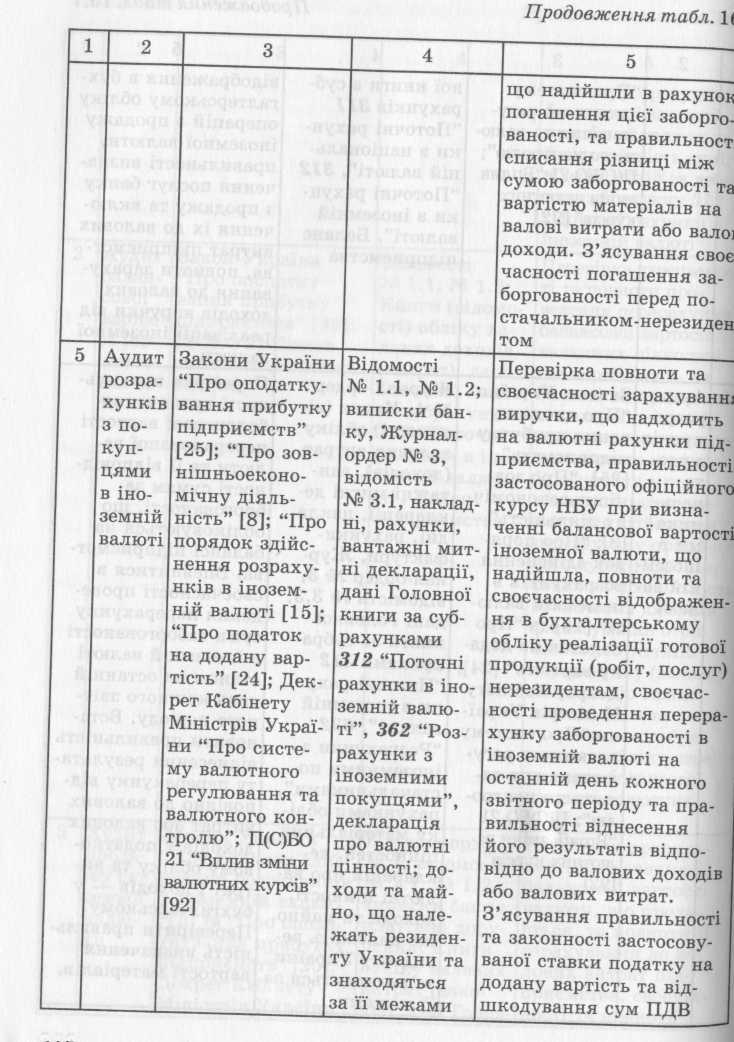

Особливим етапом перевірки торговельних підприємств є аудит комісійної діяльності, яка є формою продажу господарськими організаціями — комісіонерами товарів, які передані комітентом для реалізації третім особам за договорами комісії. Така діяльність дуже специфічна з погляду правового регулювання та оподаткування. Це впливає на постановку і організацію бухгалтерського обліку, тому аудиторську перевірку таких операцій доцільно здійснювати окремо. Правове регулювання такої діяльності здійснюється Цивільним кодексом України, згідно з яким право власності на товар, прийнятий на комісію, до моменту його продажу покупцям залишається за комітентом. За договором комісії одна сторона (комісіонер) за дорученням другої сторони (комітента) за винагороду здійснює продаж товару від свого імені за рахунок комітента. Оподаткування таких операції належать до операцій особливого виду. Особливість його полягає в тому, що у комітента в момент передачі товару за договором комісії не виникає валових доходів та податкового зобов'язання з податку на додану вартість, а у комісіонера не виникає валових витрат та податкового кредиту з податку на додану вартість. У момент реалізації комісійного товару, коли відбувається зміна права власності на нього, у комісіонера виникають податкові зобов'язання від ціни продажу, але право на отримання податкового кредиту виникає тільки у разі розрахунку комісіонера з комітентом через перерахування грошових коштів. Потрібно звернути увагу на те, що згідно із законодавством базою оподаткування податком на додану вартість є комісійна винагорода за умови продажу комісійного товару, що був у вжитку прийнятого від фізичної особи — неплатника податку на додану вартість.

При перевірці слід враховувати той факт, що законодавством визначено деякі види товарів, прийняття яких на комісію заборонено. Тому аудитору насамперед необхідно обов'язково встановити на основі договорів комісії види товарів, прийнятих на комі-С1К), для підтвердження того, що підприємство не порушує вимог чинного законодавства.

Аудит комісійної діяльності доцільно проводити за такими етапами перевірки:

299

Розділ

16

Розділ

16

-

документального забезпечення прийняття товарів на ко місію (сертифікати якості, гарантійні талони, товарні ярлики)-

-

правильності проведення переоцінки комісійного товару;

-

правильності нарахування процентів за зберігання комісій- ного товару, прийнятого від фізичної особи;

-

правильності та своєчасності відображення в обліку операції комісійної торгівлі.

Аудиторська практика свідчить, що найтиповішими помилками цього напряму торговельної діяльності є порушення вимог законодавства в частині оподаткування операцій комісійної торгівлі та методології відображення їх у бухгалтерському обліку. Використовуючи затверджений План рахунків бухгалтерського обліку [85] та спираючись на аудиторську практику, можна запропонувати до використання такі бухгалтерські записи (табл. 16.1).

Таблиця 16.1. Бухгалтерські записи при веденні операцій комісійної торгівлі

|

№ пор. |

Зміст операції |

Кореспонденція рахунків |

|

|

Д-т |

К-т |

||

|

1 |

2 |

3 |

4 |

|

У комісіонера |

|||

|

1 |

Прийнято товар на комісію |

024 "Товари, прийняті на комісію" |

|

|

2 |

Реалізовано комісійний товар покупцю за продажною вартістю |

361 "Розрахунки 3 ВІТЧИЗНЯНИМИ покупцями" 301 "Каса в національній валюті" |

703 "Дохід від реалізації робіт і послуг" |

|

3 |

Відображено податкове зобов'язання з ПДВ |

703 "Дохід від реалізації робіт і послуг" |

641 "Розрахунки за податками" |

Особливості проведення аудиту на підприємствах окремих галузей

П родовження

табл. 16.1

родовження

табл. 16.1

|

1 |

2 |

3 |

4 |

|

4 |

Нараховано заборгованість комі- |

703 "Дохід |

685 "Розра- |

|

|

тенту за ціною продажу товару |

від реалізації |

хунки 3 ІН- |

|

|

|

робіт і по- |

ШИМИ креди- |

|

|

|

слуг" |

торами" |

|

5 |

Перераховано комітенту заборго- |

685 "Розра- |

311 "Поточні |

|

|

ваність за проданий товар |

хунки 3 ІН- |

рахунки в |

|

|

|

ШИМИ креди- |

національній |

|

|

|

торами" |

валюті" |

|

6 |

Податковий кредит з ПДВ, який |

641 "Розра- |

703 "Дохід |

|

|

виникає в момент здійснення |

хунки за по- |

від реаліза- |

|

|

оплати комітенту за проданий |

датками" |

ції робіт і |

|

|

комісійний товар |

|

послуг" |

|

7 |

Нараховано комісійну винагороду |

361 "Розра- |

703 "Дохід |

|

|

|

хунки 3 ВІТ- |

від реаліза- |

|

|

|

ЧИЗНЯНИМИ |

ції робіт і |

|

|

|

покупцями" |

послуг" |

|

8 |

Нараховано податкове зобов'язан- |

703 "Дохід |

641 "Розра- |

|

|

ня від суми комісійної винагороди |

від реалізації |

хунки за по- |

|

|

|

робіт і по- |

датками" |

|

|

|

слуг" |

|

|

9 |

Списано дохід у вигляді комісій- |

703 "Дохід |

791 "Резуль- |

|

|

ної винагороди на фінансовий ре- |

від реалізації |

тат основної |

|

|

зультат |

робіт і по- |

діяльності" |

|

|

|

слуг" |

|

|

10 |

Отримано від комітента комісійну |

311 "Поточні |

361 "Розра- |

|

|

винагороду |

рахунки в |

хунки 3 ВІТ- |

|

|

|

національній |

ЧИЗНЯНИМИ |

|

|

|

валюті" |

покупцями" |

|

11 |

Списано вартість проданого комі- |

|

024 "Товари, |

|

|

сійного товару |

|

прийняті на |

|

|

|

|

комісію" |

|

|

У комітента |

|

|

|

1 |

Передано товар на комісію за со- |

283 "Товари |

281 "Товари |

|

■—■ |

бівартістю |

на комісії" |

на складі" |

|

2 |

Відображено дохід від реалізації |

311 "Поточні |

702 "Дохід |

|

|

товару, переданого комісіонеру |

рахунки в |

від реалізації |

|

|

|

національній |

товарів" |

|

^- |

|

валюті" |

|

300

301

Розділ

16

Розділ

16

З акінчення

табл. 16.1

акінчення

табл. 16.1

|

1 |

2 |

3 |

4 |

|

3 |

Нараховано податкове зобов'язання з ПДВ від вартості реалізації |

702 "Дохід від реалізації товарів" |

641 "Розрахунки за податками" |

|

4 |

Списано собівартість реалізованого товару |

902 "Собівартість реалізованих товарів" |

283 "Товари на комісії" |

|

5 |

Списано дохід від реалізації товару на фінансовий результат |

702 "Дохід від реалізації товарів" |

791 "Результат основної діяльності" |

|

6 |

Списано собівартість реалізованого товару на фінансовий результат |

791 "Результат основної діяльності" |

902 "Собівартість реалізованих товарів" |

|

7 |

Нараховано комісійну винагороду комісіонеру без ПДВ |

93 "Витрати на збут" |

685 "Розрахунки 3 ІНШИМИ кредиторами" |

|

8 |

Включено до складу податкового кредитну суму ПДВ і комісійної винагороди |

641 "Розрахунки за податками" |

685 "Розрахунки 3 ІНШИМИ кредиторами" |

|

9 |

Перераховано комісійну винагороду комісіонеру |

685 "Розрахунки 3 ІНШИМИ кредиторами" |

311 "Поточні рахунки в національній валюті" |

16.4. Особливості аудиту зовнішньоекономічної діяльності

Підприємства України згідно з чинним законодавством можуть здійснювати такі види зовнішньоекономічної діяльності (ЗЕД):

-

експорт та імпорт капіталів, товарів, робочої сили;

-

надання та отримання різних видів послуг;

-

товарообмінні (бартерні) операції та іншу діяльність, побу довану на формах зустрічної торгівлі між суб'єктами підприєм ницької діяльності;

302

Особливості проведення аудиту на підприємствах окремих галузей

-

орендні, в тому числі лізингові, операції між суб'єктами зов нішньоекономічної діяльності та іноземними суб'єктами господар ської діяльності;

-

операції з придбання, продажу та обміну валюти на валют них аукціонах, валютних біржах та на міжбанківському валют ному ринку України.

Крім того, оскільки зовнішньоекономічна діяльність, як і будь-яка інша, побудована на взаємовідносинах між суб'єктами, аудитору доцільно звернути увагу на службові відрядження працівників підприємства за кордон, а також на порядок виплати і оподаткування доходів в іноземній валюті фізичних осіб — як резидентів, так і нерезидентів.

Порядок проведення аудиторської перевірки ЗЕД підприємства та її завдання зумовлені особливим законодавчим регулюванням як умов здійснення цього виду фінансово-господарської діяльності, так і визначення порядку оподаткування окремих об'єктів. Основні принципи ЗЕД викладено в Законі України "Про порядок здійснення розрахунків в іноземній валюті" від 23 вересня 1994 р. № 185/94-ВР [15] та Декреті Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю" від 19 лютого 1993 р. № 15-93.

Основним завданням аудиту ЗЕД є виявлення на основі наданих підприємством фінансових і податкових звітів, даних аналітичного та синтетичного обліку, первинних документів, відповідності її чинним законодавчим та нормативним документам України про ЗЕД, обґрунтованості проведення таких операцій, правильності визначення фінансових результатів.

Аудиторську перевірку зовнішньоекономічної діяльності підприємства доцільно розділити на два етапи:

-

аудит законності й обґрунтованості здійснення підприєм ством зовнішньоекономічної діяльності, а також аудит її органі зації та умов виконання;

-

аудит відображення в бухгалтерському обліку, податковій та фінансовій звітності операцій зовнішньоекономічної діяльності.

На першому етапі аудиторської перевірки аудитор повинен встановити:

• чи передбачено установчими документами підприємства здійснення зовнішньоекономічної діяльності, на яких умовах та які її види;

303

Розділ

16

Розділ

16

Особливості проведення аудиту на підприємствах окремих галузей

• наявність

дозволу чи ліцензії на виконання певного

виду ЗЕД>

• наявність

дозволу чи ліцензії на виконання певного

виду ЗЕД>

• наявність та умови застосування валютного рахунку;

• повноту документального підтвердження здійснення ЗЕд (наявність договорів, запрошень, наказів (розпоряджень) тощо).

Такий аналіз є дуже важливим, оскільки чинним законодавством України передбачена сувора адміністративна, кримінальна та фінансова відповідальність за порушення його норм, зокрема за:

-

отримання резидентами кредитів в іноземній валюті від не резидентів без реєстрації договорів Національним банком України;

-

здійснення операцій з валютними цінностями, щодо яких необхідно отримувати індивідуальну ліцензію Національного бан ку України, без такої ліцензії;

-

порушення резидентами порядку розрахунків, передбачено го Декретом Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю", відповідно до якого при розрахунках між резидентами і нерезидентами в межах торгово го обороту як засіб платежу має використовуватись винятково іно земна валюта, а самі розрахунки повинні здійснюватись лише че рез уповноважені банки;

-

несвоєчасне подання, неподання або викривлення звітності щодо валютних операцій;

-

невиконання резидентами вимог щодо декларування ва лютних цінностей та іншого майна, яке перебуває за межами України.

Особливу увагу аудитор повинен приділити вивченню та аналізу форм розрахунків з нерезидентами, що застосовуються на підприємстві, своєчасності виконання цих розрахунків, а також порядку використання придбаної та отриманої іноземної валюти. Слід мати на увазі, що згідно із Законом України "Про порядок здійснення розрахунків в іноземній валюті" виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у строки виплати заборгованості, зазначені в контрактах, але не пізніше 90 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, що експортується, а при імпорті товарів (робіт, послуг) їх поставка має здійснюватися протягом 90 календарних днів з моменту авансового платежу або виставлення векселя на користь постачальника продукції (робіт, послуг), що імпортується. ПорУ

304

резидентами зазначених строків (за відсутності індивідуальної ліцензії Національного банку України) тягне за собою санкції у вигляді пені за кожний день прострочення у розмірі 0,3 % від суми неодержаної виручки (митної вартості недопоставленої продукції) в іноземній валюті, перерахованої в грошову одиницю України за валютним курсом Національного банку України на день виникнення заборгованості.

Особливу увагу слід приділити товарообмінним (бартерним) операціям у сфері ЗЕД, режим здійснення яких встановлено Законом України "Про регулювання товарообмінних (бартерних) операцій у галузі зовнішньоекономічної діяльності" від 23 грудня 1998 р. № 351-ХІУ [27].

Завданням аудитора є також ознайомлення з тим, як додержують суб'єкти підприємницької діяльності обмеження, передбачені законодавством України при здійсненні бартерних угод в сфері ЗЕД. їх можна поділити на такі:

-

обмеження щодо переліку товарів (робіт, послуг), оскільки відповідно до наведеного вище Закону та Закону України "Про порядок погашення зобов'язань платників податків перед бюдже тами та державними цільовими фондами " від 21 грудня 2000 р. № 2181-ІИ [27] суб'єктам підприємницької діяльності заборонено здійснювати зовнішньоекономічні бартерні операції з товарами (роботами, послугами), перелік яких затверджений постановою Кабінету Міністрів України "Про деякі питання регулювання то варообмінних (бартерних) операцій у галузі зовнішньоекономіч ної діяльності" від 29 квітня 1999 р. № 756 [64];

-

обмеження щодо строків завершення бартерних операцій, які подібні до звичайних операцій з імпорту (експорту) товарів (робіт, послуг). Окремо слід впевнитися, що суб'єкти підприєм ницької діяльності, які здійснили експорт або імпорт робіт чи по слуг за бартерним договором, повідомили про це протягом п'яти робочих днів із дня підписання документа, що засвідчує виконан ня робіт, надання послуг, органи Державної митної служби Укра ди (якщо експорт або імпорт товарів) або органи Державної по даткової служби України (якщо експорт або імпорт робіт, по- СлУг). Неналежне або несвоєчасне надання такої інформації тягне За собою нарахування пені в розмірі 1 % вартості експортованих т°варів (робіт, послуг) за кожен день прострочення.

Перевіркою належить встановити своєчасність перерахування пРидбаної іноземної валюти для забезпечення виконання зобов'язань

305

Розділ

16

Розділ

16

п еред

нерезидентами, що має бути здійснено

протягом п'яти робочих

днів з моменту зарахування таких сум

на валютні рахунки резидентів.

У разі порушення резидентами передбаченого

строку придбана

валюта повинна бути продана уповноваженими

банками протягом

п'яти робочих днів на міжбанківському

валютному ринку України.

При цьому аудитор має впевнитися, що

від'ємна курсова різниця, яка виникає

при такому продажу, враховується в

обліку в загальному

порядку, а позитивна не відноситься на

фінансові результати

діяльності підприємств, а визнається

як зобов'язання до Державного

бюджету України і сплачується за

результатами кварталу. Слід

звернути увагу на порядок використання

валюти, придбаної для виконання

імпортного контракту. Така валюта

відповідно до ст. 5 Закону України "Про

порядок здійснення розрахунків в

іноземній валюті"

[15] має бути використана протягом п'яти

робочих днів, а в противному разі —

продана уповноваженим банкам.

еред

нерезидентами, що має бути здійснено

протягом п'яти робочих

днів з моменту зарахування таких сум

на валютні рахунки резидентів.

У разі порушення резидентами передбаченого

строку придбана

валюта повинна бути продана уповноваженими

банками протягом

п'яти робочих днів на міжбанківському

валютному ринку України.

При цьому аудитор має впевнитися, що

від'ємна курсова різниця, яка виникає

при такому продажу, враховується в

обліку в загальному

порядку, а позитивна не відноситься на

фінансові результати

діяльності підприємств, а визнається

як зобов'язання до Державного

бюджету України і сплачується за

результатами кварталу. Слід

звернути увагу на порядок використання

валюти, придбаної для виконання

імпортного контракту. Така валюта

відповідно до ст. 5 Закону України "Про

порядок здійснення розрахунків в

іноземній валюті"

[15] має бути використана протягом п'яти

робочих днів, а в противному разі —

продана уповноваженим банкам.

Щодо валюти, яка безпосередньо надходить від нерезидентів, то згідно із постановою Правління Національного банку України "Про введення обов'язкового продажу надходжень в іноземній валюті на користь резидентів — юридичних осіб" від 4 вересня 1998 р. № 349 [139], 50 % таких надходжень підлягає обов'язковому продажу через уповноважені банки на міжбанківському валютному ринку України в порядку, встановленому Національним банком України.

Наявність порушень умов здійснення ЗЕД свідчить про недо-1 сконалу організацію обліку та контролю на підприємстві.

Здійснюючи другий етап аудиторської перевірки зовнішньоекономічної діяльності, слід враховувати те, що основною відмінною рисою подібних операцій є наявність такого специфічного об'єкта обліку, як курсові різниці, що забезпечує операціям із розрахунками в іноземній валюті місце серед операцій особливого виду як у бухгалтерському, так і в податковому обліку.

Отже, незалежно від конкретного виду ЗЕД, що здійснюється підприємством, аудитор повинен перевірити:

-

правильність формування балансової вартості придбаної таї отриманої іноземної валюти;

-

правильність визначення суми дебіторської та кредиторської заборгованості в іноземній валюті;

-

додержання порядку перерахунку даних об'єктів у національ ну валюту України та відображення курсових різниць в обліку.

306

Особливості проведення аудиту на підприємствах окремих галузей

Н аявність

порушень на будь-якому з етапів неминуче

призводить

до викривлення показників податкової

та фінансової звітності.

Аудитор має ретельно перевірити, як

підприємство визначає

балансову вартість валюти (валютних

цінностей), оскільки від цього прямо

залежить визначення фінансового

результату за операціями

зовнішньоекономічної діяльності.

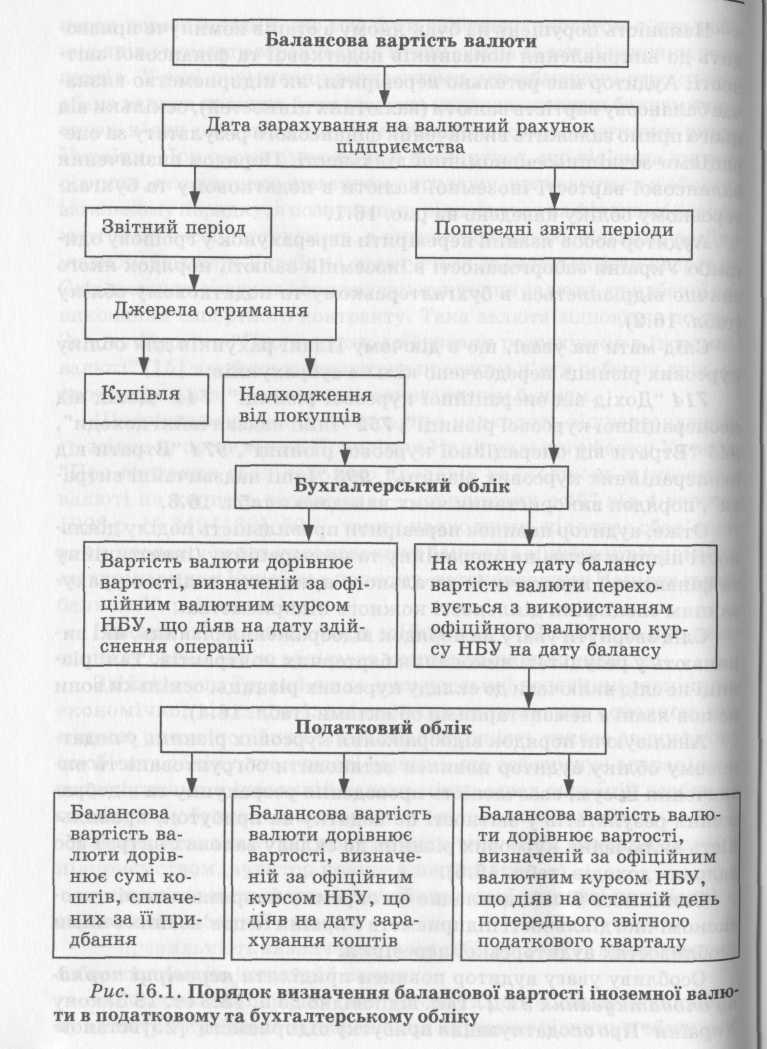

Порядок визначення балансової вартості

іноземної валюти в податковому та

бухгалтерському

обліку наведено на рис. 16.1.

аявність

порушень на будь-якому з етапів неминуче

призводить

до викривлення показників податкової

та фінансової звітності.

Аудитор має ретельно перевірити, як

підприємство визначає

балансову вартість валюти (валютних

цінностей), оскільки від цього прямо

залежить визначення фінансового

результату за операціями

зовнішньоекономічної діяльності.

Порядок визначення балансової вартості

іноземної валюти в податковому та

бухгалтерському

обліку наведено на рис. 16.1.

Аудитор зобов'язаний перевірити перерахунок у грошову одиницю України заборгованості в іноземній валюті, порядок якого значно відрізняється в бухгалтерському та податковому обліку (табл. 16.2).

Слід мати на увазі, що в діючому Плані рахунків для обліку курсових різниць передбачено кілька субрахунків:

714 "Дохід від операційної курсової різниці", 744 "Дохід від неопераційної курсової різниці", 752 "Інші надзвичайні доходи", 945 "Втрати від операційної курсової різниці", 974 "Втрати від неопераційних курсових різниць", 993 "Інші надзвичайні витрати", порядок використання яких наведено в табл. 16.3.

Отже, аудитор повинен перевірити правильність поділу діяльності підприємства на операційну та неопераційну (інвестиційну та фінансову) виходячи із загального принципу поділу з урахуванням специфіки діяльності кожного підприємства.

Слід звернути увагу на порядок відображення різниць, які виникають у результаті виконання бартерних контрактів. Такі різниці не слід включати до складу курсових різниць, оскільки вони не пов'язані з немонетарними об'єктами (табл. 16.4).

Аналізуючи порядок відображення курсових різниць у податковому обліку аудитор повинен встановити обґрунтованість визначення їх сум, своєчасність проведення розрахунку та відображення результатів у звітності по податку на прибуток, правильність включення курсових різниць до складу валових витрат або валових доходів (табл. 16.5).

Спинимось більш докладно на окремих напрямах зовнішньоекономічної діяльності підприємств України та пов'язаних з ними особливостях аудиторської перевірки.

Особливу увагу аудитор повинен приділити перевірці порядку оподаткування ЗЕД. Так, відповідно до п. 18.3 ст. 18 Закону України "Про оподаткування прибутку підприємств" [25] встанов-

307

Особливості проведення аудиту на підприємствах окремих галузей

Т аблиця

16.2.

Порядок

відображення заборгованості в іноземній

валюті

в бухгалтерському та податковому обліку

аблиця

16.2.

Порядок

відображення заборгованості в іноземній

валюті

в бухгалтерському та податковому обліку

П орядок

відображення в обліку

орядок

відображення в обліку

ігор.

Вид заборгованості

податковому бухгалтерському

Відносять до немонетарних статей балансу, тому перераховують у гривні лише на дату первісного визнання

Дебіторська заборгованість, яка виникла у зв'язку з перерахуванням (виплатою) грошових коштів

1

Дебіторська заборгованість, яка виникла у зв'язку з відвантаженням товарів, виконанням робіт, послуг, погашення якої передбачається в негрошовій формі

Кредиторська заборгованість, яка виникла у зв'язку з отриманням грошових коштів у вигляді авансу за товари (роботи, послуги)

Кредиторська заборгованість, яка виникла у зв'язку з отриманням товарів (робіт, послуг), погашення якої передбачається в негрошовій формі

Відносять до монетарних статей балансу, тому перераховуються в гривні на дату первісного визнання, а також на дату балансу та дату здійснення розрахунків

Дебіторська заборгованість, яка виникла у зв'язку з відвантаженням товарів, виконанням робіт (послуг), погашення якої передбачається в грошовій формі

Кредиторська заборгованість, яка виникла у зв'язку з отриманням товарів (робіт, послуг), погашення якої передбачається в грошовій формі

З аборгованість

в

іноземній валюті відображується

шляхом перерахунку

її суми

в гривні за офіційним

валютним

курсом НБУ,

який діяв на

дату її виникнення,

та не перераховується

у

зв'язку із зміною

курсу протягом

звітного періоду, і для

наступного звітного

періоду її

балансова вартість

дорівнює вартості,

яка визначена

на кінець

попереднього

періоду. Якщо

заборгованість

погашається

протягом звітного

періоду,

її вартість визначається шляхом

перерахунку із застосуванням

офіційного курсу, який

діяв на дату

погашення

аборгованість

в

іноземній валюті відображується

шляхом перерахунку

її суми

в гривні за офіційним

валютним

курсом НБУ,

який діяв на

дату її виникнення,

та не перераховується

у

зв'язку із зміною

курсу протягом

звітного періоду, і для

наступного звітного

періоду її

балансова вартість

дорівнює вартості,

яка визначена

на кінець

попереднього

періоду. Якщо

заборгованість

погашається

протягом звітного

періоду,

її вартість визначається шляхом

перерахунку із застосуванням

офіційного курсу, який

діяв на дату

погашення

308

309

Розділ

16

Розділ

16

Таблиця 16.3. Відображення курсових різниць по операціях в іц0. земній валюті на території України та за її межами

|

№ пор. |

Вид ЗЕД |

Об'єкт фінансового обліку |

Відображення курсових різниць на рахунках |

|

|

позитивних |

негативних |

|||

|

1 |

Операційна |

Монетарні активи |

714 |

945 |

|

2 |

Операційна |

Те саме |

945 |

714 |

|

3 |

Інвестиційна та фінансова |

» |

744 |

974 |

|

4 |

Інвестиційна та фінансова |

1, |

974 |

744 |

|

5 |

Надзвичайна |

»» |

752 |

993 |

|

6 |

Надзвичайна |

и |

993 |

752 |

Таблиця 16.4. Відображення у фінансовому обліку різниць за зовнішньоекономічними бартерними операціями

|

№ пор. |

Характер різниці |

Відображення на рахунку |

|

1 |

Сума кредиторської заборгованості перевищує суму дебіторської заборгованості |

746 "Інші доходи від звичайної діяльності" |

|

2 |

Сума дебіторської заборгованості перевищує суму кредиторської заборгованості |

977 "Інші витрати звичайної діяльності" |

Таблиця 16.5. Порядок відображення курсових різниць у податковому обліку

|

№ пор. |

Об'єкт податкового обліку |

Відображення курсових різниць в декларації про прибуток |

|

|

позитивних |

негативних |

||

|

1 |

Грошові кошти в іноземній валюті |

Валові доходи (дод. Б, рядок 2.4) |

Валові витрати (дод. 3, рядок 29.9)__ |

|

2 |

Кредиторська заборгованість |

Валові витрати (дод. 3, рядок 29.10) |

Валові доходи (дод. Б, рядок 2.5)__ |

|

3 |

Дебіторська заборгованість |

Валові доходи (дод. Б, рядок 2.5) |

Валові витрати (дод. 3, рядок 29Л0), |

310

Особливості проведення аудиту на підприємствах окремих галузей

лецо спеціальні обмеження щодо включення до складу валових витрат товарів (робіт, послуг), отриманих від нерезидентів, зареєстрованих в офшорних зонах, — у межах 85 % від оплаченої вар-т0Сті цих товарів (робіт, послуг). Для експортно-імпортних операцій встановлено особливі умови обкладання податком на додану вартість. По-перше, слід впевнитися, що з коштів, які надійшли на валютний рахунок підприємства як попередня оплата (авансування) товарів, які згідно з договорами підлягають вивезенню (експортуванню) за межі митної території України, не нараховувався ПДВ. Аудитор повинен перевірити, чи застосовується до операцій з продажу товарів, вивезених (експортованих) платником податку за межі митної території України, нульова ставка податку на додану вартість. Особливо уважно слід перевірити визначення податкового кредиту при здійсненні експортних операцій. Застосування нульової ставки податку означає, що такі підприємства мають право на податковий кредит крім експорту товарів (робіт, послуг) у рахунок бартерних (товарообмінних) договорів. Законом України "Про податок на додану вартість" [24] передбачено, що в разі вивезення (експорту) товарів (робіт, послуг) за межі митної території України шляхом бартерних (товарообмінних) операцій сума податку на додану вартість, сплачена (нарахована) у зв'язку з придбанням товарів (робіт, послуг), на збільшення податкового кредиту не відноситься, а включається до валових витрат виробництва платника податку.

Перевірка операцій з імпорту товарів (робіт, послуг) передбачає встановлення правильності визначення бази оподаткування, законності та своєчасності дати виникнення права платника податку на податковий кредит, правильності відображення в обліку операцій з податковим векселем. Слід впевнитися, що ввезення товарів критичного імпорту для вітчизняного виробництва в момент перетину митного кордону здійснювалося без сплати податку на додану вартість за номенклатурою, встановленою Кабінетом Міністрів України. Потрібно обов'язково встановити правильність визначення дати виникнення податкових зобов'язань і податкового кредиту та їх суми при здійсненні бартерних (товарообмінних) операцій з нерезидентами.

Існують також певні податкові обмеження, які встановлюють особливий порядок обкладання зовнішньоекономічних бартерних операцій податком на прибуток. Вони пов'язані із загальними особ-

311

Розділ

16

Розділ

16

л ивостями

оподаткування бартерних операцій як

на території України,

так і в сфері ЗЕД:

ивостями

оподаткування бартерних операцій як

на території України,

так і в сфері ЗЕД:

-

особливим порядком визначення дати виникнення валових доходів і валових витрат;

-

застосуванням звичайної ціни при розрахунку валових до ходів і валових витрат;

-

визначенням фінансового результату окремо за кожною бар терною операцією.

Аудитор зобов'язаний перевірити повноту, реальність та достовірність даних, зазначених у декларації про валютні цінності, доходи та майно резидента України, що перебуває за її межами, відповідність її даних даним синтетичного, аналітичного та первинного обліку.

Аудит розрахунків із підзвітними особами, які перебувають у закордонних відрядженнях, має певні особливості з позиції валютного законодавства.

По-перше, потрібно уважно перевірити документальне оформлення відряджень за кордон, оскільки до нього висуваються більш суворі вимоги — крім наказу на відрядження мають бути кошторис витрат та довідка-розрахунок про виданий аванс. Відсутність цих документів не дає підприємствам права включати такі витрати до складу валових з метою визначення об'єкта оподаткування податком на прибуток.

По-друге, слід перевірити визначення фактичного часу перебування у відрядженні за кордоном на основі відміток у закордонних паспортах та посвідченнях на відрядження, враховуючи те, що граничний строк перебування у закордонних відрядженнях подовжений до 60 календарних днів.

По-третє, необхідно перевірити правильність розрахунку добових відповідно до норм та офіційного прогнозного курсу обміну гривні в долари США, який щороку встановлюється Кабінетом Міністрів України (табл. 16.6), і в разі потреби — крос-курсом іншої іноземної валюти до долара США за встановленим Національним банком України офіційним обмінним курсом.

По-четверте, необхідно перевірити наявність обґрунтованих підстав для подовження граничного строку повернення залишку грошових коштів, який перевищує суму, витрачену згідно з авансовим звітом. Так, у разі використання корпоративних пластико-вих карток міжнародних платіжних систем гроші можуть бути

312

Особливості проведення аудиту на підприємствах окремих галузей

|

Таблиця 16.6. Динаміка зміни офіційного прогнозного курсу обміну національної валюти України до долара США |

||

|

Рік |

Офіційний прогнозний курс обміну національної валюти України до долара США |

Нормативний документ, яким встановлено прогнозний курс відповідно до постанови Кабінету Міністрів України |

|

1997 |

1,9 грн. за 1 дол. США |

від 05.01.98 р. № 10 |

|

1998 |

1,9 грн. за 1 дол. США |

від 10.07.98 р. № 1046 |

|

1999 |

4,0 грн. за 1 дол. США |

від 23.04.99 р. № 663 |

|

2000 |

5,78 грн. за 1 дол. США |

від 30.05.2000 р. № 850 |

|

2001 |

6,3 грн. за 1 дол. США |

від 06.05.2001 р. № 423 |

повернуті протягом десяти робочих днів, а з дозволу керівника (за наявності поважної причини) — протягом двадцяти робочих днів. Програма проведення аудиту зовнішньоекономічної діяльності наведена у табл. 16.7.

Таблиця 16.7. Програма аудиторської перевірки відображення зовнішньоекономічної діяльності

|

№ пор. |

Етап перевірки |

Нормативні та законодавчі документи |

Свідоцтва, необхідні для проведення аудиту |

Процедура аудиту |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Аудит купівлі іноземної валюти |

Закони України "Про порядок здійснення розрахунків в іноземній валюті" [15], "Про оподаткування прибутку підприємств" [25]; Декрет "Про систему валютного регулювання та валютного контролю"; П(С)БО 21 "Вплив зміни валютних курсів [92]", затверджено наказом Мінфіну України від 10 серпня 2001 р. № 193 [92] |

Журнал-ордер № 1 відомості № 1.1, № 1.2, виписки банку, платіжні доручення; книги (відомості) обліку валових витрат (доходів), дані Головної книги за субрахунками 311 "Поточні рахунки в національній валюті", 312 "Поточні рахунки в іноземній валюті" |

Перевірка наявності банківських документів за розрахунковим та валютними рахунками, перерахунок сум, відображених у виписці банку, зіставлення їх з даними бухгалтерського обліку, встановлення своєчасності відображення операцій з купівлі валюти в бухгалтерському обліку, перевірка правильності визначення суми послуг банку та віднесення її до валових витрат звітного періоду, |

313

Розділ

16

Продовження

табл. 16.7

|

Продовження табл. 16.7 12 3 4 5 точного розрахунку балансової вартості придбаної валюти та її відповідність сумі, відображеній за дебетом субрахунку 312 "Поточні рахунки в І іноземній валюті" 2 Аудит Закон України Відомості Перевірка своєчаснос-балан- "Про оподатку- № 1.1, № 1.2; ті та повноти про-сової вання прибутку Книги (відомо- ведення перерахунку вартос- підприємств" [25]; сті) обліку ва- балансової вартості ті іно- П(С)БО 21 "Вплив лових доходів валютних цінностей, земної зміни валютних кур- (витрат), дані що перебувають на валю- сів" [92] Головної книги балансі підприємства ти за субрахунком станом на останній 312 "Поточні день кожного звітного рахунки в іно- податкового періоду, земній валю- Впевнитися в пра-ті", Баланс вильності застосова-підприємства ного для здійснення перерахунку офіційного курсу НБУ. Перевірити правильність визначення джерела фінансування отриманих результатів перерахунку (валові витрати або валові доходи), своєчасності та повноти відображення в обліку перерахунку балансової вартості валютних цінностей 3 Аудит Закони України Журнал-ордер Перевірка правиль-прода- "Про порядок здій- № 1, відомості ності визначення жу іно- снення розрахунків № 1.1, № 1.2, балансової вартості земної в іноземній валюті" виписки банку, валюти, що прода-валю- [15] та "Про опода- платіжні дору- ється, та повноти її ти ткування прибутку чення, Книги зарахування до ва-підприємств" [25]; обліку валових лових витрат під-Декрет Кабінету витрат (дохо- приємства, своєчас-Міністрів України дів), дані Голов- ності та повноти Я14 |

314

Особливості проведення аудиту на підприємствах окремих галузей

П родовження

табл. 16.7

родовження

табл. 16.7

|

^——' 1 |

2 |

3 |

4 |

5 |

|

|

"Про систему валютного регулювання та валютного контролю"; П(С)БО 21 "Вплив зміни валютних курсів" [92] |

ної книги з субрахунків 311 "Поточні рахунки в національній валюті", 312 "Поточні рахунки в іноземній валюті", Баланс підприємства |

відображення в бухгалтерському обліку операцій з продажу іноземної валюти, правильності визначення послуг банку з продажу та включення їх до валових витрат підприємства, повноти зарахування до валових доходів виручки від реалізації іноземної валюти |

|

|

4 |

Аудит розрахунків з пос-та-чаль-ника-ми в іноземній валюті |

Закони України "Про оподаткування прибутку підприємств" [25], "Про зовнішньоекономічну діяльність" [8]; "Про порядок здійснення розрахунків в іноземній валюті" [15] та "Про податок на додану вартість" [24]; Декрет Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю"; П(С)БО 21 "Вплив зміни валютних курсів" [92] |

Журнал-ордер № 1, Книги (відомості) обліку валових витрат (доходів), вантажні митні декларації, накладні, рахунки-фактури, Журнал-ордер № 3, відомість № 3.3, дані Головної книги за субрахунками 312 "Поточні рахунки в іноземній валюті", 632 "Розрахунки з іноземними постачальниками", рахунками обліку матеріальних цінностей, декларація про валютні цінності, доходи та майно, що належать резиденту України та знаходяться за її межами |

Перевірка правильності визначення балансової вартості перерахованої валюти та її відповідності сумам заборгованості, що обліковуються на балансі підприємства. Впевнитися в своєчасності проведення перерахунку суми заборгованості в іноземній валюті станом на останній день кожного звітного періоду. Встановити правильність віднесення результату перерахунку відповідно до валових витрат або валових доходів у податковому обліку та витрат і доходів — у бухгалтерському. Перевірити правильність визначення вартості матеріалів, |

315

Особливості проведення аудиту на підприємствах окремих галузей

Продовження табл. 16.7

|

1 |

2 |

3 |

4 |

5 |

|

6 |

Аудит бартерних операцій зовнішньоекономічної діяльності |

Закони України "Про оподаткування прибутку підприємств" [25], "Про зовнішньоекономічну діяльність" [8], "Про порядок здійснення розрахунків в іноземній валюті" [15] та "Про податок на додану вартість" [24]; Декрет Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю"; П(С)БО 21 "Вплив зміни валютних курсів" [92] |

Вантажні митні декларації, накладні, рахунки-фактури, довіреності, договори (контракти), Журнал-ордер № 3; відомість обліку розрахунків з покупцями та замовниками, дані Головної книги за субрахунками 362 "Розрахунки з іноземними покупцями", 632 "Розрахунки з іноземними постачальниками", Баланс, декларація про валютні цінності, доходи та майно, що належать резиденту України та знаходяться за її межами |

Перевірка правильності визначення сум дебіторської та кредиторської заборгованості із застосуванням офіційного курсу НБУ, своєчасності проведення розрахунків з контрагентами, правильності та своєчасності виконання перерахунку заборгованості в іноземній валюті, що числиться на балансі підприємства, повноти та правильності віднесення сум ПДВ, сплачених за придбання експортованих товарів |

|

7 |

Аудит розрахунків 3 підзвітними особами при відрядженні за кордон |

Закони України "Про оподаткування прибутку підприємств" [25], "Про визначення розміру збитків, завданих підприємству, установі, організації зозкраданням, знищенням псуванням), нестачею або |

Журнали-ордери № 1 та № 3, відомості № 1.1, 1.2, Касова книга, видаткові та прибуткові касові ордери, звіти касира, накази (розпорядження), завдання, довідки-розрахунки сум авансу; авансові звіти |

Перевірка наявності документів, що підтверджують необхідність відрядження, повноти та правильності їх заповнення та документального оформлення, правильності розрахунку авансу, що видається працівнику підприємства в іноземній валюті, який повинен |

317

Розділ

16

Розділ

16

П родовження

табл. 16.7

родовження

табл. 16.7

Особливості проведення аудиту на підприємствах окремих галузей

З акінчення

табл. 16.7

акінчення

табл. 16.7

Аудит

юзра-унків

нере-иден-ами

за неска-и

до ітатут-ого

юнду

Аудит

юзра-унків

нере-иден-ами

за неска-и

до ітатут-ого

юнду

втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей" [19]; Постанова Кабінету Міністрів України від 5 січні 1998 р. № 10 "Пре норми відшкодування витрат на відрядження в межах України та за кордон" [63]; Інструкція про :лужбові відрядження в межах України та за кордон [75]; П(С)БО 21 "Вплив зміни валютних курсів" [92]

З акони

України Про

оподатку-ання

прибутку ідприємств"

25],

"Про зовніш-ьоекономічну іяльність"

"Про орядок

здійснен-я

розрахунків іноземній

валю-і"

[15]

акони

України Про

оподатку-ання

прибутку ідприємств"

25],

"Про зовніш-ьоекономічну іяльність"

"Про орядок

здійснен-я

розрахунків іноземній

валю-і"

[15]

з доданими стверджувальними документами; дані Головної книги зі субрахунка ми 372 "Роз рахунки з підзвітними особами",

301 "Каса

в національній валюті",

302 "Каса в іноземній валюті"

'становчі окументи, окументи, що свідчать ро надходження вне-ків у грошовій або атуральній юрмі (ван-ажні

5

з дійснюватися

із застосуванням

прогнозного офіційного

курсу національної

валюти України до

долара СІЛА. Перевірити своєчасність

звітування

працівником та повернення

невикористаних

сум авансу (при порушенні

строків упевнитися

в правильності застосування

штрафних санкцій), виплати у разі потреби

додаткових кош тів

в іноземній валюті, правильності

визначення офіційного

курсу НБУ на день погашення заборгованості,

наявності документів,

що підтверджують витрати на

відрядження

та правильність

розрахунку сум добових, правильність

■а

своєчасність відображення

у бухгалтерському

обліку операцій, пов'язаних

із відрядженнями

за кордон, правильність

включення певних идів

витрат до валових іитрат

підприємства івітного

періоду

дійснюватися

із застосуванням

прогнозного офіційного

курсу національної

валюти України до

долара СІЛА. Перевірити своєчасність

звітування

працівником та повернення

невикористаних

сум авансу (при порушенні

строків упевнитися

в правильності застосування

штрафних санкцій), виплати у разі потреби

додаткових кош тів

в іноземній валюті, правильності

визначення офіційного

курсу НБУ на день погашення заборгованості,

наявності документів,

що підтверджують витрати на

відрядження

та правильність

розрахунку сум добових, правильність

■а

своєчасність відображення

у бухгалтерському

обліку операцій, пов'язаних

із відрядженнями

за кордон, правильність

включення певних идів

витрат до валових іитрат

підприємства івітного

періоду

Перевірка своєчасності ■а повноти погашення іаборгованості за внес-:ами до статутного фон-;у, їх відповідності становчим документам, :равильності перерахун-;у суми (вартості) внес-;ів у грошову одиницю 'країни, напрямів та об-рунтованості викорис^_

|

1 |

2 |

3 |

4 |

5 |

|

|

|

"Про податок на додану вартість" [24], Декрет Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю" |

митні декларації, виписки банку з валютного рахунку), протоколи зборів засновників |

тання товарно-матеріальних цінностей, що надійшли у вигляді внесків до статутного фонду. Оцінка правильності відображення в обліку інвестицій у зарубіжні підприємства |

|

9 |

Аудит оподаткування доходів в іноземній валюті |

Закон України "Про оподаткування прибутку підприємств" [25]; Декрети Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю", "Про прибутковий податок з громадян" [42]; Правила використання готівкової іноземної валюти на території України; Інструкція про порядок переміщення валюти України, іноземної валюти, банківських металів, платіжних документів та платіжних карток через митний кордон України [141] |

Трудові договори, контракти, протоколи зборів засновників, виписки банку з валютного рахунку, касові документи, дані Головної книги за субрахунками 302 "Каса в іноземній валюті", 312 "Поточні рахунки в іноземній валюті", 373 "Розрахунки за нарахованими доходами", 661 "Розрахунки за заробітною платою" |

Встановити законність здійснення виплат в іноземній валюті. Перевірити правильність оподаткування таких виплат і своєчасності перерахування до бюджету відповідних податків. Встановити наявність законних підстав для урахування норм міжнародних договорів щодо усунення подвійного оподаткування та правильність їх застосування. Перевірити правильність відображення нарахування, оподаткування та виплати доходів в іноземній валюті в бухгалтерському та податковому обліку |

318

319

Особливості обов'язкового аудиту

Розділ

17

Розділ

17

ОСОБЛИВОСТІ ОБОВ'ЯЗКОВОГО АУДИТУ