4.4. Вибіркова перевірка

Перевіркою встановлено, що підприємство при отриманні авансів у звітному місяці не збільшувало податкове зобов'язання згідно із правилом "першої події", а відображувало його в наступних звітних періодах.

Так, наприклад, від ПП " " одержано аванс у серпні р.

на суму грн., у тому числі ПДВ грн. Проте подат кове зобов'язання підприємство відобразило відповідно до податкової на кладної № від р. тільки в грудні на суму грн.

Отже, при перевірці контролюючими органами ця помилка може бути роз цінена як заниження податкового зобов'язання серпня р. Для

виправлення помилки в обліку згідно із законодавством платник подат ку має подати уточнену декларацію про податок на додану вартість за сер пень з нарахуванням штрафної санкції % . Аналогічна помил ка відбулась при отриманні авансу від ПП " " у листопаді

. від_

р. підприємство

Згідно з податковою накладною №

збільшило податкові зобов'язання лише в грудні.

Слід зазначити, що за цей вид порушення при перевірці контролюючими органами до підприємства може бути застосована фінансова санкція, включаючи пеню за прострочення платежу до бюджету, передбачена підпунктом 17.1.3 п. 17.1ст. 17 Закону України "Про порядок погашення заборгованості перед бюджетом та державними цільовими фондами" від 21 грудня 2000 р. № 2181-ІП, а саме: "5 % від суми недоплати за кожний із податкових періодів, починаючи з податкового періоду, на який припадає отримання підприємством повідомлення від контролюючого органу" (не більше 25 % від суми недоплати). При самостійному виявленні факту заниження податкового зобов'язання, а також самостійного погашення суми недоплати пеня не нараховується, а штрафна санкція становить 10 % від суми недоплати.

5. Аудит визначення об'єкта оподаткування податком на прибуток

5.1. Аудит розрахунку валових доходів і валових витрат

5.1.1. Аудит розрахунку валових доходів

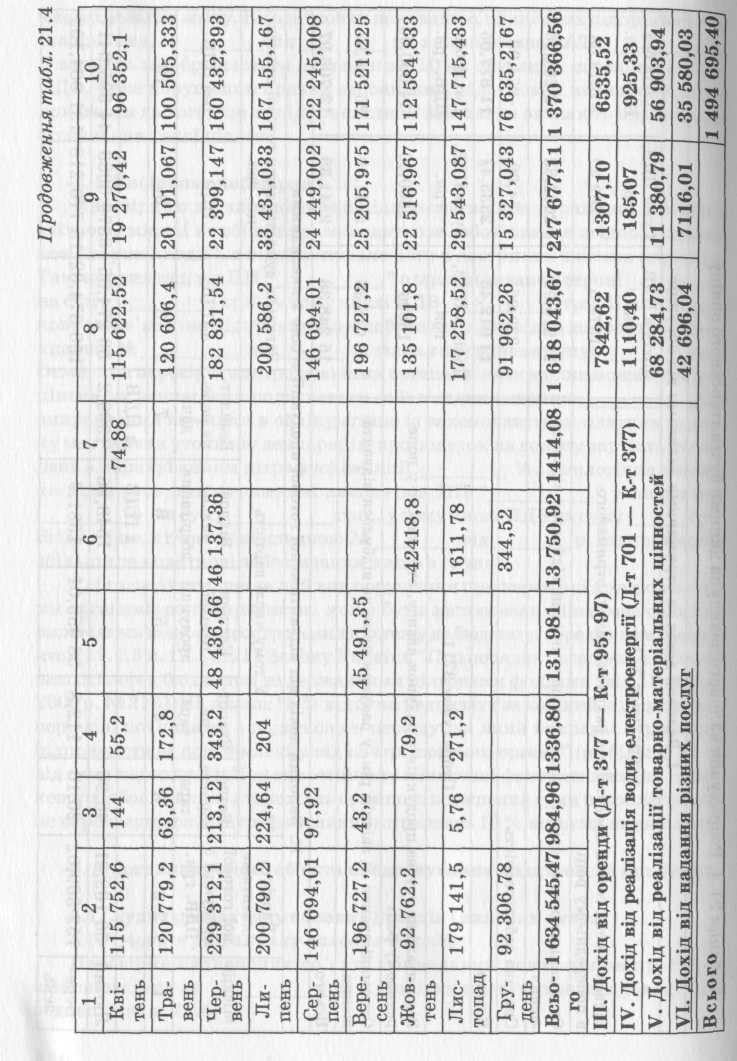

Перевірка визначення об'єкта обкладання податком на прибуток здійснювалася за рік. Порівняння сум валових доходів на ведено в табл. 21.4.

450

1. Оскільки, як вже зазначалося в розд. 2 "Оцінка методології ведення бухгалтерського обліку та облікової політики на підприємстві", підприємство застосовувало "касовий" метод відображення реалізації, визначення валового доходу здійснювалося так:

-

на основі накладних на відпуск готової продукції, податкових на кладних, виписаних на реалізацію готової продукції, послуг було визна чено суму, яка відповідає загальному обсягу відвантаження підприєм ством готової продукції (товарів, робіт, послуг) за рік;

-

визначену суму, беручи до уваги вимоги щодо дати виникнення ва лових доходів, які передбачено Законом України "Про оподаткування при бутку підприємств", було зменшено на вартість продукції (робіт, послуг), відпущених у рахунок авансів, отриманих у попередньому році, врахову ючи припущення, що підприємство саме в попередньому році в момент отримання авансів включило ці суми до складу валового доходу, як цього вимагає податкове законодавство;

-

до розрахованого обсягу відвантаження було додано суми авансів, отриманих у Р-, Що перевірявся, в рахунок яких відвантажен ня продукції не відбулося, оскільки за правилом "першої події" їх суми повинні входити до складу валового доходу;

4) із загального обсягу продажу було вилучено вартість зворотної тари, вартість продукції, відвантаженої за договорами відповідального збері гання та консигнації, оскільки при таких операціях відсутній факт пере ходу прав власності, що дає право не включати ці суми до складу валово го доходу. Однак слід зауважити, що лише наявність відповідно оформ лених договорів (на відповідальне зберігання, консигнації) дає підприєм ству право на особливий порядок їх відображення в бухгалтерському та податковому обліку;

-

із загального обсягу продажу було вилучено вартість продукції, переданої безплатно, оскільки величина валового доходу в такому разі до рівнює нулю;

-

із загального обсягу продажу було вилучено вартість проданих ос новних засобів. Таке твердження ґрунтується на тому, що в таких випад ках відбувалася реалізація об'єктів основних засобів, які за своїм при значенням належать до групи 2 або 3 основних фондів, дохід від реалі зації яких виникає лише при перевищенні ціни реалізації окремого об єк- та над балансовою вартістю відповідної групи. У аудитора відсутня інфор мація про балансову вартість груп основних фондів на початок кожного кварталу протягом 2001 р., але враховуючи загальну величину вартості основних фондів, які належать підприємству, такого перевищення немає;

7) для визначення доходу від реалізації ТМЦ аудитор використав такі записи: Д-т 702 - К-т 201; Д-т 702 - К-т 22; Д-т 702 - К-т 28; Д-т

453

702 — К-т 285, які свідчать про фактичну собівартість реалізованих ТМЦ. Враховуючи те, що при реалізації ТМЦ в більшості випадків нараховувалася торгова націнка, розрахована аудитором сума доходу може збільшитися. Встановити достовірну ціну реалізації ТМЦ неможливо, оскільки для перевірки не були надані первинні документи по відвантаженню ТМЦ;

-

до складу валових доходів згідно із даними Журналу-ордера № 8 аудитором було включено величину нарахованої орендної плати, яка відображувалась записами: Д-т 377 — К-т 97, 95. Крім того, до складу валових доходів аудитором було включено вартість спожитої орендарем електроенергії та води, яка відображувалась записом Д-т 702 — К-т 377;

-

аудитором при визначенні доходу від надання послуг по перетранс- портуванню електроенергії, наданні експлуатаційних послуг, а також інших послуг (обробка металу) було підраховано дані лише податкових накладних через відсутність первинних документів.

Отже, при загальному підрахунку сума валового доходу, отримана ауди тором, становить тис. грн., що на тис. грн. менше за

величину, яка відображена підприємством у Декларації про прибуток.

5.1.2. Аудит розрахунку валових витрат

Порівняння сум валових витрат за рядками Декларацій про прибуток з даними бухгалтерського обліку наведено в табл. 21.5.

Слід окремо підкреслити, що в Декларації про прибуток за 2001 рік до складу валових витрат по рядку 17 "Сума безнадійної заборгованості" відоб ражено суму тис. грн. Аудитор не може підтвердити обґрунто ваність включення до складу валових витрат підприємства цієї суми, оскіль ки в регістрах синтетичного обліку відсутня інформація про списання та кої заборгованості, яка б відповідала вимогам Закону України "Про опо даткування прибутку підприємств" щодо визнання її безнадійною.

У аудитора викликає зауваження порядок заповнення податкової звітності, а саме: підприємство не виділяло в окремий рядок декларації про прибуток (рядок 24) витрати, пов'язані з поліпшенням основних за собів (витрати поточного ремонту основних засобів, який здійснювався підрядним способом, підрядником, по якому виступає ДП "Будівельник"), а включало до рядка 12 як витрати, пов'язані з придбанням матеріаль них активів, виконанням робіт, наданням послуг. У бухгалтерському об ліку такі витрати було відображено записами: Д-т 92 — К-т 377. Кон тролюючі органи таку помилку можуть розцінити як завищення витрат по рядку 12. Витрати, пов'язані з поліпшенням основних фондів згідно із вимогами податкового законодавства, підлягають відображенню у рядку 24 у сумі не більш як % сукупної балансової вартості груп основ них фондів на початок звітного року. Через відсутність достовірних да них про балансову вартість груп основних фондів на початок 2001 р. ауди тор не може визначити достовірну суму за цією статтею валових витрат.

454

Продовження табл. 21.5

|

1 |

2 |

3 |

|

9492 |

377 "Розрахунки з іншими дебіторами" |

16,68 |

|

9491 |

377 "Розрахунки з іншими дебіторами" |

2077,37 |

|

949 "Інші витрати операційної діяльності" |

377 "Розрахунки з іншими дебіторами" |

125,42 |

|

Разом |

184 521,9 |

|

|

Всього витрат |

868 796,5 |

|

|

Рядок 12 Декларації про прибуток підприємства |

925,0 |

|

|

Різниця між даними Декларації і даними бухгалтерського обліку |

56,2 |

|

|

II. Інші витрати, пов'язані з підготовкою, веденням виробництва, продажем продукції (робіт, послуг) |

||

|

911 |

372 "Розрахунки з підзвітними особами" |

543,7 |

|

92 "Адміністративні витрати" |

372 "Розрахунки з підзвітними особами" |

18 058,17 |

|

92 "Адміністративні витрати" |

301 "Каса в національній валюті"; 311 "Поточні рахунки в національній валюті" |

1701,4 |

|

93 "Витрати на збут" |

372 "Розрахунки з підзвітними особами" |

379,34 |

|

Разом |

20 682,61 |

|

|

Всього витрат |

0 |

|

|

Рядок 28 Декларації про прибуток підприємства |

-20,6826 |

|

|

Різниця між даними Декларації і даними бухгалтерського обліку |

543,7 |

|

|

III. Суми внесених (нарахованих) податків, зборів, обов'язкових платежів |

||

|

92 "Адміністративні витрати" |

64 "Розрахунки за податками і платежами" |

3893 |

|

95 "Фінансові витрати" |

64 "Розрахунки за податками і платежами" |

13 608 1 |

Закінчення. 21.5

|

|

|

|

|

|

|

|

|

|

|

95 "Фінансов |

1 і витрати" |

377 "Розрахунки з іншими дебіторами |

29 730,5 47 231,5 |

|||||

|

Всього витрі |

іт |

48 |

||||||

|

Рядок 19 Деі |

сларації про прибуток підприємства , |

0,7685 |

||||||

|

Різниия між |

даними Декларації і даними бухгалтерського обліку |

3893 |

||||||

|

92 "Адмініст |

IV. Витрати, пов язан ративні витрати" |

377 "Розрахунки з іншими дебіторами |

38,4 |

|||||

|

Рядок 19 Деі |

кларації про прибуток підприємства |

0 |

||||||

|

Різниця між |

даними Декларації і даними бухгалтерського обліку ТУ Витра™ »я оплату прапі. включаючи внески на соціальні заходи |

-38,4 |

||||||

|

|

К-т 661 |

К К-т 651 |

ореспонденці* К-т 652 |

рахунків К-т 6311 |

К-т 653 |

К-т 47 |

|

|

|

Д-т 23 |

64 571,02 |

20 662,72 |

1672,08 |

1338,01 |

1096,68 |

|

89 340,51 |

|

|

Д-т 231 |

6354,84 |

2252,67 |

183,85 |

153,63 |

166,15 |

684,78 |

9795,92 |

|

|

Д-т 91 |

121 541,1 |

46 345,58 |

3951,23 |

3031,2 |

2490,42 |

16 624,67 |

19 3984,2 |

|

|

Дт 911 |

265,58 |

84,98 |

6,64 |

5,59 |

6,77 |

7000,27 |

7369,83 |

|

|

Д-т 92 |

123 238 5 |

44 538,57 |

3810,58 |

2904,57 |

2362,3 |

15 607,82 |

192 462,8 |

|

|

Д-т 9491 |

1196,02 |

382,73 |

88,03 |

27,07 |

16,07 |

1084,28 |

2794,2 |

|

|

Д-т 949 |

8853 58 |

3180,11 |

273,5 |

245,82 |

160,33 |

|

12 713,34 |

|

|

Всього |

326 020,6 |

117 447,4 |

9985,91 |

7705,89 |

6299,22 |

41 001,82 |

508 460,8 |

|

|

Рядок 14 Де |

кларації про прибуток |

514 |

||||||

|

Різниця мім |

с даними Декларації і даними бухгалтерського обліку |

5,54 |

||||||

Додатки

Додаткові пояснення до порядку перевірки валових витрат, наведених у декларації про прибуток підприємства

-

При підрахунку валових витрат були використані такі рахунки та субрахунки бухгалтерського обліку: 23, 231, 91, 911, 92, оскільки зміст та мета їх використання відповідає визначенню валових витрат.

-

При розрахунку приросту (убутку) балансової вартості матеріаль них ресурсів аудитор дотримувався вимог, регламентованих Законом України "Про оподаткування прибутку підприємств" № 283/97-ВР із змінами та доповненнями Порядком ведення обліку приросту (убутку) балансової вартості ТМЦ, затвердженим наказом Міністерства фінансів України від 11 червня 1998 р. № 124.

Пояснення щодо порядку розрахунку приросту (убутку) ТМЦ на складах

Залишок балансової вартості матеріальних ресурсів на початок звітного кварталу було зменшено на балансову вартість таких матеріальних ресурсів:

-

списаних у дебет рахунку 95 та субрахунку 950. Така позиція обу мовлена тим, що ці рахунки, враховуючи методологію ведення обліку на підприємстві, призначені для обліку невиробничих витрат, а тому матеріа льні цінності віднесені до таких витрат, не повинні бути включені до скла ду валових. Крім того, до суми, яка відображена в табл. 21.5 записом Д-т 95 — К-т 202, включено не фактичні суми, списані в дебет рахунку 95, а загальну суму палива, списаного на легковий автотранспорт, визна чену аудитором за допомогою відомостей обліку за субрахунком 202;

-

списаних у дебет рахунків, призначених для обліку дебіторської забор гованості по відшкодуванню збитків (дебет субрахунку 375), оскільки вар тість таких матеріальних цінностей не включається до складу валових витрат;

-

на величину перевищення списаних ТМЦ за даними обліку підпри ємства над сумою, яка була отримана аудитором при перерахунку. Така позиція обумовлена тим, що аудитор не може підвердити фактичну суму списаних ТМЦ та напрям такого списання;

-

переданих до складу об'єктів основних засобів, оскільки їх вартість в такому випадку враховуватиметься при розрахунку оподатковуваного прибутку не включенням до валових витрат, а нарахуванням амортизацій них відрахувань.

Залишок балансової вартості ТМЦ на початок періоду було збільшено:

-

на суму доооцінки, що окремо передбачено Порядком ведення об ліку приросту (убутку) балансової вартості ТМЦ;

-

на вартість ТМЦ, відображених в обліку записом Д-т 20 — К-т 97, та на суму від'ємного залишку, оскільки такі ТМЦ слід розглядати як безплатно отримані, а їх вартість відповідно не включається до складу валових витрат.

Порядок розрахунку аудитором приросту (убутку) ТМЦ на складах за 2001р. наведено в табл. 21.6.

458

Додатки

Пояснення щодо порядку розрахунку приросту (убутку) ТМЦ в залишках готової продукції та незавершеного виробництва

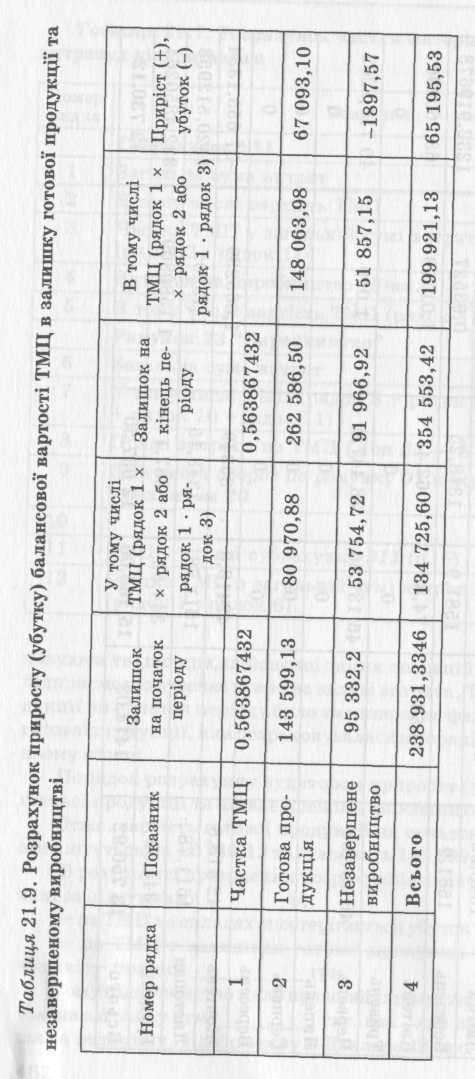

Цифри, наведені в Декларації про прибуток, свідчать, що на підприємстві такий розрахунок здійснювався з використанням загальної фактичної собівартості готової продукції та незавершеного виробництва, що суперечить вимогам Закону України "Про оподаткування прибутку підприємств", оскільки таке коригування здійснюється лише за вартістю ТМЦ в залишку готової продукції та в незавершеному виробництві.

Аудитором здійснено відповідний розрахунок, для чого спочатку було визначено частку матеріальних витрат у загальній величині витрат підприємства, яка у зв'язку з відсутністю достатнього обсягу інформації була прийнята як середній показник по підприємству (табл. 21.7). Оскільки, як уже зазначалося в попередніх розділах акта, на підприємстві неправильно розраховується фактична собівартість готової продукції, до складу якої всупереч вимогам П(С)БО 16 "Витрати" включалися адміністративні витрати, аудитором були відкориговані залишки незавершеного виробництва та готової продукції (див. п.7 розділу 3 "Аудит фінансової звітності").

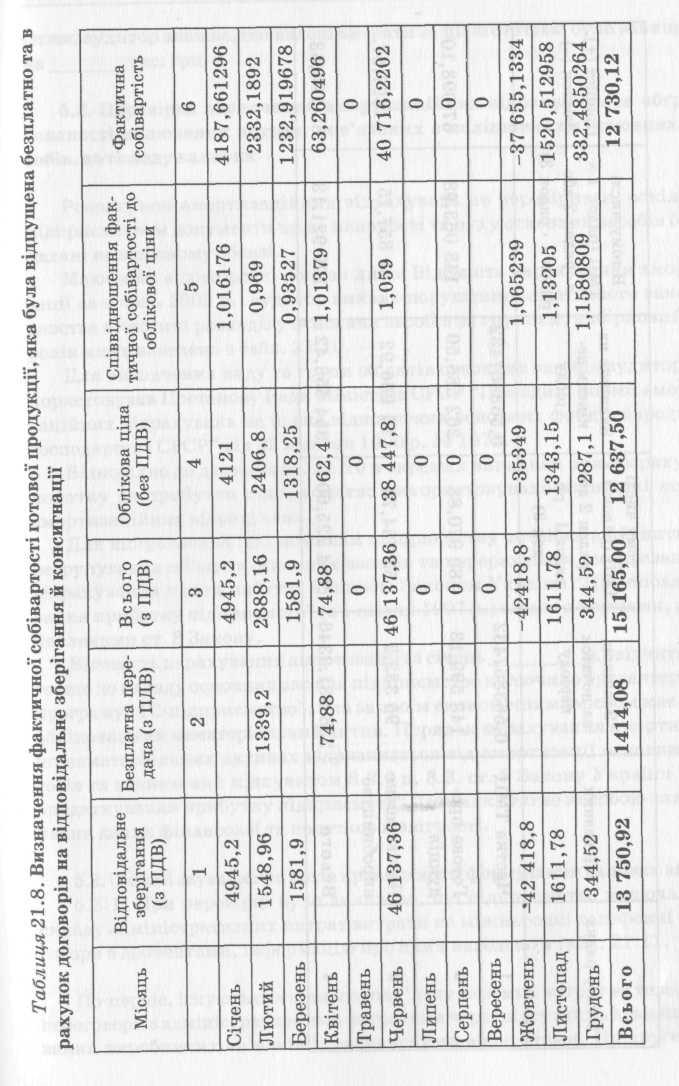

Огляд первинних документів по відвантаженню готової продукції показав, що при відпуску продукції за договорами на відповідальне зберігання, консигнації, її вартість списувалася в бухгалтерському обліку записами (Д-т 701 — К-т 26) за фактичною собівартістю, що застосовуються при звичайному продажу. Таке твердження ґрунтується на тому, що при перерахунку сум, наведених в усіх накладних з відпуску готової продукції, враховуючи ті, в яких зазначалася мета відпуску "на відповідальне зберігання" або "за договорами консигнації", аудитором були отримані суми, що відповідають вартості відвантаженої продукції, зазначеної у додатках до Журналу-ордера №11. Однак такі операції не розглядаються як операції з відвантаження готової продукції, тому мають бути відображені лише в межах субрахунків обліку запасів, в цьому разі — готової продукції без зменшення їх загального залишку. Ось чому аудитором при здійсненні розрахунку приросту (убутку) вартості ТМЦ у залишках готової продукції залишок готової продукції на початок періоду було зменшено на фактичну собівартість тієї, що була відвантажена в рахунок цих договорів. Величину фактичної собівартості було розраховано за допомогою щомісячного співвідношення облікових цін і фактичної собівартості готової продукції, припускаючи, що облікові ціни відповідають ціні реалізації без ПДВ (табл. 21.8).

Протягом періоду підприємство здійснювало безплатну передачу готової продукції як шефську допомогу, матеріальну допомогу тощо. Вра-

459

Додатки

Додатки

|

|

21.6. Розрахунок приросту (убутку) балансової вартості |

|||||

|

Код рахунку |

Залишок н початок |

Суми, на які збільшується за лишок на початок |

Суми, на які зменшується залишок на початок |

|||

|

К-т 423 |

К-т 97 |

Сума від'ємного за лишку |

Д-т 375 |

Д-т 95 |

||

|

201 "Сировина й матеріали" |

414 581,65 |

28 937,41 |

|

|

212,88 |

|

|

202 "Сировина й матеріали" |

0 |

|

747,4 |

|

|

5572,97 |

|

203 "Паливо" |

0 |

|

|

|

|

339,39 |

|

22 "Малоцінні та швидкозношувані предмети" |

134 079,57 |

5,85 |

|

|

|

|

|

221 |

18 795,28 |

|

|

|

159,16 |

|

|

Всього по матеріалах |

567 456,5 |

28 943,26 |

747,4 |

0 |

372,04 |

5912,36 |

|

28 "Товари" |

13,95 |

|

1607,05 |

180,47 |

99,49 |

|

|

285 "Торгова націнка" |

4214,53 |

|

|

|

|

|

|

Всього по товару |

4228,48 |

0 |

1607,05 |

180,47 |

99,49 |

0 |

|

Всього по ТМЦ |

571 685 |

8 943,26 |

2354,45 |

|

|

|

Таблиця

ТаблицяТМЦ на складі

|

Суми, на які зменшується залишок на початок |

Скоригований залишок на початок періоду |

Залишок на кінець періоду |

Приріст (+), убуток (-) |

||

|

Д-т 950 |

Д-т 109 |

Перевищення вартості списаних над вартістю наявних ТМЦ |

|||

|

|

|

|

443 306,18 |

341 777 |

-101 529,18 |

|

1081,52 |

|

|

-5907,09 |

0 |

5907,09 |

|

ЗО |

|

|

-369,39 |

59,7 |

429,09 |

|

464,31 |

1200 |

|

133 621,11 |

124 847,57 |

-8773,54 |

|

|

|

|

18 636,12 |

48 995,1 |

30 358,98 |

|

1575,83 |

1200 |

0 |

589 286,9 |

515 679,4 |

-73 607,6 |

|

|

|

2119,63 |

582,35 |

-1180,47 |

-1762,82 |

|

|

|

|

4214,53 |

3273,47 |

-941,06 |

|

0 |

0 |

2119,63 |

4796,88 |

2093 |

-2703,88 |

|

|

|

|

594 083,8 |

517 772,4 |

-76 311,4 |

460

461

|

Таблиця 21.7. Розрахунок частки матеріальних витрат у загальних витратах підприємства |

||

|

Номер рядка |

Показник |

Сума, грн. |

|

|

Субрахунок 911 |

|

|

1 |

Загальна сума витрат |

385 903,2 |

|

2 |

В тому числі вартість ТМЦ |

27 270,19 |

|

3 |

Частка ТМЦ у загальній сумі витрат (рядок 2 : рядок 1) |

0,070 666 |

|

4 |

Витрати на виробництво (Д-го 23 — К-т 911) |

327 330,4 |

|

5 |

В тому числі вартість ТМЦ (рядок 3 • рядок 4) |

23 131,09 |

|

|

Рахунок 23 "Виробництво" |

|

|

6 |

Загальна сума витрат |

1 247 158 |

|

7 |

У тому числі ТМЦ (рядок 8 + рядок 9 + + рядок 10 +рядок 11) |

703 232 |

|

8 |

Прямі витрати по ТМЦ (Д-т 23 — К-т 20) |

672 212,9 |

|

9 |

Дебетовий оборот по рахунку 91 в кореспонденції з рахунком 20 |

7888,06 |

|

10 |

|

|

|

11 |

ТМЦ у складі субрахунку 911 (п. 5) |

23 131,09 |

|

12 |

Частка ТМЦ в загальній сумі витрат (рядок 7 : рядок 6) |

0,563 867 |

ховуючи те, що при здійсненні таких операцій відсутній валовий дохід, підприємство втрачає право на валові витрати. Тому залишок готової продукції на початок періоду було зменшено на фактичну собівартість такої готової продукції, яка розраховувалася в порядку, наведеному в попередньому абзаці.

Порядок розрахунку аудитором приросту (убутку) ТМЦ у залишках готової продукції та незавершеному виробництві наведено в табл. 21.9.

Отже, вартість готової продукції на початок періоду 156 329,25 грн. зменшується на 12 730,12 та становить 143 599,13 грн.

В результаті проведених розрахунків аудитором було отримано такі дані за підсумками р.:

-

по ТМЦ на складах спостерігається убуток у розмірі грн.;

-

по ТМЦ в залишках готової продукції і незавершеному вироб ництві — приріст грн.

Тому підприємство мало право збільшити валові витрати за цією стат тею на загальну суму тис. грн., яка на тис. грн. мен ша за величину, відображену в Декларації про прибуток підприємства.

462

О тже,

аудитор вважає, що валові витрати за

цією статтею було завищено

на тис.

грн.

тже,

аудитор вважає, що валові витрати за

цією статтею було завищено

на тис.

грн.