14.1. Операційний аудит реалізації продукції (робіт, послуг)

Виробничу діяльність промислового підприємства, зокрема її результат, характеризують показники виробництва продукції як у натуральному, так і вартісному вираженні. Складовою промислової продукції є готові виробі, які в подальшому реалізуються стороннім замовникам або використовуються для власних господарських потреб. Аудиторська практика засвідчує, що саме тут бухгалтери припускаються значної кількості помилок та порушують чинне законодавство.

Основною метою аудиту реалізації готової продукції є підтвердження показників витрат на виробництво та величини виручки від реалізації готової продукції.

Основні завдання аудиту реалізації готової продукції полягають у здійсненні:

-

оцінки стану складського обліку готової продукції;

-

перевірки документального оформлення руху готової про дукції;

-

перевірки правильності формування витрат на виробництво готової продукції;

-

перевірки правильності та своєчасності відображення в об ліку операцій з реалізації готової продукції;

204

Аудит реалізації продукції (робіт, послуг), формування фінансових результатів

-

з

іставлення

даних аналітичного з даними синтетичного

об

ліку з метою підтвердження їх

повноти та узгодженості;

іставлення

даних аналітичного з даними синтетичного

об

ліку з метою підтвердження їх

повноти та узгодженості; -

зіставлення даних синтетичного обліку з даними показників фінансової звітності.

Джерела інформації:

-

Баланс підприємства (форма № 1), Звіт про фінансові резуль тати (форма № 2), Звіт про рух грошових коштів (форма № 3), де кларація про прибуток підприємств;

-

регістри синтетичного та аналітичного обліку (Журнали-ор- дери № 6, № 5, № 5а, відомості аналітичного обліку);

-

первинні документи на відпуск готової продукції із складу;

-

банківські виписки про рух коштів на розрахунковому ра хунку;

-

касові звіти з доданими прибутково-видатковими докумен тами на оплату рахунків;

-

платіжні доручення на оплату відвантаженої продукції;

-

податкові накладні;

-

Книги обліку продажу товарів (робіт, послуг).

Нормативною-правовою базою, що регулює здійснення цих операцій, є:

-

Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР із змінами та доповненнями [25].

-

Рекомендації з бухгалтерського обліку валових витрат і ва лових доходів, затверджені наказом Мінфіну України від 12 серп ня 1997 р. № 168 [73].

-

Положення (стандарт) бухгалтерського обліку 2 "Баланс", за тверджене наказом Мінфіну України від 31 березня 1999 р. № 87 [78].

-

Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати", затверджене наказом Мінфіну України від 31 березня 1999 р. № 87 [79].

-

Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів", затверджене наказом Мінфіну України від 31 березня 1999 р. № 87 [80].

-

Положення (стандарт) бухгалтерського обліку 9 "Запаси", за тверджене наказом Мінфіну України від 20 жовтня 1999 р. № 246 [84].

-

Положення (стандарт) бухгалтерського обліку 15 "Дохід", затвер джене наказом Мінфіну України від 29 листопада 1999 р. № 290 [89].

205

Розділ 14

8. Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Мінфіну України від 31 грудня 1999 р. №318 [91].

Операційний аудит реалізації готової продукції рекомендуємо проводити за розробленою нами програмою аудиту, яку наведено в табл.14.1.

Таблиця 14.1. Програма операційного аудиту реалізації готової продукції

|

№ ігор. |

Етап перевірки |

Джерела інформації для отримання аудиторських доказів |

Необхідні аудиторські процедури |

Методи аудиторської перевірки |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Загальне ознайомлення із специфікою виробництва продукції на підприємстві та вивчення її впливу на побудову системи обліку |

Наказ про облікову політику, номенклатура продукції, виробнича документація, установчі документи, планова документація |

1. Ознайомлення з основними видами продукції, яка випускається підприємством. 2. Ознайомлення з технологічним процесом виробництва та організаційною структурою підприємства. 3. Оцінка складського обліку готової продукції. 4. Ознайомлення із станом обліку незавершеного виробництва |

Логічна перевірка |

|

2 |

Оцінка стану до-кументо-обороту по готовій продукції |

Накладні на відпуск, при-ймально-зда-вальницькі накладні, лімітно-забірні картки, картки складського обліку, матеріальні звіти, накази-наклад-ні, акти, відомості, план-картки |

1. Перевірка первинних документів з метою підтвердження якості та повноти їх заповнення. 2. Зіставлення даних складських карток з даними первинних документів з метою підтвердження їх узгодженості. |

Взаємна, логічна, юридична перевірки |

206

Аудит реалізації продукції (робіт, послуг), формування фінансових результатів

П родовження

табл. 14.1

родовження

табл. 14.1

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

3. Перевірка достовірності інформації про одиниці готової продукції, відображеної в матеріальних звітах |

|

|

3 |

Перевірка порядку відображення в обліку реалізації готової продукції |

Договори з покупцями, накази про відпуск готової продукції, товарно-транспортні накладні, ра-хунки-фактури, накладні, податкові накладні, виписки банку, касові звіти, звітність, Книга продажу товарів (робіт, послуг) |

1. Зіставлення даних первинних документів з даними договорів. 2. Перевірка правильності та відображення в бухгалтерському обліку операцій з реалізації готової продукції. 3. Перевірка стану розрахунків за реалізовану готову продукції та правильність їх відображення в обліку. 4. Перевірка правильності нарахування обов'язкових податків та зборів при реалізації готової продукції |

Арифметична, логічна, юридична, формальна, взаємна перевірки |

|

4 |

Перевірка правильності визначення собівартості реалізованої готової продукції |

Первинні документи, які підтверджують факт здійснення витрат, що включаються до фактичної собівартості готової продукції, розрахунок співвідношення між фактичною собівартістю та обліковою собівартістю. |

1. Перевірка наявності первинних документів, які підтверджують факт здійснення витрат, що включаються до фактичної собівартості готової продукції. 2. Підтвердження правомірності віднесення до складу фактичної собівартості готової продукції прямих витрат. 3. Перевірка порядку формування та розподілу непрямих витрат. |

Арифметична, логічна, юридична, формальна, взаємна перевірки |

207

Розділ 14

З акінчення

табл. 14.

і

акінчення

табл. 14.

і

|

1 |

2 |

3 |

4 |

5 |

|

|

|

Відомість реалізації готової продукції, жур-нали-ордери, Головна книга |

4. Перевірка правильності формування облікової вартості готової продукції. 5. Арифметична перевірка правильності визначення коефіцієнта відношення фактичної собівартості продукції до її вартості за обліковими цінами |

|

дудит реалізації продукції (робіт, послуг), формування фінансових результатів Кс = (СВФПОЧ+ ВПФпер) І (СВОПОЧ + ВПОпер). (14.2)

де СВФпоч — фактична собівартість на початок періоду (залишок на рахунку 26 "Готова продукція"), грн.; ВЛФПЄр — виготовлена продукція за період за фактичною собівартістю (Д-т 26 "Готова продукція" — К-т 23 "Виробництво"), грн.; СБОПОч — облікова собівартість на початок періоду, грн.; ВПОпер — облікова собівартість за період, грн.

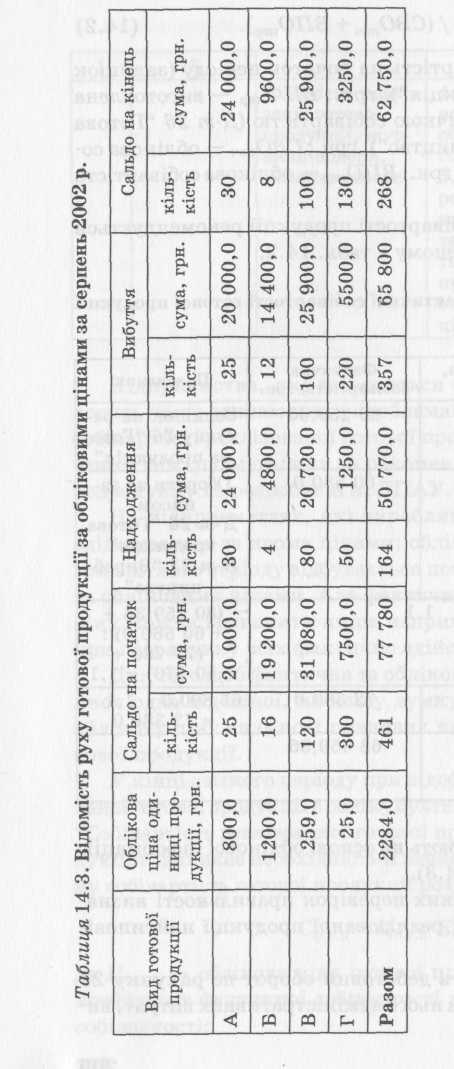

Розрахунок фактичної собівартості продукції рекомендується виконувати в порядку, наведеному в табл. 14.2.

Таблиця 14.2. Розрахунок фактичної собівартості готової продукції за серпень 2002 р.

'

Підприємства, які займаються випуском готової продукції, досить часто стикаються з проблемами при визначенні фактичної собівартості реалізованої готової продукції. Насамперед це пов'язано з тим, що методики та рекомендації щодо здійснення такого розрахунку не розроблені ні ДПАУ, ні Міністерством фінансів.

На підприємствах, які виробляють готову продукцію, облік здійснюється за двома цінами: обліковою та фактичною. Протягом звітного періоду відбувається постійний рух готової продукції за обліковими цінами. Але фактичну ціну готової продукції в обліку можна визначити лише наприкінці такого звітного періоду при підрахунку всіх фактично здійснених витрат.

Для того щоб фактична та облікова ціна якнайменше відрізнялися одна від одної, на нашу думку, доцільніше встановлювати облікову ціну на основі планових калькуляцій кожного виду готової продукції.

У кінці звітного періоду при відображенні собівартості реалізованої готової продукції в обліку бухгалтерськими записами Д-т 801 "Собівартість реалізованої готової продукції" Д-т 26 "Готова продукція" виникає необхідність її визначення розрахунком. Фактичну собівартість готової продукції розраховують за формулою

де До.г.п — облікова ціна готової продукції, грн.; Кс — середній коефіцієнт фактичної собівартості готової продукції в обліковій собівартості:

208

|

Показник |

Облікова ціна, грн. |

Фактична собівартість, грн. |

Пояснення |

|

Залишок готової продукції на початок місяця |

77 780,0 |

80 259,36 |

Залишок на рахунку 26 "Готова продукція" |

|

Виготовлена готова продукція |

50 770,0 |

60 580,0 |

Обороти за записом: Д-т 26 "Готова продукція" К-т 23 "Виробництво" |

|

|

ІД |

(80 259,36 + + 60 580,0) : :(77 780 + + 50 770)= 1,1 |

|

|

Реалізація готової продукції |

65 800,0 |

72 380,0 |

65 800,0 • 1,1 = = 72 380,0 |

|

Залишок готової продукції на початок місяця |

62 750,0 |

68 459,36 |

|

Такий розрахунок здійснюють на основі облікової інформації, наведеної в відомості (табл. 14.3).

При здійсненні аудиторських перевірок правильності визначення фактичної собівартості реалізованої продукції найтипові-їїїими є такі помилки:

1) підприємства формують дебетовий оборот по рахунку 23 виробництво" віднесенням на нього адміністративних витрат, ви-

209

Аудит реалізації продукції (робіт, послуг), формування фінансових результатів

2) бувають випадки, коли підприємства неефективно обирають базу розподілу загальновиробничих витрат між різними видами готової продукції, в зв'язку з чим фактична собівартість готової продукції викривлюється.

Фактична собівартість готової продукції має вплив не тільки на достовірність показників бухгалтерської звітності, а й на дані податкового обліку. Тому окремим напрямом аудиторської перевірки має бути перевірка правильності здійснення розрахунку приросту (убутку) балансової вартості товарно-матеріальних цінностей у залишку готової продукції та в незавершеному виробництві.

На деяких підприємствах такий розрахунок здійснюється з використанням загальної фактичної собівартості готової продукції та незавершеного виробництва, що суперечить вимогам Закону України "Про оподаткування прибутку підприємств" [25], оскільки таке коригування здійснюється лише за вартістю товарно-матеріальних цінностей у залишку готової продукції та в незавершеному виробництві. Такі порушення тягнуть за собою викривлення величини валових витрат підприємств та оподатковуваного прибутку. Отже, з метою здійснення розрахунку приросту (убутку) слід розмежовувати такі поняття, як фактична собівартість готової продукції та вартість товарно-матеріальних цінностей, які витрачені підприємством на виготовлення готової продукції.

Можна запропонувати такий порядок розрахунку приросту (убутку) балансової вартості товарно-матеріальних цінностей у залишках готової продукції.

При здійсненні розрахунку потрібно спочатку визначити частку матеріальних витрат у загальній величині витрат , які формують собівартість готової продукції (табл. 14.4).

Після визначення частки вартості матеріальних запасів у загальній величині витрат, які формують собівартість готової продукції, аудитор розраховує приріст (убуток) запасів у залишках готової продукції та незавершеному виробництві (табл. 14.5).

На практиці трапляються випадки, коли підприємства протягом періоду здійснюють безплатну передачу готової продукції як шефську допомогу, матеріальну допомогу тощо. Враховуючи те,

211

Розділ 14

Т аблиця

14.4.

Алгоритм частки матеріальних витрат

у загальних витратах

підприємства

аблиця

14.4.

Алгоритм частки матеріальних витрат

у загальних витратах

підприємства

|

Номер рядка |

Дані для розрахунку матеріальних витрат |

Сума, грн. |

|

|

Перший етап |

|

|

1 |

Загальна сума загальновиробничих витрат (дебетовий оборот за звітний період рахунку 91 "Загальновиробничі витрати") |

385 900,0 |

|

2 |

Загальновиробничі витрати, які включені до складу витрат на виробництво продукції (бухгалтерський запис за звітній період Д-т 23 — К-т 91) |

327 330,0 |

|

3 |

Вартість запасів, списаних на загальновиробничі витрати (бухгалтерські записи Д-т 91 — К-т 20, 22) |

27 270,0 |

|

4 |

Частка матеріальних витрат у загально виробничих витратах (рядок З/рядок 1) |

0,07067 |

|

5 |

Вартість матеріальних витрат у загальновиробничих витратах, які включені до складу витрат на виробництво продукції (рядок 4 • рядок 2) |

23 131,1 |

|

Другий етап |

||

|

6 |

Загальна сума витрат на виробництво продукції (дебетовий оборот за звітний період рахунок 23 "Виробництво") |

1 247 158 |

|

7 |

Вартість матеріальних запасів, списаних прямо на виробництво продукції (бухгалтерський запис Д-т 23 К-т 20, 22) |

703 232 |

|

8 |

Вартість матеріальних витрат у загальновиробничих витрат, включених до складу витрат на виробництво продукції (значення рядка 5) |

23 131,1 |

|

9 |

Загальна вартість матеріальних запасів, списаних на виробництво продукції (рядок 7 + рядок 8) |

726 363,10 |

|

10 |

Частка вартості матеріальних запасів у витратах на виробництво продукції (рядок 9/рядок 6) |

0,5824 |

реалізації продукції (робіт, послуг), формування фінансових результатів

Таблиця 14.5. Розрахунок приросту (убутку) балансової вартості матеріальних запасів у залишку готової продукції та незавершеному виробництві

|

-—. Номер рядка |

Найменування показника |

Залишок на початок |

В тому числі матеріальні запаси (рядок 1 х х рядок 2 або рядок 1 X х рядок 3) |

Залишок на кінець |

В тому числі матеріальні запаси (рядок 1 • рядок 2 або рядок 1 х х рядок 3) |

Приріст (+), убуток (-) |

|

1 |

Частка вартості матеріальних запасів у витратах на виробництво продукції |

0,5824 |

|

0,5824 |

|

|

|

2 |

Фактична собівартість готової продукції (залишок по рахунку 26 "Готова продукція") |

143 600,0 |

83 632,64 |

262 587,0 |

152 930,7 |

69 298,06 |

|

3 |

Незавершене виробництво (залишки по рахунку 23 "Виробництво") |

95 332 |

55 521,36 |

91 967,0 |

53 561,6 |

-1959,76 |

|

4 |

Разом |

238 932 |

139 154,0 |

354 554,0 |

206 492,30 |

67 338,3 |

212

213

Розділ

Аудит реалізації продукції (робіт, послуг), формування фінансових результатів

■

що при здійсненні таких операцій відсутній валовий дохід, підприємство втрачає право на валові витрати. Тому залишок готової продукції на початок періоду підлягає зменшенню на фактичну собівартість такої готової продукції.