3. Аудит фінансової звітності

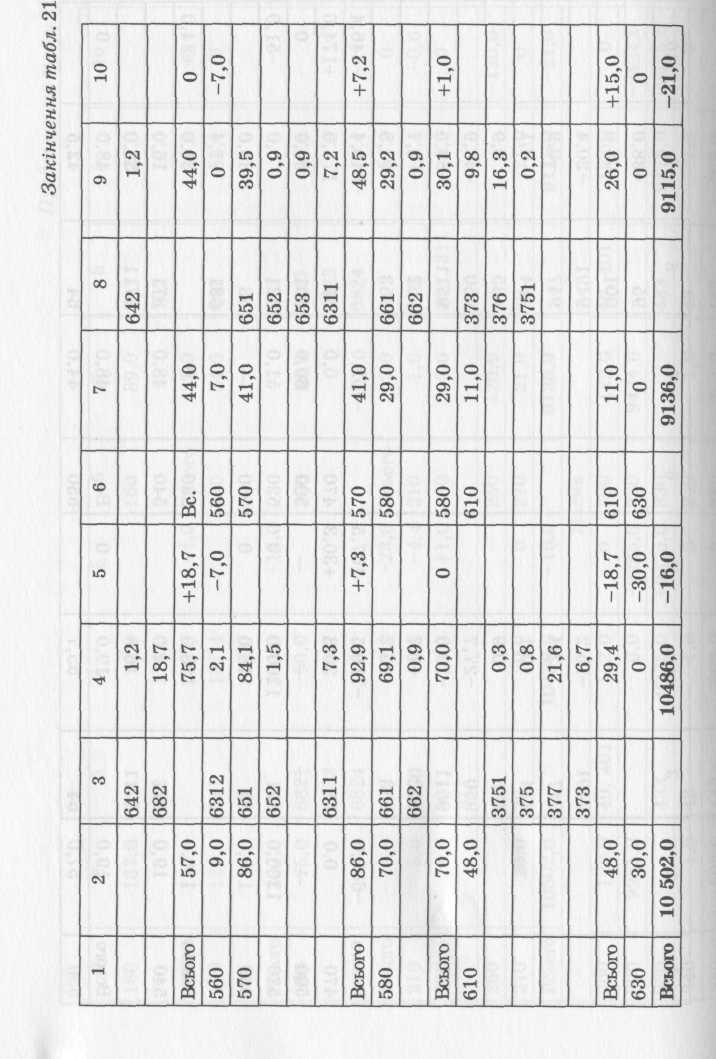

Результати порівняння залишків по рахунках обліку, наведених у Головній книзі, із залишками, відображеними в балансі, наведено в табл. 21.1 (для виявлення розбіжностей рівень суттєвості аудитором прийнято на рівні 1,0 тис. грн.). Рознесення залишків рахунків з Головної книги по статтях Балансу аудитором здійснювалось самостійно з урахуванням вимог чинного законодавства

440

Продовження табл. 21.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

160 |

137,0 |

701 |

19,0 |

|

160 |

39,0 |

701 |

22,0 |

|

|

|

|

702 |

114,0 |

|

|

|

702 |

17,0 |

|

|

Всього |

137,0 |

|

133,0 |

-4,0 |

Всього |

39,0 |

|

39,0 |

0 |

|

170 |

127,0 |

641 |

127,4 |

|

170 |

54,0 |

641 |

54,1 |

0 |

|

|

|

68 |

14,0 |

|

|

|

|

|

|

|

Всього |

127,0 |

|

141,0 |

+14,0 |

|

|

|

|

|

|

200 |

75,0 |

6821 |

50,0 |

|

200 |

52,0 |

6821 |

50,1 |

|

|

|

|

6823 |

1,7 |

|

|

|

6823 |

1,9 |

|

|

|

|

6824 |

0,1 |

|

|

|

6824 |

0,1 |

|

|

Всього |

75,0 |

|

52,0 |

-23,0 |

Всього |

52,0 |

|

52,0 |

0 |

|

210 |

5,0 |

372 |

0,6 |

-4,4 |

210 |

1,0 |

372 |

0,4 |

-0,6 |

|

230 |

1,0 |

301, 311 |

1,7 |

+1,0 |

230 |

2,0 |

301, 311 |

2,0 |

0 |

|

250 |

|

|

|

|

250 |

120,0 |

|

|

-120,0 |

|

270 |

20,0 |

39 |

20,0 |

0 |

270 |

21,0 |

39 |

21,0 |

0 |

|

Всього |

10502,0 |

|

10486,0 |

-16,0 |

|

9136,0 |

|

9115,0 |

-21.0 |

|

|

Пасив |

||||||||

|

300 |

122,0 |

40, 401 |

122,0 |

0 |

300 |

122,0 |

40, 401 |

122,0 |

0 |

|

320 |

9285,0 |

|

0,0 |

-9285,0 |

320 |

9424,0 |

|

|

-9424,0 |

|

330 |

|

433 |

9375,0 |

+9375,0 |

330 |

|

433 |

9375,0 |

+9375,0 |

|

340 |

1,0 |

43 |

1,0 |

0 |

340 |

1,0 |

43 |

1,0 |

0 |

|

350 |

-603,0 |

442 |

-603,0 |

0 |

350 |

-702,0 |

442 |

-569,0 / |

1 |

Продовження табл. 21.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

95 |

-38,0 |

|

|

|

|

|

|

|

|

|

901 |

-95,0 |

|

|

|

|

9491 |

-15,2 |

|

|

|

9491 |

-20,4 |

|

|

|

|

947 |

-2,4 |

|

|

|

947 |

-0,9 |

|

|

|

|

434 |

0,1 |

|

|

|

434 |

0,1 |

|

|

|

|

435 |

0,9 |

|

|

|

435 |

0,9 |

|

|

|

|

950 |

-27,7 |

|

|

|

950 |

-43,9 |

|

|

|

|

9511 |

-70,0 |

|

|

|

9511 |

-89,5 |

|

|

|

|

9520 |

+1,7 |

|

|

|

952 |

+1,7 |

|

|

|

|

953 |

+5,7 |

|

|

|

953 |

+5,3 |

|

|

Всього |

-603,0 |

|

-710,5 |

-107,5 |

|

-702,0 |

|

-848,4 |

-146,4 |

|

470 |

0,0 |

55 |

30,3 |

+30,3 |

470 |

0,0 |

55 |

174,0 |

+174,0 |

|

500 |

— |

— |

— |

— |

500 |

60,0 |

601 |

60,0 |

0 |

|

520 |

1200,0 |

621 |

1200,0 |

0 |

520 |

51,0 |

621 |

0,0 |

-51,0 |

|

530 |

178,0 |

63 |

178,0 |

0 |

530 |

— |

63 |

35,0 |

|

|

|

|

|

|

|

|

|

631 |

-1,4 |

|

|

Всього |

178,0 |

|

178,0 |

|

530 |

0 |

|

34,0 |

+34,0 |

|

540 |

19,0 |

371 |

2,0 |

|

540 |

48,0 |

371 |

16,0 |

|

|

|

|

3711 |

16,8 |

|

|

|

3711 |

32,0 |

|

|

Всього |

19,0 |

|

19,0 |

0 |

Вс. |

48,0 |

|

48,0 |

0 |

|

550 |

57,0 |

64 |

55,7 |

|

550 |

44,0 |

64 |

42,5 |

|

Додатки

виявлені:

1. По рядку 020 "Незавершене будівництво" відображені залишки на субрахунках 151 "Незавершене будівництво", 1511 "Будівельні матеріа ли", 1512 "Обладнання на складі". Аудитор вважає, що будівельні матері али за своїм призначенням та характером виробничого використання відносяться до запасів і підлягають відображенню в складі оборотних ак тивів (тобто по рядку 100). Обладнання на складі може бути відображено у рядку 020 у разі, якщо воно дійсно призначене для здійснення капіталь ного будівництва (як це зроблено на підприємстві), проте, якщо таке об ладнання призначене для продажу, то воно має відображено в складі обо ротних активів (по рядку 140 "Товари"). Через відсутність впевненості щодо напряму використання цього обладнання аудитор не переносить за значені залишки.

2. В обліку по субрахунку 151 "Капітальний ремонт" обліковується сума тис. грн., яка в балансі підприємства на початок звітно го періоду віображена в рядку 120 "Незавершене виробництво". Відпові дно П(С)БО 7 "Основні засоби" витрати на капітальний ремонт списують ся або на збільшення первісної вартості основних засобів (якщо вони при водять до збільшення економічних вигід від подальшої експлуатації об- єкта), або включаються до складу витрат звітного періоду у випадку, якщо такого збільшення не відбувається. Через відсутність інформації про мету та результати проведеного ремонту аудитор не змінює суми по цьому ряд ку балансу. Аудитор рекомендує встановити напрями списання зазначе них витрат на ремонт, оскільки, враховуючи строк існування цього за лишку на субрахунку 151 (ще на 01.01.2001 р.), така невизначеність сут тєво викривлює показники фінансової звітності.

-

По рядку 160 "Дебіторська заборгованість за товари, роботи, послу ги" відображені залишки на субрахунках 701 та 702. Враховуючи мето дологію ведення обліку реалізації готової продукції на підприємстві, вони свідчать про фактичну собівартість відвантаженої неоплаченої готової продукції, а не про реальну заборгованість покупців. Отже, аудитор не може підтвердити реальність залишків за цією статею балансу.

-

Непокритий збиток підприємства, відображений по рядку 350, ауди тором трансформований з урахуванням Методики трансформації бухгал терської звітності, яка підготовлена на виконання рішення Державної комісії з цінних паперів та фондового ринку від 29 липня 1998 р. № 92.

5. Аудитор вважає, що показники фінансового стану, розраховані з використанням рядка 320 "Додатковий вкладений капітал", можуть бути недостовірними, оскільки при формуванні його залишку підприємством

включена реструктуризована заборгованість за податками в сумі

тис. грн., яка за економічним змістом належить до зобов'язань. З метою уникнення такої недостовірності аудитор переносить цю заборгованість у

445

Додатки

Додатки

рядок

470 "Інші довгострокові зобовязання".

Крім того, за цією статтею балансу

згідно з П(С)БО 2 "Баланс" відображаються

суми емісійного доходу

в акціонернних товариств, суми переоцінки

необоротних активів мають

бути наведені в статті 330 "Інший

додатковий капітал". При складанні

трансформованого балансу аудитором

здійснені такі зміни.

рядок

470 "Інші довгострокові зобовязання".

Крім того, за цією статтею балансу

згідно з П(С)БО 2 "Баланс" відображаються

суми емісійного доходу

в акціонернних товариств, суми переоцінки

необоротних активів мають

бути наведені в статті 330 "Інший

додатковий капітал". При складанні

трансформованого балансу аудитором

здійснені такі зміни.

6. Окремо аудитор вважає за потрібне висловити зауваження щодо відображення сум по рядку 520 "Векселі видані". Так, на початок звітно го періоду за цією статтею Балансу відображено суму тис. грн.

що підтверджена залишком на відповідному субрахунку в Головній книзі (субрахунок 621). Керуючись наданими документами, є підстави ствер джувати, що цю заборгованість було погашено у листопаді р,

Крім того, слід зазначити, що відсутність зворотного акта приймання- передачі векселя ставить під сумнів правомірність здійснення цієї опе рації. Неправильне відображення призвело до викривлення даних про рух основних засобів (згідно з первинними документами рух відбувся у лис топаді р., а в обліку — в р.).

7. Аудитором було здійснено трансформацію залишку незавершеного виробництва та готової продукції з метою вилучення з їх складу адмініст ративних витрат (хоча згідно з П(С)БО 16 "Витрати" вилученню підляга ють також певні суми загальновиробничих витрат, в аудитора відсутня достатня кількість інформації для проведення цього розрахунку), поря док розрахунку якого наведено в табл. 21.2. Для вилучення адміністра тивних витрат визначено частку адміністративних витрат у загальних витратах, облікованих на рахунку 23, яка і прийнята як середній показ ник: грн. (сума відображена протягом р. записом Д-т

23 — К-т 92) — 1 611 235,34 грн. ( загальна сума витрат за рік —

дебетовий оборот по рахунку 23) • 100 % = 22,6 %.

Таблиця 21.2. Розрахунок залишку готової продукції та незавершеного виробництва

|

|

Готова продукція |

Незавершене |

виробництво |

|

|

Показник |

На 01.01. |

На 31.12. |

На 01.01. |

На 31.12. |

|

|

2001 р. |

2001 р. |

2001 р. |

2001 р. |

|

1 |

2 |

3 |

4 |

5 |

|

Залишок за дани- |

201 975,78 |

339 259,05 |

123 168,22 |

118 820,32 |

|

ми Головної кни- |

|

|

|

|

|

ги, грн. |

|

|

|

|

|

Середній коефіці- |

22,6 |

22,6 |

22,6 |

22,6 |

|

єнт частки адмініс- |

|

|

|

|

|

тративних витрат у |

|

|

|

|

|

загальній сумі ви- |

|

|

|

|

|

трат, % |

|

|

|

|

446

Закінчення табл. 21.2

|

1 |

2 |

3 |

4 |

5 |

|

Величина адміністративних витрат, яка врахована в залишку готової продукції на підприємстві, але підлягає списанню до складу непокритого збитку, грн. |

45 646,53 |

76 672,55 |

27 836,02 |

26 853,40 |

|

Залишок за розрахунками аудитора, який має бути відображений у балансі, грн. |

156 329,25 |

262 586,50 |

95 332,20 |

91 966,92 |

Це коригування не відображено в табл .21.2, проте враховано при складанні трансформованого балансу.