15.3. Аудит податку на прибуток

При перевірці правильності розрахунку податку на прибуток та своєчасності сплати його до бюджету аудитор приймає до уваги такі документи:

-

Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР [25].

-

Порядок складання декларації про прибуток підприємства, затверджений наказом Державної податкової адміністрації Украї ни від 8 липня 1997 р. № 214 [118].

Основними завданнями аудиту податку на прибуток є:

-

перевірка правильності визначення платника податку;

-

перевірка правильності визначення об'єкта оподаткування»

244

що передбачає встановлення повноти підрахунку валових доходів, валових витрат та амортизаційних відрахувань і суми податку;

-

встановлення додержання правил складання та подання звітності по податку на прибуток;

-

перевірка правильності, повноти та вчасності розрахунків з бюджетом по податку на прибуток;

-

оцінка постановки обліку на підприємстві з погляду його можливості вчасно надавати дані, необхідні для розрахунку по датку на прибуток.

Перевіряючи коло платників податку на прибуток, слід враховувати те, що на відміну від платників податку на додану вартість для їх визначення встановлено досить широкі критерії.

Так, платниками податку згідно із ст. 2 Закону України "Про оподаткування прибутку підприємств" [25] є:

з числа резидентів:

-

суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяль ність, спрямовану на отримання прибутку як на території Украї ни, так і за її межами;

-

філії, відділення та інші відокремлені підрозділи, які не мають статусу юридичної особи, розташовані на території іншої, ніж головне підприємство, територіальної громади;

з числа нерезидентів:

-

фізичні, юридичні особи, створені у будь-якій організацій но-правовій формі, які одержують доходи з джерелом їх похо дження з України, за винятком установ та організацій, що мають дипломатичний статус або імунітет згідно з міжнародними дого ворами;

-

постійні представництва нерезидентів, які одержують дохо ди з джерел їх походження з України або виконують агентські (пред ставницькі) функції щодо таких нерезидентів або їх засновників.

Жодних додаткових обмежень Законом не встановлено, проте в п. 7.11 визначено види неприбуткових організацій, які не є платниками податку на прибуток. Отже, аудитор повинен встановити Додержання такими організаціями критеріїв, які дають їм право не сплачувати податок на прибуток. Такі критерії додатково викладено в Положенні про Реєстр неприбуткових організацій та

245

Розділ

15

Розділ

15

Аудит податків, зборів, обов'язкових платежів

установ,

яке затверджене наказом Державної

податкової адміністрації

України від 19 липня 1997 р. № 232 [119] та в

Порядку складання

звіту про використання коштів

неприбуткових організацій

і установ, затвердженому наказом

Державної податкової адміністрації

України від 19 січня 1998 р. № 27 [122].

установ,

яке затверджене наказом Державної

податкової адміністрації

України від 19 липня 1997 р. № 232 [119] та в

Порядку складання

звіту про використання коштів

неприбуткових організацій

і установ, затвердженому наказом

Державної податкової адміністрації

України від 19 січня 1998 р. № 27 [122].

Крім того, як особливі платники податку на прибуток, для яких встановлено особливі умови визначення об'єкта оподаткування та здійснення розрахунків з бюджетом, визначені в Законі України "Про оподаткування прибутку підприємств" [25]:

-

підприємства залізничного транспорту;

-

установи пенітенціарної системи;

-

Національний банк України та його установи;

-

сільськогосподарські підприємства, які не перейшли на спла ту фіксованого сільськогосподарського податку.

Складність порядку визначення валових доходів і валових витрат, передбаченого законодавством, наявність значних відмінностей від принципів ведення бухгалтерського обліку, що дещо обмежує можливості використання його даних для визначення оподатковуваного прибутку, суттєво підвищує тривалість та трудомісткість аудиторської перевірки цього об'єкта.

Валовий дохід відповідно до Закону України "Про оподаткування прибутку підприємств" (п. 4.1)[25] — загальна сума доходу платника податку від усіх видів діяльності, одержаного (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Перелік можливого складу ( не вичерпаного) валового доходу наведено в підпунктах 4.1.1—4.1.6 Закону України "Про оподаткування прибутку підприємств" [25].

Так, до сукупного валового доходу включаються, зокрема:

-

доходи від продажу товарів (робіт, послуг);

-

доходи від операцій з цінними паперами, валютними цінно стями, борговими зобов'язаннями;

-

доходи від операцій з основними засобами, нематеріальни ми активами та капітальний дохід, пов'язаний з видобутком ко рисних копалин;

246

4) доходи у вигляді безповоротної фінансової допомоги та без платно наданих товарів;

5) доходи від врегулювання сумнівної, безнадійної заборгова ності;

-

доходи від здійснення операцій лізингу, оренди тощо;

-

доходи від спільної діяльності та у вигляді дивідендів, отри маних від нерезидентів, відсотки, роялті тощо;

-

інші види доходу.

Для того щоб визначити скоригований валовий дохід, від сукупного валового доходу слід відняти певні види доходу, чітко передбачені підпунктами 4.2.1—4.2.15, як такі, які не включаються до складу валового доходу, а також окремі інші надходження, які прямо передбачені в Законі України "Про оподаткування прибутку підприємств" [25]. Наприклад, суми акцизного збору, податку на додану вартість, нараховані у складі ціни продажу, за винятком випадків, коли таке підприємство не є платником податку на додану вартість, суми одержаного платником податку емісійного доходу тощо.

Загальне визначення валових витрат наведено в п. 5.1 ст. 5 Закону України "Про оподаткування прибутку підприємств" [25]: валові витрати виробництва та обігу — сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Усі витрати, які несе підприємство, можна подати у вигляді чотирьох груп:

-

витрати, які включаються до складу валових витрат (підпунк ти 5.2.1—5.2.10, п. 5.9);

-

витрати подвійного призначення (підпункти 5.4—5.8);

-

витрати, які підлягають амортизації (ст. 8);

-

витрати, які не включаються до складу валових витрат (п. 5.3).

Найбільшу складність з погляду податкового обліку мають витрати подвійного призначення, яких у Законі України "Про оподаткування прибутку підприємств" [25] передбачено 12 груп:

247

Розділ 15

Аудит податків, зборів, обов'язкових платежів

-

Витрати,

пов'язані із забезпеченням найманих

працівників

спеціальним

одягом, взуттям, обмундируванням.

Витрати,

пов'язані із забезпеченням найманих

працівників

спеціальним

одягом, взуттям, обмундируванням. -

Витрати, пов'язані із науково-технічним забезпеченням ос новної діяльності.

-

Витрати на придбання літератури, передплату періодичних видань, проведення аудиту.

-

Витрати на професійну підготовку та перепідготовку кадрів.

-

Витрати на гарантійний ремонт (обслуговування) та гарантій ну заміну товарів.

-

Витрати на проведення передпродажних і рекламних заходів.

-

Витрати природоохоронного призначення.

-

Витрати на страхування.

-

Витрати на придбання ліцензій і спеціальних дозволів.

-

Витрати на відрядження.

-

Витрати на утримання та експлуатацію об'єктів соціальної сфери.

-

Витрати на утримання та експлуатацію приміщень житло вого фонду, легкових автомобілів, побутових літальних апаратів, моторних човнів, катерів і яхт.

Щодо таких витрат, то крім загальних обов'язкових умов, передбачених Законом про прибуток, по кожній групі існують певні особливості, що регулюються нормативними актами Кабінету Міністрів України, Державної податкової адміністрації та інших міністерств і відомств.

До складу витрат подвійного призначення не віднесено, але окремо виділено особливості віднесення їх до складу валових витрат такі витрати:

-

сплата відсотків за борговими зобов'язаннями;

-

витрати на оплату праці;

-

витрати на сплату внесків на соціальні заходи та додаткове пенсійне забезпечення.

На практиці таке широке тлумачення валових витрат фактично нівелюється механізмом коригування, передбаченим п. 5.9 ст. 9 Закону України "Про оподаткування прибутку підприємств" [25], і регулюється Порядком ведення обліку приросту (убутку) балансової вартості покупних товарів (крім активів, що підлягають

248

амортизації, цінних паперів та деривативів), матеріалів, сировини (палива), комплектуючих виробів та напівфабрикатів на складах, У незавершеному виробництві та залишках готової продукції (у тому числі малоцінних предметів на складах), затвердженим наказом Міністерства фінансів України від 11 червня 1998 р. № 124 [76]. Економічна суть такого механізму полягає в тому, що загальна сума витрат, віднесених до валових, змінюється залежно від величини запасів матеріальних ресурсів, незавершеного виробництва та готової продукції. Коригування здійснюється за звітний квартал.

Таке коригування здійснюють так:

-

Визначають залишок запасів (товарів, матеріалів, сирови ни, комплектуючих виробів, напівфабрикатів) на складах, у не завершеному виробництві та залишках готової продукції на поча ток і на кінець звітного кварталу.

-

Визначають зміну (приріст або убуток) за звітний квартал — із залишку на кінець кварталу віднімається залишок на початок його.

-

Отриманий результат враховується при визначенні валових витрат: приріст віднімається від суми валових витрат, а убуток додається.

Крім того, ст. 7 у Законі України "Про оподаткування прибутку підприємств" [25] визначено окремі операції, за якими встановлено окремі правила щодо визначення сум валових доходів та валових витрат. Це такі операції:

-

бартерні;

-

страхова діяльність;

-

із розрахунками в іноземній валюті;

-

з пов'язаними особами;

-

з торгівлі цінними паперами та деривативами;

-

спільна діяльність;

-

дивіденди;

-

з борговими вимогами та зобов'язаннями;

-

довгострокові договірні зобов'язання;

-

діяльність неприбуткових установ і організацій;

-

діяльність підприємств громадських організацій інвалідів;

-

діяльність окремих платників податку (продаж спеціальних Продуктів дитячого харчування, інноваційна діяльність інновацій них центрів, "Укрзалізниця").

249

Розділ 15

дудит податків, зборів, обов'язкових платежів

І

І

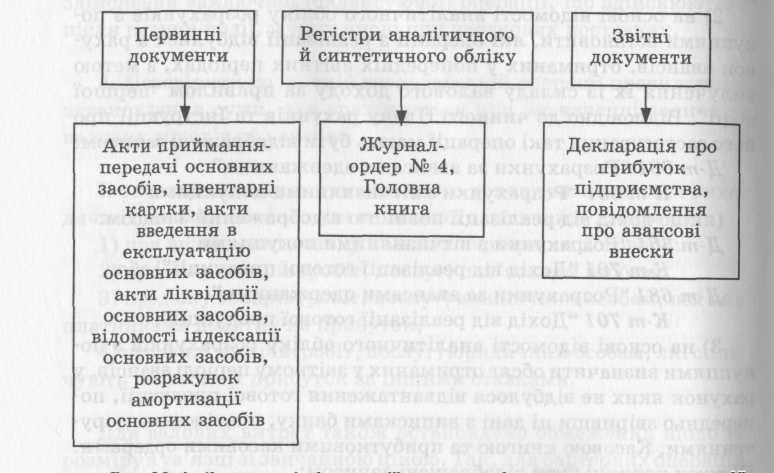

Окремі статті передбачено для регламентації оподаткування нерезидентів (ст. 13) і виробників сільськогосподарської продукції (ст. 14). Наявність такого складного порядку визначення валових доходів та валових витрат потребує використання широкого спектра документів як аудиторських доказів при проведенні аудиторської перевірки (рис. 15.2—15.3).

|

Первинні документи |

Регістри аналітичного та синтетичного обліку |

|

Звітні документи |

|

||||||

|

|

і |

|

і |

} |

|

|

і |

і |

||

|

Договори, прибуткові касові ордери, рахунки,рахунки-фактури, податкові накладні, накладні, акти приймання виконаних робіт, послуг |

|

Відомість 1.1, Відомість 3.1, Журнал-ордер № 6, Книга обліку продажу товарів (робіт, послуг), Головна книга |

|

Декларація про прибуток підприємства, повідомлення про авансові внески по податку на прибуток, декларація по податку на додану вартість |

||||||

Рис 15.2. Джерела інформації, які використовують при аудиті валового доходу

Здійснюючи аудит валових доходів та валових витрат, аудитор повинен виконати такі процедури:

1. Перевірити додержання норм щодо документального оформлення валових доходів і валових витрат, тобто встановити наявність відповідних первинних документів, які підтверджують факт здійснення господарської операції.

Обов'язковою вимогою для віднесення витрат до валових є їх документальне підтвердження. Ця вимога сформульована в підпункті 5.3.9 Закону України "Про оподаткування прибутку підприємств" [25]: "не належать до складу валових витрат будь-які витрати, не підтверджені відповідними розрахунковими, платіжними та іншими документами, обов'язковість ведення і зберігання яких передбачена правилами ведення податкового обліку". Проте саме цією статтею передбачена можливість віднесення до складу валових витрат звітного періоду непідтверджені документально ви-250

Звітні документи

Первинні документи

Регістри аналітичного та синтетичного обліку

Картки складського обліку, Журнал-ордер № 5 «Облік витрат», Журнал-ордер №3, Відомості № 3.3, № 3.6, Журнал-ордер № 1, відомості № 1.1, № 1.2, № 3.2, про балансову вартість матеріальних ресурсів, накопичувальна

Облік надходження товарно-матеріальних цінностей: договори, товарно-транспортні накладні, прибуткові накладні, рахунки-фактури, приймальні акти, матеріальні звіти. Облік списання матеріалів: лімітно-забірні картки, вимоги, акти на списання цінностей, видаткові накладні. Облік підзвітних осіб: авансовий звіт, товарний чек, накладні, квитанції, податкові накладні, видаткові та прибуткові касові ордери.

Облік заробітної плати: табель обліку використання робочого часу, платіжна відомість, розрахункова відомість, наряди замовлення, наряди на відрядну роботу

Д

екларація

про прибуток

підприємства,

повідомлення про авансові внески по

податку на прибуток,

декларація по

податку на додану

вартість, звіт про нарахування

збору на обов'язкове державне пенсійне

страхування

й інших

надходжень та витрачання коштів

Пенсійного

фонду, звіт

про нарахування

внесків та витрати,

пов'язані із загал

ьнообов' язковим державним

соціальним

страхуванням у зв'язку

з тимчасовою

втратою працездатності,

розрахункова відомість про нарахування

та перерахування

страхових внесків до фонду

загальнообов'язкового державного

соціального страхування

України

на випадок безробіття

екларація

про прибуток

підприємства,

повідомлення про авансові внески по

податку на прибуток,

декларація по

податку на додану

вартість, звіт про нарахування

збору на обов'язкове державне пенсійне

страхування

й інших

надходжень та витрачання коштів

Пенсійного

фонду, звіт

про нарахування

внесків та витрати,

пов'язані із загал

ьнообов' язковим державним

соціальним

страхуванням у зв'язку

з тимчасовою

втратою працездатності,

розрахункова відомість про нарахування

та перерахування

страхових внесків до фонду

загальнообов'язкового державного

соціального страхування

України

на випадок безробіття

Р ис

15.3.

Джерела інформації,

які

використовують

при аудиті

валових

витрат

ис

15.3.

Джерела інформації,

які

використовують

при аудиті

валових

витрат

251

Розділ 15

дудит

податків, зборів, обов'язкових платежів

трати

у разі їх втрати, знищення або псування,

але при цьому платник

податку повинен подати письмову заяву

про це податковому органу і в наступному

податковому періоді відновити їх.

трати

у разі їх втрати, знищення або псування,

але при цьому платник

податку повинен подати письмову заяву

про це податковому органу і в наступному

податковому періоді відновити їх.

При перевірці первинних документів аудитор повинен встановити:

-

наявність усіх необхідних реквізитів, передбачених ст. 9 За кону України "Про бухгалтерський облік та фінансову звітність в Україні" [28];

-

додержання строків їх зберігання, що регулюється Пере ліком типових документів, які утворюються під час діяльності органів державної влади та місцевого самоврядування, інших уста нов, організацій і підприємств, із зазначенням строків зберігання документів, затвердженим наказом Головного архівного управлін ня при Кабінеті Міністрів України від 20 липня 1998 р. №41 [134];

-

додержання порядку обліку бланків суворої звітності (дору чення, товарно-транспортні накладні, шляхові листки тощо).

Практика аудиторських перевірок свідчить, що значна кількість помилок пов'язана саме із недосконалою організацією первинного документообороту. Наприклад, відсутність домовленості сторін щодо певних умов оплати праці, витрат по її охороні, тобто колективного договору взагалі або певних положень у ньому, призводить до втрати підприємством права включати подібні витрати до складу валових. Відсутність розроблених норм витрачання матеріалів на виготовлення готової продукції та відповідних пояснень щодо наднормативного їх використання призводить до помилок при здійсненні розрахунку приросту (убутку) товарно-матеріальних цінностей.

2. Перевірити правильність формування складу валових доходів та витрат, тобто встановити, чи включається певна господарська операція відповідно до законодавства до складу валових доходів та валових витрат.

При цьому аудитор повинен перевірити умови здійснення кожної господарської операції, особливо тих, які належать до категорії операцій особливого виду або стосуються витрат подвійного призначення.

Крім того, потрібно перевірити додержання такої важливої умови, як зв'язок витрат із власною господарською діяльністю

252

платника податку. При цьому підприємства припускаються багатьох порушень, включаючи до валових витрат, за якими існує непевність щодо існування такого зв'язку (наприклад, витрати на окремі телефонні переговори, відрядження, подарунки до святкових та ювілейних дат, витрати на утримання об'єктів невиробничої сфери та ін.).

3. Перевірити правильність врахування валових доходів та витрат при розрахунку об'єкта оподаткування певного звітного періоду, тобто визначення дати їх виникнення.

Дати визначення валового доходу збігаються з датами визначення податкових зобов'язань, наведених у Законі України "Про податок на додану вартість" [24]. Відповідно до п.11.3 ст. 11 цього Закону датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій:

-

або дата зарахування коштів від покупця на банківський рахунок платника податку в оплату товарів (робіт, послуг), у разі продажу за готівку — дата її оприбуткування в касі платника податку;

-

або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг).

Для бартерних операцій датою збільшення валового доходу є:

-

або дата відвантаження товарів (надання робіт, послуг);

-

або дата оприбуткування товарів, дата фактичного отриман ня результатів робіт (послуг).

При продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є певні особливості. Так, датою збільшення валового доходу вважається дата надходження таких коштів на розрахунковий рахунок платника податку або дата отримання відповідної компенсації в будь-якому іншому вигляді, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед таким бюджетом.

Дата виникнення валових витрат подібна до дати виникнення податкового кредиту. Так, при звичайному продажі датою збільшення валових витрат вважається дата, яка припадає на податко-

253

Розділ

15

Розділ

15

аудит податків, зборів, обов'язкових платежів

вий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

-

або дата списання коштів із банківських рахунків платника податку на оплату товарів (робіт, послуг), а в разі їх придбання за готівку — дата їх видачі з каси платника податку;

-

або дата оприбуткування платником податку товарів, а для робіт (послуг) — дата фактичного отримання платником податку результатів робіт (послуг); для товарообмінних операцій — дата здійснення заключної (балансуючої) операції, що здійснюються після першої події, у тому числі при часткових поставках.

4. Перевірити по кожній господарській операції правильність встановлення суми, яка враховується при визначенні величини валових доходів або витрат.

В окремих випадках сума валового доходу визначається виходячи із договірної ціни, але не нижчої за звичайну, зокрема:

-

при визначенні доходу в межах бартерного договору;

-

продажу товарів (робіт, послуг) пов'язаним особам;

-

продажу товарів (робіт, послуг) юридичним особам, які не є платниками податку на прибуток;

-

продажу товарів (робіт, послуг) юридичним особам, які спла чують податок на прибуток за іншими ставками.

Для валових витрат також встановлено обмеження щодо їх розміру в ув'язці зі звичайною ціною. Так, для бартерних операцій витрати від їх здійснення визначаються виходячи із договірної ціни, але не нижчої за звичайну.

Витрати, понесені платником податку в зв'язку з придбанням товарів (робіт, послуг) у пов'язаних осіб, визначаються виходячи із договірної ціни, але не більшої за звичайну.

Витрати на оплату праці пов'язаних осіб включаються до складу валових витрат у розмірі фактичних сум, але не більших за суми, які розраховані виходячи із звичайної ціни.

5. Зіставити суми в первинних документах з сумами аналітич них і синтетичних регістрів обліку та даними, наведеними у Де" кларації про прибуток підприємства, з метою підтвердження пра вильності визначення оподатковуваного прибутку.

254

Цю процедуру, наприклад, для перевірки правильності відображення доходів від продажу готової продукції доцільно виконати в такій послідовності:

-

впевнитись, що дохід за весь обсяг відвантаженої продукції за звітний період на основі первинних документів відображено за кредитом субрахунку 701 "Дохід від реалізації готової продукції", а податок на додану вартість: Д-тп 701 "Дохід від реалізації гото вої продукції" — К-тп 641 "Розрахунки за податками", 643 "По даткові зобов'язання";

-

на основі відомості аналітичного обліку розрахунків з по купцями встановити, які операції з реалізації відбулися в раху нок авансів, отриманих у попередніх звітних періодах, з метою вилучення їх із складу валового доходу за правилом "першої події". Відповідно до чинного Плану рахунків та Інструкції про його застосування такі операції мають бути відображені записом:

Д-тп, 681 "Розрахунки за авансами одержаними"

К-тп 361 "Розрахунки з вітчизняними покупцями"

(якщо дохід від реалізації повністю відображений записом:

Д-тп 361 "Розрахунки з вітчизняними покупцями"

К-тп 701 "Дохід від реалізації готової продукції") або

Д-тп 681 "Розрахунки за авансами одержаними"

К-тп 701 "Дохід від реалізації готової продукції";

3) на основі відомості аналітичного обліку розрахунків з по купцями визначити обсяг отриманих у звітному періоді авансів, у рахунок яких не відбулося відвантаження готової продукції, по передньо звіривши ці дані з виписками банку, платіжними дору ченнями, Касовою книгою та прибутковими касовими ордерами. Ці суми повинні бути відображені записом:

Д-тп 301 "Каса в національній валюті", 311 "Поточні рахунки в національній валюті"

К-тп 681 "Розрахунки за авансами одержаними";

а податок на додану вартість:

Д-тп 643 "Податкові зобов'язання"

К-тп 641 "Розрахунки за податками"

і їх слід додати до складу валового доходу за правилом "першої події".

Такі самі процедури потрібно здійснювати при перевірці інших видів валового доходу та валових витрат.

Слід підкреслити, що подібна перевірка значно ускладнюється внаслідок того, що багато підприємств застосовують рахунки

255

Розділ 15

дудит податків, зборів, обов'язкових платежів

У процесі аудиту амортизаційних відрахувань доцільно використовувати такі аудиторські докази (рис. 15.4).

Рис. 15.4. Джерела інформації при аудиті розрахунку амортизаційних відрахувань

Аудит розрахунку амортизаційних відрахувань передбачає здійснення таких процедур:

-

перевірку додержання чинних норм щодо документального оформлення операцій з основними засобами, що передбачає вста новлення наявності, своєчасності й правильності оформлення пер винних документів, які засвідчують наявність, надходження, лі квідацію, вибуття в зв'язку з ремонтом, модернізацію, консерва цію тощо;

-

встановлення факту використання об'єктів основних засобів у виробничій діяльності підприємства, що дає змогу підтвердити

наявність у підприємства права нараховувати амортизацію за цими об'єктами з метою визначення оподатковуваного прибутку;

-

перевірку правильності розрахунку амортизації основних засобів, для чого потрібно встановити правильність групування об'єктів основних засобів за групами, застосування норм аморти зації та понижуючих коефіцієнтів, які використовувались протя гом 1997—2000 рр., формування балансової вартості груп основ них засобів на початок кожного звітного кварталу;

-

перевірку правильності врахування витрат на ремонт та по ліпшення основних фондів при розрахунку амортизаційних відра хувань, що передбачає встановлення наявності належно оформле ної первинної документації та правильності розподілу вартості ре монту за напрямами списання з використанням законодавчо вста новленого ліміту — 5% на включення до складу валових витрат;

-

оцінку доцільності проведення індексації балансової вартості основних засобів та відображення її результатів в податковому обліку;

-

зіставлення даних аналітичних розрахунків амортизаційних відрахувань з даними, наведеними в декларації про прибуток.

Помилки, які виникають при розрахунку амортизаційних відрахувань, пов'язані в основному з тим, що для цього використовуються дані бухгалтерського обліку, принципи якого щодо визначення балансової вартості об'єктів основних засобів, врахування їх руху та нарахованих у попередніх звітних періодах амортизаційних відрахувань суттєво відрізняються від передбачених Законом України "Про оподаткування прибутку підприємств" [25]. Отже, за результатами перевірки слід обов'язково запропонувати рекомендації щодо налагодження систематичного обліку балансової вартості об'єктів основних засобів та амортизаційних відрахувань з метою визначення оподатковуваного прибутку.

У процесі аудиту нарахування та сплати податку на прибуток використовують в основному методи арифметичної перевірки з метою підтвердження правильності визначення величини прибутку та суми податку.

Джерелами інформації при аудиті з нарахування та сплати податку на прибуток є виписки банку, платіжні доручення, декларації про прибуток підприємства, повідомлення про авансові внески по податку на прибуток.

256

257

Розділ

15

Розділ

15

Аудит податків, зборів, обов'язкових платежів

Найбільша

кількість помилок на цьому етапі

пов'язана з неправильним

перенесенням балансових збитків на

наступні податкові

періоди, порушенням діючого порядку

зменшення податкових

зобов'язань на суму нарахованого та

сплаченого податку на дивіденди,

торгового патенту тощо.

Найбільша

кількість помилок на цьому етапі

пов'язана з неправильним

перенесенням балансових збитків на

наступні податкові

періоди, порушенням діючого порядку

зменшення податкових

зобов'язань на суму нарахованого та

сплаченого податку на дивіденди,

торгового патенту тощо.

15.4. Аудит відрахувань на соціальне страхування та утримання прибуткового податку

Такі загальнодержавні податки і збори, як відрахування на соціальне страхування, прибутковий податок є складними об'єктами аудиту, оскільки передбачають необхідність перевірки насамперед правильності нарахування заробітної плати. Сам аудит розрахунків з персоналом, незважаючи на типовість таких господарських операцій для будь-якого підприємства незалежно від його виду та організаційно-економічних характеристик, є досить трудомістким процесом внаслідок складності трудового законодавства, різноманітності видів і форм оплати праці, її документального оформлення.

Отже, метою аудиту оплати праці та її оподаткування є: встановлення законності, обґрунтованості та правильності нарахування й виплати заробітної плати, нарахування та сплати внесків на соціальне страхування, утримання прибуткового податку, визначення, що названі операції відповідають чинним вимогам нормативних та законодавчих документів.

Трудові відносини в Україні регулюються численними законодавчими та нормативними документами, серед яких слід виділити Кодекс Законів про працю України, Закон України "Про оплату праці" від 24 березня 1995 р. № 108/95-ВР [18].

На сьогодні в Україні існує три види загальнообов'язкового державного соціального страхування:

• у зв'язку з тимчасовою втратою працездатності та витратами, пов'язаними з народженням і похованням (Закон України "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням" від 18 січня 2001 р. № 2240-Ш та Інструкція про порядок надходження, обліку та витрачання коштів Фонду соціального страхування по тимчасовій втраті пра-

258

цездатності, затверджена постановою Правління Фонду соціального страхування по тимчасовій втраті працездатності від 26 червня 2001 р. № 16) [113];

-

на випадок безробіття (Закон України "Про загальнообо в'язкове державне соціальне страхування на випадок безробіття" від 2 березня 2000 р. № 1533-ІП і Інструкція про порядок нараху вання та сплати внесків на загальнообов'язкове соціальне страху вання на випадок безробіття та облік їх надходження до Фонду загальнообов'язкового соціального страхування України на випа док безробіття, затверджена наказом Міністерства праці та соці альної політики України від 18 грудня 2000 р. № 339 [112]);

-

від нещасного випадку на виробництві та професійного за хворювання, які призвели до втрати працездатності (Закон України "Про загальнообов'язкове державне соціальне страху вання від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" від 23 ве ресня 1999 р. № 1105-ХГУ та Закон України "Про страхові тари фи та загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворюван ня, які призвели до втрати працездатності" від 22 лютого 2001 р. №2272-111) [31];

-

державне пенсійне страхування (Закон України "Про збір на обов'язкове державне пенсійне страхування" від 26 червня 1997 р. № 400/97-ВР).

Оподаткування особистих доходів громадян прибутковим податком регулюється Декретом Кабінету Міністрів України "Про прибутковий податок з громадян" від 26 грудня 1992 р. № 13-92 [42] та Інструкцією про прибутковий податок з громадян, затвердженою наказом Головної державної податкової адміністрації України від 21 квітня 1993 р. № 12.

Аудит відрахувань на соціальне страхування та утримання прибуткового податку може проводитися за такими етапами:

-

Аудит постановки колективно-договірного регулювання за робітної плати.

-

Аудит організації обліку розрахунків з оплати праці та відра хувань на соціальне страхування.

-

Аудит обліку особового складу.

259

Розділ

15

Розділ

15

дудит податків, зборів, обов'язкових платежів

-

Аудит

обліку використання робочого часу та

виконаної ро

боти (виробітку).

Аудит

обліку використання робочого часу та

виконаної ро

боти (виробітку).

-

Аудит нарахування заробітної плати та інших виплат.

-

Аудит утримань обов'язкових податків і зборів із заробітної плати.

-

Аудит здійснення інших утримань із заробітної плати.

-

Аудит нарахування відрахувань на соціальне страхування.

На першому етапі аудитор перевіряє наявність внутрішнього положення про оплату праці, колективного договору, трудових договорів (контрактів), вивчає порядок їх укладання та відповідність їх змісту і положень чинним нормативним документам з питань трудового законодавства.

На другому етапі встановлюють, як організовано облік розрахунків з оплати праці та відрахувань на соціальне страхування. При цьому вивчають склад і кваліфікацію працівників бухгалтерії, які займаються цією обліковою роботою, забезпеченість нормативними документами, наявність і кваліфікацію головного фахівця, який здійснює контроль за кадровою роботою, наявність та доцільні межі комп'ютеризації певної ділянки облікової роботи. Перевіряють наявність наказу про облікову політику на підприємстві та зміст його статей, які стосуються оплати праці.

На третьому етапі ознайомлюються з постановкою кадрового документообороту на підприємстві та додержання законодавчих норм, гарантій та діючого порядку з приймання, звільнення та переведення на іншу роботу працівників підприємства. Як аудиторські докази на цьому етапі використовують організаційні документи з кадрового діловодства та трудових відносин на підприємстві (структура й штатна чисельність, штатний розпис, правила внутрішнього положення й положення про кадрову службу) та розпорядчі накази по особовому складу:

-

П-1 "Наказ (розпорядження) про прийняття на роботу";

-

П-5 "Наказ (розпорядження) про переведення на іншу роботу";

-

П-6 "Наказ (розпорядження) про надання відпустки";

-

П-8 "Наказ (розпорядження) про припинення договору (кон тракту)" та форми первинного особового складу;

-

П-9 "Книга обліку бланків трудових книжок та вкладишів до них";

260

-

П-10 "Книга обліку руху бланків трудових книжок та вкла дишів до них";

-

П-11 "Акт на списання бланків трудових книжок та вкла дишів до них";

-

Трудові книжки, порядок ведення яких на підприємствах, в установах і організаціях регулюється відповідно до Інструкції про порядок ведення трудових книжок працівників, затвердженої Міністерством праці, Міністерством юстиції, Міністерством соціаль ного захисту населення України від 29 липня 1993 р. № 58 [111].

Четвертий етап включає в себе перевірку порядку ведення первинних документів з обліку робочого часу, серед яких слід виділити такі:

-

П-12 та П-13 "Табель обліку використання робочого часу та розрахунку заробітної плати";

-

П-14 "Табель обліку використання робочого часу (праців ників з твердим місячним окладом)";

-

П-15 "Список осіб, які працювали в надурочний час";

-

П-16 "Листок обліку простоїв".

При цьому вивчають також додержання законодавчих норм тривалості робочого часу: загальної, скороченої, напередодні святкових і вихідних днів тощо.

Облік виконаної роботи на кожному підприємстві має свою специфіку, найчастіше для цього використовують такі документи, як наряди, маршрутні листки, акти приймання виконаних робіт, відповідні накази. Однак у будь-якому разі аудитор повинен оцінити, чи надають такі документи всю інформацію, необхідну для розрахунку суми оплати праці.

Найбільш трудомістким є п'ятий етап, на якому перевіряють порядок нарахування оплати праці та інших виплат працівникам, а саме:

-

додержання законодавчих норм і гарантій при нарахуванні оплати праці (за працю в надурочний час, у святкові та вихідні Дні тощо), її соціальної гарантованості (здійснення індексації за робітної плати, компенсації при затримці її виплати);

-

додержання норм платіжної дисципліни при виплаті заробіт ної плати;

-

правильність розрахунку основної та додаткової заробітної плати, інших виплат, середньої заробітної плати для нарахування відпускних і виплат в інших, передбачених законом, випадках;

261

Розділ

15

Розділ

15

податків, зборів, обов'язкових платежів

•

правильність

відображення сум нарахованої, виплаченої

заробітної

плати та заборгованості по ній в обліку

й звітності.

•

правильність

відображення сум нарахованої, виплаченої

заробітної

плати та заборгованості по ній в обліку

й звітності.

На цьому етапі аудиторськими доказами виступають такі форми первинного та аналітичного обліку:

-

П-49 "Розрахунково-платіжна відомість";

-

П-50 "Розрахункова відомість";

-

П-51 "Розрахункова відомість";

-

П-52 "Розрахунок заробітної плати";

-

П-53 "Платіжна відомість";

-

П-54 "Особовий рахунок";

-

П-54а "Особовий рахунок";

-

П-55 "Накопичувальна відомість, картка виробітку та заро бітної плати";

-

П-56 "Накопичувальна картка обліку заробітної плати", а також такі регістри синтетичного обліку:

-

Журнал № 1 та відомості № 1.1 та № 1.2, де міститься інфор мація про рух на рахунках ЗО "Каса" та 31 "Рахунки в банках";

-

Журнал № 3 (розділ І), відомість № 3.2 (аналітичного об ліку з різними дебіторами), відомість № 3.5 (аналітичного обліку розрахунків за іншими операціями), відомість № 3.6 (аналітич ного обліку розрахунків з бюджетом), де містяться відомості про рахунки 37 "Розрахунки з різними дебіторами", 64 "Розрахунки за податками і платежами", 68 "Розрахунки за іншими операціями";

-

Журнали № 5 та № 5а, в яких наведено інформацію про ви трати виробництва, в тому числі витрати на оплату праці та відра хування на соціальне страхування;

-

Журнал № 7 та відомість № 7.3, призначені для обліку да них рахунку 47 "Забезпечення майбутніх витрат і платежів" (якщо підприємство створює резерв для забезпечення відпусток);

-

Реєстр депонованої заробітної плати.

Не можна недооцінювати етапи аудиторської перевірки, оскільки кожна помилка або порушення, що спричиняють неправильне визначення суми заробітної плати, автоматично призводять до помилок при здійсненні утримань прибуткового податку і відрахувань на соціальне страхування. Крім того, наявність чітко налагодженого аналітичного обліку за видами оплати праці зменшує можливість виникнення помилки при визначенні об'єктів оподаткування визначеними податками та зборами.

262

Шостий етап передбачає безпосередньо перевірку повноти нарахування прибуткового податку та здійснення утримань із заробітної плати, відрахувань на державне пенсійне та соціальне страхування (правильності визначення сукупного оподатковуваного доходу та нормативної ставки оподаткування, правомірності застосування норм пільгового оподаткування), повноти й своєчасності перерахування податку до бюджету, правильності складання та своєчасності подання необхідної податкової звітності (довідки про суму виплаченого доходу та утриманого податку не за місцем основної роботи, в тому числі за сумісництвом та цивільно-правовими договорами за формою № 2, довідки за формою № 8ДР про суми виплачених доходів і утриманих з них податків фізичних осіб).

На цьому етапі встановлюють, чи не включались до сукупного доходу суми, які підлягають оподаткуванню, та перевіряють наявність документів, які дають право це зробити (накази про виплату матеріальної допомоги, заяви про спрямування доходів у джерела їх одержання на придбання акцій тощо). Крім того, аудитор перевіряє, чи зменшувався сукупний оподатковуваний дохід на суми, передбачені законодавством (для певних категорій працюючих і інвалідів, ліквідаторів Чорнобильської катастрофи, неповних сімей, що мають дітей до 16 років, багатодітних сімей, ветеранів тощо), та встановлює правильність визначення ставок і розмірів податку для кожного працівника за шкалою ставок прогресивного оподаткування.

Для визначення повноти й своєчасності сплати прибуткового податку переглядають Касову книгу та банківські документи. В Касовій книзі визначають день виплати заробітної плати, а за допомогою банківських документів — дату та суму сплати прибуткового податку.

Особливу увагу слід звернути на здійснення перерахунку прибуткового податку за підсумками календарного року, оскільки механізм його проведення дає змогу виправити помилки, зроблені при утриманні прибуткового податку.

На сьомому етапі, здійснивши перевірку інших утримань із заробітної плати працівників, аудитор повинен встановити:

• визначення виплат, на які може бути звернено відповідне стягнення;

263

Розділ

15

Розділ

15

дудит податків, зборів, обов'язкових платежів

-

наявність

документального підтвердження

здійснення утри

мань

(наказів, виконавчих листів);

наявність

документального підтвердження

здійснення утри

мань

(наказів, виконавчих листів); -

правильність розрахунку сум, які утримуються із доходів працівників та додержання законодавчих обмежень щодо розмі ру утримань із заробітної плати;

-

правильність відображення сум утримань у бухгалтерсько му обліку.

На восьмому етапі, перевіряючи здійснення нарахування відрахувань на державне пенсійне та соціальне страхування, аудитор повинен виконати такі процедури:

-

перевірити правильність визначення кола осіб, які підляга ють страхуванню, об'єкта оподаткування та відповідні ставки;

-

визначити правильність нарахування сум зборів, розрахун ку виплат по соціальному страхуванню та остаточної величини зборів, які підлягають сплаті до відповідних фондів;

-

встановити своєчасність та повноту перерахування сум відра хувань до державних цільових фондів;

-

перевірити правильність відображення сум нарахованих відрахувань в обліку та звітності, їх узгодженості між собою.

Найтиповішими помилками при нарахуванні заробітної плати є:

-

відсутність документів, які підтверджують законність ви плат працівникам грошових коштів (положень, наказів, розпоря джень, договорів тощо);

-

недодержання норм Кодексу Законів про працю при звіль нені з роботи, переведенні на іншу роботу, щодо тривалості робо чого часу і оплати праці;

-

нарахування оплати праці не за середнім заробітком, як це передбачено Кодексом Законів про працю, а виходячи із посадо вого окладу (наприклад, при службових відрядженнях, виконанні громадських обов'язків);

-

неналежна організація внутрішньогосподарського контро лю на підприємстві, про що свідчать випадки виплати премії пра цівникам, які допускають порушення трудової дисципліни, не правомірного списання втрат від псування цінностей поза норм природного убутку на витрати підприємства, а не на винних осіб.

264

При обчисленні прибуткового податку спостерігаються такі порушення:

-

відсутність документів про матеріальну допомогу, несвоє часне подання або взагалі неподання довідки;

-

відсутність документів, що підтверджують право на пільги по прибутковому податку;

-

помилки при оподаткуванні прибутковим податком сум ма теріальної допомоги;

-

невчасне подання або взагалі неподання до податкової інспекції довідки за формою № 2 при виплаті доходів за цивільно- правовими договорами;

-

неутримання прибуткового податку з доходів, що виплачу ються фізичним особам за продані товари (виконані роботи, послу ги) за цивільно-правовими договорами без обґрунтованих підстав;

-

невключення до складу сукупного оподатковуваного дохо ду компенсаційних виплат понад норми, встановлені законодав ством (наприклад, сум добових при відрядженні, які виписують ся понад граничні норми за рішенням керівника).

При нарахування внесків на державне пенсійне та соціальне страхування найчастіше спостерігаються такі помилки:

-

неправильне визначення об'єкта оподаткування, наприклад, невключення до його складу наданих підприємством працівникам сум трудових і соціальних пільг, які є складовими фонду оплати праці, як інші заохочувальні та компенсаційні виплати;

-

неправильне застосування механізму визначення макси мальної величини доходу, з якого стягуються збори до соціаль них фондів.

Так, відповідно до постанови Кабінету Міністрів України "Про встановлення максимальної величини фактичних витрат суб'єктів господарювання на оплату праці працівників, суми оподаткованого доходу (прибутку), сукупного оподатковуваного доходу, з яких справляються збори (внески) до соціальних фондів" від 13 липня 1998 р. № 1064 [61] максимальна величина заробітку одного працівника, з якого стягуються внески до Пенсійного фонду, Фонду соціального страхування, Фонду зайнятості, становила 1000 грн. Згідно з постановою Кабінету Міністрів України "Про Максимальну величину фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу (прибутку), сукуп-

265

ного

оподатковуваного доходу (граничну суму

заробітної плати (доходу),

з яких справляються страхові внески

(збори) до соціальних фондів"

від 7 березня 2001 р. № 225 [66]. Ця максимальна

величина

підвищена до 1600 грн., азі

травня 2002 р. — до 2200 грн.;

ного

оподатковуваного доходу (граничну суму

заробітної плати (доходу),

з яких справляються страхові внески

(збори) до соціальних фондів"

від 7 березня 2001 р. № 225 [66]. Ця максимальна

величина

підвищена до 1600 грн., азі

травня 2002 р. — до 2200 грн.;

-

нездійснення нарахування та сплати збору на державне пен сійне страхування в тому випадку, якщо підприємство має най маних працівників, але не здійснює витрат на оплату їх праці. Об'єкт оподаткування в такому разі має бути розрахований мно женням розміру мінімальної заробітної плати на кількість таких найманих працівників;

-

неправильний розрахунок середньої заробітної плати для визначення суми виплат по соціальному страхуванню, який по винен здійснюватися згідно з відповідним Порядком про обчис лення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затвердженим постановою Кабінету Міністрів України від 26 ве ресня 2001 р. № 1266 [67]. При цьому підприємства допускають помилки при визначенні розрахункового періоду, за який розра ховується середня заробітна плата, а також виплат, які викорис товують у розрахунку страхового стажу тощо.

У разі виплати заробітної плати в натуральній формі або продажу продукції (робіт, послуг) в рахунок заробітної плати спостерігається таке порушення, як несвоєчасне перерахування прибуткового податку та відрахувань на соціальне страхування: в таких випадках вказані податки (збори) мають бути перераховані не пізніше наступного дня після здійснення виплат, а підприємства часто перераховують їх пізніше або взагалі не перераховують за відсутності грошових коштів.

Крім того, при нарахуванні оплати праці та відрахувань на соціальне страхування спостерігається неналежне ведення бухгалтерського обліку, наприклад неправильна кореспонденція рахунків, але найчастіше — розбіжності між даними аналітичного, синтетичного обліку та звітності, насамперед щодо заборгованості з оплати праці» перед бюджетом та державними цільовими фондами.

266

Розділ 16

ОСОБЛИВОСТІ ПРОВЕДЕННЯ АУДИТУ НА ПІДПРИЄМСТВАХ ОКРЕМИХ ГАЛУЗЕЙ І ВИДІВ ДІЯЛЬНОСТІ

16.1. Особливості аудиторських перевірок на підприємствах транспорту

До підприємств, які надають транспортні послуги, належать підприємства залізничного, автомобільного та інших видів транспорту. Особливості бухгалтерського обліку на підприємствах, які здійснюють транспортні перевезення, випливають із специфіки таких господарських операцій.

Залізничний транспорт є однією з найважливіших базових галузей України, забезпечує її внутрішні транспортно-економічні зв'язки й потреби населення в перевезеннях. Діяльність залізничного транспорту як частини єдиної транспортної системи України сприяє нормальному функціонуванню всіх галузей суспільного виробництва, соціальному й економічному розвитку та зміцненню.

Функціонування залізничного транспорту загального користування здійснюється відповідно до Закону України "Про транспорт" від 10 листопада 1994 р. № 232/94-ВР [16], Закону України "Про залізничний транспорт" від 4 липня 1996 р. №273/96-ВР [23], Статуту залізниць України, який затверджено постановою Кабінету Міністрів України від 6 квітня 1998 р. № 457 [59] та інших законодавчих актів України.

При здійсненні аудиту підприємств залізничного транспорту потрібно більш докладно спинитись на специфічних особливостях обліку діяльності, які дадуть змогу так спланувати перевірку, щоб

267

Розділ

16

Розділ

16

о тримати

впевненість у тому, що розглянуті всі

суттєві аспекти діяльності

підприємств.

тримати

впевненість у тому, що розглянуті всі

суттєві аспекти діяльності

підприємств.

На планування та порядок проведення аудиту підприємств залізничного транспорту впливає особливий порядок формування фінансових результатів, зумовлений специфікою транспортної продукції, технологією перевізного процесу, пов'язаний з нею порядок розрахунку за перевезення, встановлення єдиних тарифів на перевезення вантажу, пасажирів, багажу і додаткових зборів. Ці чинники зумовили формування фінансових результатів на підприємствах залізничного транспорту, які відрізняються від підприємств інших галузей.

Особливістю залізниць є те, що вони реалізують вироблену продукцію споживачам, проте виручку зараховують не на власні розрахункові рахунки, а на центральний доходно-розподільчий рахунок "Укрзалізниця", що, в свою чергу, впливає на організацію та побудову обліку формування доходів. Пояснюється це тим, що майже дві третини всіх перевезень здійснюється не в межах однієї дороги, а на двох і більше. Тому виручку потрібно розподіляти між залізницями, які беруть участь у перевезеннях.

При проведенні аудиту слід мати на увазі, що організаційна структура "Укрзалізниці" є багаторівневою. Тому підприємствам, які підпорядковуються "Укрзалізниці", притаманні внутрішньогосподарські розрахунки.

З кінця 1997 р. на "Укрзалізниці" було здійснено організаційну реформу, в результаті якої скасовано відділення залізниць, яким раніше підпорядковувались структурні підрозділи різних напрямів господарської діяльності. Структурні підрозділи за напрямами своєї діяльності ввійшли до складу галузевих служб, які є структурними підрозділами апарату Управління залізниць, без права юридичної особи. Однак вони складають свій баланс, мають поточні рахунки в установах банку, печатку із своїм найменуванням, штампи й бланки. Виходячи з цього, структурні підрозділи для здійснення своєї діяльності фінансуються вищестоящим підрозділом у частині виплати заробітної плати, сплати податків і зборів, закупівлі виробничих запасів тощо.

Така організаційна підпорядкованість структурних підрозділів впливає на порядок звітування. Вся фінансова, статистична і деяка податкова звітність подається вищестоящій організації за встановленими строками.

268

Особливості проведення аудиту на підприємствах окремих галузей

При проведенні аудиту порядку розрахунків з бюджетом за обов'язковими зборами та платежами необхідно враховувати особливий порядок оподаткування і сплати податків.

З набуттям чинності Законом України "Про податок на додану вартість" [24], тобто з 1 жовтня 1997 р., було передбачено, що платниками податку на додану вартість є особи, відповідальні за внесення податків до бюджету за об'єктами оподаткування на залізничному транспорті.

Кабінетом Міністрів України постановою "Про безкоштовну передачу рухомого складу залізничного транспорту і визначення осіб, відповідальних за внесення податку на додану вартість до бюджету з об'єктів оподаткування на залізничному транспорті" від 24 вересня 1997 р. № 1056 [57], було встановлено, що особи, відповідальні за внесення податку на додану вартість до бюджету з об'єкта оподаткування на залізничному транспорті визначаються Міністерством транспорту з узгодженням з Державною податковою адміністрацією.

Відповідно до наказу Міністерства транспорту України "Про впорядкування визначення особи, яка відповідає за внесення податку на додану вартість у бюджет з об'єктів оподаткування на залізничному транспорті" від 12 серпня 1997 р. № 416 [102], узгодженого з Державною податковою адміністрацією, визначено, що управління залізниць є особами, відповідальними за сплату податку на додану вартість. Розрахунки з бюджетом на підприємствах залізничного транспорту, які входять до складу управління залізниць і виконують роботи, пов'язані з основною діяльністю залізничного транспорту, здійснюють бухгалтерський облік та подають статистичну звітність окремо по такій основній діяльності із зазначенням виду діяльності "Основна діяльність підприємств залізничного транспорту".

При цьому нарахування та сплата податку на додану вартість підприємствами, які належать до складу залізниці і виконують роботи, не пов'язані з основним видом діяльності, здійснюються за своїм місцезнаходженням.

Підприємства та структурні підрозділи складають декларації по податку на додану вартість за основною та іншою діяльністю, яка не належить до основної. Першу декларацію до 15-го числа місяця, що настає за звітним, подають в Управління залізниці, а 11 копію — в державну податкову інспекцію за місцем знаходжен-

269

Розділ

16

Розділ

16

н я,

другу — тільки до державної податкової

інспекції за встановленим

порядком.

я,

другу — тільки до державної податкової

інспекції за встановленим

порядком.

З прийняттям Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" [25] відбулися зміни в порядку нарахування та сплати податку на прибуток підприємствами й структурними підрозділами залізничного транспорту. В ньому визначено, що платниками податку на прибуток, одержаного від господарської діяльності залізничного транспорту, є Управління залізниці. Перелік робіт, послуг, які належать до господарської діяльності залізничного транспорту було затверджено постановою Кабінету Міністрів України "Про перелік робіт (послуг), що належать до основної діяльності залізничного транспорту, та Порядок розподілу доходних надходжень від основної діяльності залізничного транспорту" від 16 лютого 1998 р. № 173 [58]. При цьому платниками податку на прибуток, який одержано від негосподарської діяльності залізничного транспорту, є підприємства та їх структурні підрозділи.

Отже, було впроваджено централізований порядок нарахування та сплати податку на прибуток підприємствами, які входять до складу залізниці і виконують роботи (надають послуги), пов'язані тільки з основною діяльністю залізниці. Структурні підрозділи та підприємства залізничного транспорту складають дві декларації по податку на прибуток — за основною діяльністю та іншою діяльністю, яка не належить до основної. Першу подають в Управління залізниці, а копію в державну податкову інспекцію і сплачують податок на прибуток в загальноприйнятому порядку.

Аудитору слід звернути увагу на те, що на підприємствах залізничного транспорту перевезення в прямому сполученні здійснюється кількома залізницями. При цьому отримані кошти не є доходами залізниці, яка нарахувала заборгованість вантажовідправників, вантажоотримувачів чи пасажирів. Вони розподіляються між всіма залізницями, які брали участь у перевезенні.

Визначення термінів "доходні надходження" та "доходи від перевезення", які використовуються при визначенні основних доходів на залізничному транспорті, наведено в Порядку розподілу доходних надходжень від основної діяльності залізничного транспорту, затвердженому постановою Кабінету Міністрів України від 16 лютого 1998 р. № 173 [58].

270

Особливості проведення аудиту на підприємствах окремих галузей

Під терміном "доходні надходження" розуміють платежі, нараховані за перевезення вантажу, пасажирів, багажу, вантажоба-гажу, пошти і пов'язані з цим послуги, які підлягають розподілу між залізницями, що беруть участь у перевезеннях.

Під терміном "доходи від перевезення" слід розуміти грошові кошти, що належать залізниці за виконані в її межах перевезення й пов'язані з ними послуги.

Аудитору потрібно перевірити порядок розподілу нарахованого доходу від перевезень вантажу і пасажирів, використовуючи тарифний принцип по кожному перевізному та проїзному документу відділень окремих видів сполучень і статей доходів. При цьому треба враховувати той факт, що методи визначення розмірів доходів значно відрізняються один від одного залежно від виду перевезень: пасажирські чи вантажні; прямого чи міжнародного сполучення. Так, розмір доходів від перевезень вантажу визначають кожного місяця виходячи із середнього по Україні рівня фактичних нарахованих тарифних платежів з одного тонно • кілометра в прямому сполученні за встановленими групами вантажу та виконаними обсягами перевезень. При перевезенні вантажу в контейнерах розподіл здійснюється виходячи із тарифу за одну тонну.

При перевірці розподілу доходів від пасажирських перевезень у прямому сполученні необхідно врахувати відмінності, які виникають залежно від способу продажу квитків, а саме від того, як здійснюється: продаж квитків через автоматизовану систему оформлення проїзних квитків чи ручним способом. Крім того, відмінність визначення доходу виникає при продажу квитків залежно від категорії вагона. Так, при продажу квитків пасажирам у прямому сполученні через автоматизовану систему оформлення проїзних квитків доходи розподіляються відповідно до від пройденої відстані поїзда по кожній залізниці, а при продажу квитків пасажирам ручним способом — пропорційно до пасажиро • кілометрів за середньосітьовою доходною ставкою.

Свої особливості має формування доходів при продажу плацкартних квитків. Грошові кошти, отримані від продажу таких квитків, належать тій залізниці, яка формує склад поїзда. Це пов'язано з тим, що вартість плацкарти дорівнює витратам на підготовку рейса та експлуатацію вагона залежно від категорії вагона й поїзду.

Розподіл доходів від перевезення транзитних та експортно-імпортних вантажів, які належать іноземним організаціям, фір-

271

Розділ 16

м ам,

населенню, здійснюється пропорційно

до обсягів таких перевезень.

Перерахунок сум перевізних платежів

здійснюється у

національній валюті за середнім курсом

валют за розрахунковий

місяць.

ам,

населенню, здійснюється пропорційно

до обсягів таких перевезень.

Перерахунок сум перевізних платежів

здійснюється у

національній валюті за середнім курсом

валют за розрахунковий

місяць.

Визначення доходу від перевезень пасажирів, вантажу, багажу, вантажобагажу й пошти в міжнародному сполученні здійснюється пропорційно до відстані і встановлено Правилами розрахунків за перевезення вантажів, затвердженими Міністерством транспорту України від 21 листопада 2000 р. № 644 [104].

Основний дохід, який не підлягає розподілу між управліннями залізниць і зараховується відразу як дохід Управління залізниці, — це дохід у вигляді платежів і зборів, нарахованих за перевезення пасажирів та вантажу, а також виконаних послуг у межах одного управління залізниці.

При проведенні аудиту підприємств залізничного транспорту потрібно пам'ятати, що починаючи з квітня 2000 р. залізниця скасувала розрахунки за свої послуги шляхом взаємозаліку. Відтепер розрахунки виконують тільки в готівковій і безготівковій формах. Причому перевезення вантажу, як правило, оплачується до його здійснення. Вантажовласники як би кредитують залізницю в розмірі вартості перевезень за тарифом. Тільки деяка частина вантажу оплачується після їх завершення.

У зв'язку з тим, що кошти за перевезення вантажу, пасажирів і багажу надходять до завершення перевезення, на мережі залізниць сформована особлива система збирання виручки, централізації доходних надходжень і визначення суми доходів доріг після розподілу доходних надходжень. Залізниці не мають права одержані суми обліковувати в складі доходів, оскільки процес виробництва транспортної продукції не здійснився і невідомо, якими дорогами перевозитиметься вантаж.

Тому при перевірці правильності формування доходів конкретного управління залізниці слід враховувати те, що дохід не дорівнюєїі доходним надходженням. По-перше, це відбувається з тієї причини, що виручка від перевезення вантажу, пасажирів, пошти й багажу визначається не в момент оплати, а в момент пред'явлення розрахункових документів вантажовідправником і вантажоодержувачем або продажу проїзних документів пасажирам. Тобто облік від перевезень на залізничному транспорті здійснюєть-

272

Особливості проведення аудиту на підприємствах окремих галузей

с Я

в момент завершення перевезення.

Управління залізниць враховують

доходи від перевезення вантажів і

вантажобагажу в момент

розкредитування перевізних документів

по станціях призначення,

а від перевезення пасажирів, багажу і

пошти — при оформленні

проїзних документів. По-друге, відбувається

зменшення доходних

надходжень за перевезення з таких

причин:

Я

в момент завершення перевезення.

Управління залізниць враховують

доходи від перевезення вантажів і

вантажобагажу в момент

розкредитування перевізних документів

по станціях призначення,

а від перевезення пасажирів, багажу і

пошти — при оформленні

проїзних документів. По-друге, відбувається

зменшення доходних

надходжень за перевезення з таких

причин:

-

неправильне нарахування платежів, недобори, недовнески;

-

виплачені в претензійному порядку перебори не враховано при обліку дохідних надходжень;

-

виплати за невикористані пасажирами квитки;

-

виплати за непройдену відстань;

-

оплата в різниці тарифів квитків у разі переміщення паса жирів у вагони більш низької категорії;

-

інші суми.

При перевірці структурних підрозділів "Укрзалізниці" слід враховувати той факт, що основним доходом є дохід у вигляді права на дохід, визначений фінансовими та економічними службами Управління "Укрзалізниці". Право на дохід розраховують за такими вимірниками: по локомотивному господарству — локо-мотиво • кілометри лінійні; по вагонному господарству — ваго-но • кілометри вантажні; по господарству перевезень — загальна обробка вантажів (завантаження плюс розвантаження) в тоннах.

Право на дохід інших структурних підрозділів інших господарств визначають відповідні служби. Визначення права на дохід інших структурних підрозділів здійснюється за фактичними витратами, але не більше від планових.

Особливу увагу при аудиті підприємств залізничного транспорту приділяють перевірці правильності відображення в обліку доходів від підсобно-допоміжної діяльності, яка включає в себе виручку від реалізації товарів, продукції, робіт, послуг, визначену на момент відвантаження продукції, товарів, виконаних робіт і наданих послуг, а також пред'явлення покупцем розрахункових Документів.

При перевірці правильності відображення в обліку витрат підприємства аудитору потрібно керуватися вимогами такого нормативного документа, як Номенклатура витрат по основній Діяльності залізниць України, затверджена наказом Державної адміністрації залізничного транспорту України від 10 лютого

273

Розділ 16

2 000

р. № 57-Ц [105], є переліком згрупованих

витрат основної і підсобно-допоміжної

діяльності залізниць.

000

р. № 57-Ц [105], є переліком згрупованих

витрат основної і підсобно-допоміжної

діяльності залізниць.

Слід зазначити, що при аудиторській перевірці правильності розрахунку оподатковуваного прибутку в податковому обліку окремим напрямом має бути перевірка визначення валового доходу та валових витрат. Це пов'язано з тим, що на сьогодні законодавчо суттєво розмежовано порядок визначення прибутку в бухгалтерському та податковому обліку.

Особливу увагу слід приділити повноті та своєчасності формування валових витрат і валових доходів з урахуванням обмежень і додаткових пільг, встановлених законодавством для підприємств залізничного транспорту. Прикладом цього є порядок включення до валових витрат суми витрат на поліпшення основних фондів, які введено в експлуатацію до 1 січня 1993 р., у розмірі 9 % сукупної балансової вартості груп 1 і 3 основних засобів на початок звітного року, тоді як для підприємств інших галузей економіки таке обмеження встановлено на рівні 5 %. Надане право можна розглядати як додаткову пільгу, надану підприємствам залізничного транспорту при формуванні оподатковуваного прибутку. Аудитору треба перевірити, чи виділені зазначені основні засоби в обліку підприємства в окрему групу і чи ведеться по них окремий облік.

Аудиторська практика перевірки формування фінансових результатів на підприємствах залізничного транспорту дає можливість виділити такі найтиповіші для цих підприємств помилки:

-

відсутність окремого обліку формування фінансових резуль татів за наявності на підприємстві кількох видів діяльності;

-

несвоєчасне визначення та списання фінансового результа ту від іншої операційної діяльності;

-

некоректне визначення та розподіл доходів і витрат за вида ми діяльності, що належать до основної та підсобно-допоміжної діяльності.

Крім того, аудиторська практика свідчить, що значна частка порушень пов'язана саме з порядком визначення оподатковуваного обороту при розрахунках з бюджетом за податками, які сплачує Управління залізниці за даними розрахунків структурних підрозділів, тобто з неправильним формуванням валових доходів та

274

Особливості проведення аудиту на підприємствах окремих галузей

валових витрат для розрахунку оподатковуваного прибутку за основною та підсобно-допоміжною діяльністю в податковому обліку.

При аудиторській перевірці фінансово-господарської діяльності автотранспортних підприємств необхідно враховувати особливості бухгалтерського обліку деяких господарських операцій.

Віднесення витрат до складу валових відповідно до Закону "Про оподаткування прибутку підприємств" [25] має особливості в частині експлуатації легкового автотранспорту. Так, згідно з в п. 54.10 цього Закону [25]: до валових витрат платника податку відносять витрати на утримання та експлуатацію легкових автомобілів, що належать платникам податку, основною діяльністю яких є надання платних транспортних і туристичних послуг сторонніми громадянами та організаціями.

Не зараховуються до валових витрати платника податку (крім оплати праці) на утримання та експлуатацію легкового автотранспорту, витрати на пально-мастильні матеріали, витрати, пов'язані з технічним обслуговуванням та паркуванням легкових автомобілів. Отже, дозволено відносити зазначені вище витрати до складу валових тих підприємств, які надають транспортні послуги.

Перевірку реалізації автотранспортної техніки треба зосередити на з'ясуванні правильності відображення в обліку списання балансової вартості, зносу, фінансових результатів від реалізації, нарахування й сплати податку на додану вартість. При цьому згідно з п. 4.1 ст. 4 Закону України "Про податок на додану вартість" [24] база оподаткування операцій з продажу товарів (робіт, послуг) визначається виходячи з їх договірної вартості. Тому сума ПДВ (починаючи з 1 жовтня 1997 р.) не залежить від того, за якою ціною продається транспортний засіб — за балансовою вартістю, нижчою чи вищою за останню.

Відповідно до підпункту 8.4.1 п. 8.4 ст. 8 Закону України "Про оподаткування прибутку підприємств" [25] балансова вартість певної групи основних засобів збільшується на суму вартості їх придбання з урахуванням транспортних та страхових внесків, інших витрат, віднесених у зв'язку з таким придбанням, без сплаченого податку на додану вартість (якщо платник зареєстрований платником ПДВ).

Перевіряючи автотранспортні підприємства, слід мати на увазі, Що у складі їх витрат основне місце займають витрати на пально-

275

Розділ 16

м астильні

матеріали. Аудитору необхідно встановити,

чи застосовуються

на підприємстві Норми витрат палива і

мастильних матеріалів

на автомобільному транспорті, затверджені

наказом Міністерства

транспорту України від 10

лютого

1998 р. № 43 [103] Норми

витрат палива і мастильних матеріалів

на автомобільному

транспорті призначені для планування

потреби підприємств у

пально-мастильних матеріалах, контролю

за їх витратами та ведення

звітності.

астильні

матеріали. Аудитору необхідно встановити,

чи застосовуються

на підприємстві Норми витрат палива і

мастильних матеріалів

на автомобільному транспорті, затверджені

наказом Міністерства

транспорту України від 10

лютого

1998 р. № 43 [103] Норми

витрат палива і мастильних матеріалів

на автомобільному

транспорті призначені для планування

потреби підприємств у

пально-мастильних матеріалах, контролю

за їх витратами та ведення

звітності.

Норми витрат пального — це встановлена допустима міра його споживання за певних умов експлуатації автомобілів. Для цього застосовують базові лінійні норми, встановлені за моделями автомобілів, та систему нормативів і коригуючих коефіцієнтів, які дають змогу враховувати обсяг виконаної транспортної роботи, кліматичні, дорожні та інші умови експлуатації. Отже, аудитору слід визначити, чи правильно підприємство застосовує необхідні базові лінійні норми для певних видів автомобілів, а крім того норми на:

-

виконання транспортної роботи (додаткові витрати палива за умов руху з вантажем);

-

1т спорядженої маси (додаткові витрати палива за зміни спо рядженої маси автомобіля, причепа або напівпричепа);

-

поїздку з вантажем (збільшення витрат палива, пов'язане із маневруванням та виконанням операцій завантаження й розван таження);

-

пробіг за виконання спеціальної роботи;

-

роботу спеціального обладнання;

-

роботу незалежного обігрівача;

-

коефіцієнти використання.

Від правильності застосування норм витрат та коригуючих коефіцієнтів залежить правильність визначення прибутку, оскільки пально-мастильні матеріали на певний транспорт є одним із основних елементів витрат, які враховуються при визначенні фінансового результату на автотранспортних підприємствах.

Автотранспортні підприємства займаються перевезенням вантажів, тому для того, щоб підтвердити правомірність формування витрат і доходів щодо вказаних перевезень, аудитору необхідно перевірити правильність оформлення первинних підтверджуваль-них документів.

276

особливості проведення аудиту на підприємствах окремих галузей

16.2. Особливості аудиту сільськогосподарських підприємств

Ринкові відносини, особливо активне реформування відносин власності на селі, є об'єктивною передумовою проведення аудиторських перевірок на сільськогосподарських підприємствах.

Особливості проведення аудиторської перевірки сільськогосподарських підприємств випливають із специфіки організації та технології виробництва, бухгалтерського обліку й оподаткування.

На організацію обліку і, отже, аудиту в сільському господарстві значний вплив мають такі особливості функціонування сільськогосподарських підприємств:

-

процеси приватизації та персоніфікації майна колективних сільськогосподарських підприємств, підприємств переробної сфе ри та агротехсервісу, створення аграрних підприємств різних форм власності, становлення й функціонування внутрішньогосподар ських майнових і земельних відносин;

-

наявність систем пільгового оподаткування господарюючих суб'єктів агропромислового комплексу, дотаційних механізмів;

-

наявність сільськогосподарських підприємств розгалуженої структури виробництва, яка може включати рослинництво, тва ринництво, підсобні переробні та промислові господарства, ма шинно-тракторний парк, витрати яких тісно пов'язані між собою і впливають на формування кінцевої продукції;

-

наявність в обліку об'єктів, які відсутні в інших галузях еко номіки (землі, робочої та продуктивної худоби, багаторічних на саджень, тварин на вирощуванні й відгодівлі, сільськогосподар ської продукції тощо);

-

особливості щодо порядку планування, обліку й калькулю вання собівартості готової продукції, її збереження та реалізації, які визначаються насамперед впливом природних чинників і біо логічних циклів.

У зв'язку з цим завдання аудитора також набувають специфіч-н°го спрямування, зумовленого особливостями агропромислового комплексу, його галузей та підгалузей і можуть бути узагальнені в такі групи:

277

Розділ

16

Розділ

16

-

о

цінка

правильності ведення бухгалтерського

обліку, відпо

відності

його організації чинним нормативним

документам і доціль

ності

постановки;

цінка

правильності ведення бухгалтерського

обліку, відпо

відності

його організації чинним нормативним

документам і доціль

ності

постановки; -

перевірка правильності розрахунків з бюджетом за подат ками, зборами, обов'язковими платежами, оцінка доцільності за стосування можливостей пільгових механізмів оподаткування, передбачених для сільськогосподарських підприємств;

-

перевірка правильності проведення процесу паювання землі та майна колективних сільськогосподарських підприємств, тобто визначення індивідуальної частки кожного члена колективного сільськогосподарського підприємства у майні господарства, додер жання законодавчих норм і гарантій при створенні сільськогос подарських підприємств різних форм власності та використання орендних земельних ділянок.

Особливості аудиторської перевірки бухгалтерського обліку в сільському господарстві визначаються наявністю низки спеціальних нормативних та методичних документів, які регулюють основні сфери облікового процесу: безпосередньо облік та його методологію.

Серед таких документів слід виділити:

-

Методичні рекомендації з організації та ведення бухгал терського обліку за журнально-ордерною формою на підприєм ствах промислового комплексу, затверджені наказом Мінагропо- літики України від 7 березня 2001 р. № 49 [106];

-

Методичні рекомендації щодо організації та ведення бухгал-1 терського обліку в селянських (фермерських) господарствах, за-1 тверджені наказом Мінагрополітики України від 2 липня 2001 р. І №190 [108];

-

Методичні рекомендації з планування, обліку та калькулю-1 вання собівартості продукції (робіт, послуг) сільськогосподар-1 ських підприємств, затверджені наказом Мінагрополітики Украї-Ї ни від 18 травня 2001 р. № 132 [107].

Специфіка сільськогосподарського виробництва в основному! полягає в організації обліку таких об'єктів, як молодняк тварин, І тварини на відгодівлі, робоча та продуктивна худоба, витрати ви- І робництва, готова продукція тваринництва, рослинництва тощо. І

278

Особливості проведення аудиту на підприємствах окремих галузей

П ри

цьому особливості являються не тільки

в синтетичному обліку,

калькуляції, а й у документальному

оформленні операцій з такими

об'єктами, оскільки первинний

документооборот через специфіку

сільськогосподарського виробництва є

досить деталізованим

і значно відрізняється від загальноприйнятих

форм.

ри

цьому особливості являються не тільки

в синтетичному обліку,

калькуляції, а й у документальному

оформленні операцій з такими

об'єктами, оскільки первинний

документооборот через специфіку

сільськогосподарського виробництва є

досить деталізованим

і значно відрізняється від загальноприйнятих

форм.

Порядок обліку тварин регулюється спеціальним документом — Інструкцією по обліку молодняка тварин, птиці та тварин на відгодівлі, затвердженою наказом Міністерства сільського господарства і продовольства України від 15 січня 1997 р. № 7 [110].

Перевіряючи облік тварин аудитор насамперед повинен вивчити постановку в господарстві контролю за збереженням тварин у місцях їх утримання та на всіх етапах їх руху з метою встановлення спроможності забезпечувати достовірність даних щодо надходження з виробництва та вибуття тварин і отримання продукції, недопускати нестачі, крадіжки та загибель тварин.

Необхідними складовими здійснення такого контролю мають бути:

-

своєчасне та правильне ведення обліку поголів'я на фермах (перевірка чисельності тварин та їх обов'язкове зважування при визначенні приросту, прийманні та відпуску, щоденна реєстрація даних про рух поголів'я з метою визначення потреби ферми (брига ди) в кормах на кожен день, забезпечення своєчасного переведення тварин з однієї виробничо-вікової групи в іншу та в основне стадо);

-

систематичне проведення інвентаризації з метою недопущен ня втрат поголів'я та маси тварин;

-

встановлення переліку осіб (завідуючі фермами, бригадири, старші робітники ферми тощо), що відповідають за приймання і відпуск тварин, їх зважування, правильне й своєчасне оформлен ня цих операцій, а також збереження закріплених за ними тва рин, з якими у встановленому порядку мають бути укладені пись мові договори про повну матеріальну відповідальність;

-

затвердження переліку посадових осіб, яким надано право підписувати документи на переміщення тварин у господарстві, а також видавати дозвіл (підписувати перепустку) на їх вивезення за межі сільськогосподарського підприємства.

Здійснення таких заходів, а також належне документальне оформлення операцій з надходження, переведення та вибуття тва-

279

Розділ

16

Розділ

16

рин у господарстві забезпечує наявність необхідних даних дЛа обчислення фактичної вартості тварин і собівартості продукції тваринництва.