5.2. Перевірка визначення амортизаційних відрахувань та обґрун тованості включення витрат, пов'язаних з поліпшенням основних за собів, до складу валових

Розрахунок амортизаційних відрахувань не перевірявся, оскільки підприємством документи щодо наявності та руху основних засобів були надані не в повному обсязі.

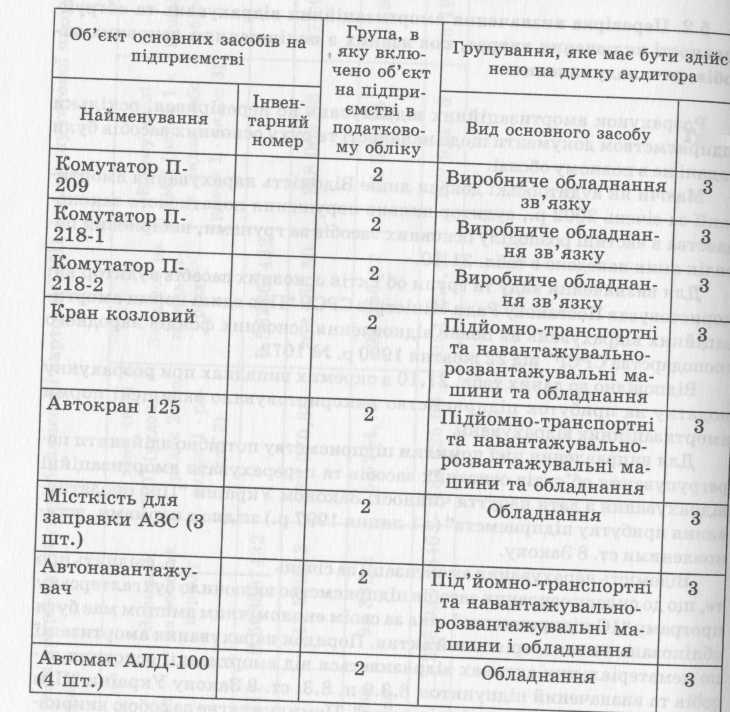

Маючи як аудиторські докази лише Відомість нарахування амортизації за січень 2002 р., аудитор виявив порушення податкового законодавства в частині розподілу основних засобів за групами, вибірковий перелік яких наведено в табл. 21.10.

Для визначення виду та групи об'єктів основних засобів аудитор використовував Постанову Ради Міністрів СРСР "Про єдині норми амортизаційних відрахувань на повне відновлення основних фондів народного господарства СРСР" від 22 жовтня 1990 р. № 1072.

Відповідно до даних табл. 21.10 в окремих випадках при розрахунку податку на прибуток підприємство використовувало завищені норми амортизаційних відрахувань.

Для виправлення цієї помилки підприємству потрібно здійснити перегрупування об'єктів основних засобів та перерахувати амортизаційні відрахування з дати набуття чинності Законом України "Про оподаткування прибутку підприємств" (з 1 липня 1997 р.) згідно з нормами, встановленими ст. 8 Закону.

Відомість нарахування амортизації за січень р. свідчить про

те, що до складу основних засобів підприємство включило бухгалтерську програму "ІС-підприємство", яка за своїм економічним змістом має бути облікована як нематеріальний актив. Порядок нарахування амортизації по нематеріальних активах відрязняється від амортизації основних засобів та визначений підпунктом 8.3.9 п. 8.3. ст. 8 Закону України "Про оподаткування прибутку підприємств". Помилка тягне за собою викривлення даних фінансової та податкової звітності.

5.3. Окремі зауваження щодо правильності формування валових витрат 5.3.1. При перевірці було виявлено, що підприємство включало до

складу адміністративних витрат витрати на міжнародні телефонні переговори з абонентами, інформацію про яких наведено в табл. 21.11.

По-перше, існують сумніви щодо зв'язку окремих витрат на телефонні переговори з адміністративними витратами через відсутність доказів існування виробничих зв'язків із зазначеними абонентами. По-друге, від-

465

Група

сутність документального підтвердження цих виробничих зв'язків не дає підприємству права на включення таких витрат до складу валових і, отже, на відшкодування ПДВ. Аудитор має підстави вважати, що в результаті цього підприємство завищило свої витрати на суму грн., а та кож податковий кредит на суму грн. Те саме стосується витрат

на послуги мобільного зв'язку та послуг "Укртелеком".

5.3.2. У серпні підприємство згідно з листом № 7-367 перерахувало суми до фонду благодійних ініціатив у розмірі грн. Цю опера цію в обліку було відображено бухгалтерськими записами:

466

І

м

2

В

о

!

І

о. І

5

ев О.

8!

О Сі

а

о ■Є

а

|

ього |

|

-те |

136,48 |

5,33 |

м N |

),79 |

СЄ (0 |

СО СЄ |

ч |

^29~| |

ІМ «І |

|

то |

Я? |

СЄ сс |

,86 1 |

|

|

|

|

|

|

|

|

N |

СМ |

ес ,н |

1П |

о |

1Л |

СМ |

6, |

,4 СМ |

|

|

|

І XII |

« |

9,28 |

|

|

33,67 |

|

|

|

|

|

|

|

|

|

159,7 |

|

|

X! |

|

9,29 |

|

|

27,47 |

|

|

|

|

|

|

|

|

|

|

|

|

X |

,-ч ^н |

1 20,95 |

114,18 |

|

101,56 |

|

|

|

|

|

|

|

|

|

15,57 |

|

|

XI |

О |

їм о |

со ь- |

|

ю те |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

00 |

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

^н |

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

О) то |

,16 |

ТО їм |

,69 |

|

|

|

|

|

|

|

|

|

|

|

|

> |

|

Оі |

те |

ю |

гЧ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

од |

О |

|

О5 |

|

|

|

|

|

|

|

|

|

|

|

а |

|

00 |

ю |

ТО |

|

Оі |

|

|

|

|

|

|

|

|

|

|

|

|

> |

|

со |

СО |

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

,-н |

|

|

їм |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сяць |

> |

ь- |

|

1,86 |

|

|

|

|

|

|

|

|

|

|

|

і- |

|

|

|

|

|

їм |

|

|

|

|

|

|

|

|

|

|

|

те |

|

|

> |

со |

7,12 |

2385 |

|

15,90 |

|

|

|

|

|

|

|

|

|

18,55 |

|

|

> |

|

со ь- |

о те |

|

ь- то |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

те" |

те ТО |

|

о ю |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,76 |

>,11 |

|

^н О) |

,66 |

|

|

,29 |

СО |

СО о> |

о то |

со |

со со |

1-і то |

|

|

те |

ї~ |

ЇМ |

гН |

ІЯ |

|

ш |

їм |

со |

ю |

||||||

|

|

|

то |

ю |

СО со |

|

,64 |

|

СО со |

,60 |

|

|

|

|

|

|

СО О) |

|

|

|

|

|

<м |

|

о г-І |

|

ем |

со ЇМ |

|

|

|

|

|

|

ю гН |

|

|

|

|

О) 00 |

гН 00 |

|

те |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39, |

109 |

|

ь-" |

|

|

|

|

|

|

|

|

|

|

|

Місце |

|

Угорщина |

Бєлгород |

Тула |

Москва |

Московська обл. |

Кишинів |

Мінськ |

Гомель |

Брянськ |

Ярослав |

Іваново |

Кострома |

Кемерово |

Волгоград |

|

Додатки

грн.; _грн.

Д-т 92 — К-т 377 — на суму _ Д-т 377 — К-т 311 — на суму

Законом України "Про оподаткування прибутку підприємств"(під- пункт 5 2 2 п. 5.2. ст. 5) дійсно дозволено включати до складу валових витрат грошових коштів та вартість майна, добровільно перерахованих до неприбуткових організацій, але не більше як % оподатковува ного прибутку за попередній звітний період. Оскільки за даними декла рації про прибуток за минулий звітний період підприємство має збитки, то таким правом воно скористатися не може. Отже, аудитор вважає, що підприємство завищило валові витрати на грн.

5.3.3. У вересні відповідно до рахунку-фактури № 24 (04.09) від КИ

підприємство перерахувало кошти у сумі 616,40 грн. за пошив

танцювальних костюмів. В обліку цю господарську операцію відображено такими бухгалтерськими записами:

грн.; грн.

Д-т 92 — К-т 377— на суму _ Д-т 377 — К-т 311 — на суму

По-перше, зазначені витрати згідно з П(С)БО 16 "Витрати" не можна вважати адміністративними, а слід розглядати як витрати іншої операційної діяльності, тому замість рахунку 92 слід використовувати рахунок 94. Таке зауваження стосується попередньої господарської ситуації.

По-друге, ці витрати у податковому обліку не можна включати до валових витрат через відсутність зв'язку з виробничою діяльність підприємства. Отже, аудитор вважає, що підприємство завищило валові витрати

на грн.

534 У жовтні за даними Журналу-ордера № 8 у бухгалтерському

обліку зроблено запис: Д-т 92 - К-т 377 на суму грн. Будь-які

підтверджувальні документи за цією операцією відсутні. Тому правомірність віднесення такої суми до витрат та збільшення кредиторської заборгованості аудитором не підтверджується.

5 3.5. Протягом періоду, що перевірявся, підприємство деякі витрати списувало за рахунок власних коштів, інформацію про які наведено в

табл. 21.12.

Враховуючи методологію ведення обліку на підприємстві, витрати, що списуються в дебет субрахунків 951, 953, підприємство не розглядає як витрати, пов'язані з виробничою діяльністю. З цих позицій аудитор не включає такі витрати до складу валових, хоча, враховуючи їх економічний зміст та суть, деякі з них за наявності документального підтвердження можуть бути включені до складу адміністративних або загальновироб-ничих, а в податковому обліку - до складу валових. Це стосується плати за участь у семінарах, виставці, реклама тощо. Якщо підприємство має

469

Додатки

Додатки

Таблиця

21.12.

Інформація про витрати, здійснені за

рахунок власних

коштів

Таблиця

21.12.

Інформація про витрати, здійснені за

рахунок власних

коштів

|

Місяць |

Найменування підприємства |

Суть витрат |

Відображення в обліку на підприємстві |

|

|

Бухгалтерські записи |

Сума, грн. |

|||

|

Січень |

м »> |

Реклама |

Д-т 953 — К-т 377 Д-т 641 — К-т 377 |

135,67 27,14 |

|

|

||||

|

Березень |

іі »' |

За участь у виставці |

Д-т 951 — К-т 377 Д-т 641 — К-т 377 |

80,18 16,04 |

|

|

||||

підстави для того, щоб вважати ці витрати невиробничими, то в такому разі воно не має права на збільшення податкового кредиту. Беручи до уваги останнє, аудитор вважає, що підприємством було завищено податковий кредит на зазначені у табл. 21.12 суми (Д-т 641).

5.3.6. По дебету субрахунку 950 "Фонд матеріального заохочення" нараховувалися певні суми витрат на оплату праці. У зведених відомостях по нарахуванню заробітної плати зазначено, що це є одноразові премії. У зв'язку з цим у аудитора є такі зауваження: по-перше, ці витрати можуть включатися до складу валових і, отже, відображуватися на рахунках обліку виробничих витрат за умов, що такі виплати, передбачені колективним договором і пов'язані з виробничою діяльністю підприємства; по-друге, оскільки серед первинних документів по оплаті праці відсутні відповідні накази або заяви, які б дали змогу підтвердити правомірність їх нарахування, аудитором ці суми не враховані при розрахунку валових витрат.