- •Часть I. Основы общей экологии

- •Часть I основы общей экологии

- •Глава 1

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет эколоши

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2, Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии Глава 2. Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 2, Экосистемы - предмет экологии

- •Глава 2. Экосистемы - предмет экологии

- •Глава 3

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 3. Энергия в экосистемах

- •Глава 4

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 4. Круговорот веществ

- •Глава 5

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические сракторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологи'вские факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 5. Экологические факторы

- •Глава 6

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 6. В. И. Вернадский о биосфере

- •Глава 7

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Глава 7. Методы изучения экосистем

- •Часть II основы

- •Глава 8

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 8. Глобальные экологические проблемы

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 9. Окружающая среда и здоровье человека

- •Глава 10. Основы права и нормирование качества окружающей природной среды Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды Рис. 10.13. Расположение контрольного створа в водотоках

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 10. Основы права и нормирование качества окружающей природной среды

- •Глава 11

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 1 1. Экологические принципы охраны природы

- •Глава 11. Экологические принципы охраны природы

- •Глава 12

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

- •Глава 12. Стратегия взаимодействия общества и природы

Глава 11. Экологические принципы охраны природы

Глава 11. Экологические принципы охраны природы

Рис. 11.8. Источники образования, распределение и направления расходования экологических фондов

Экономическое стимулирование охраны окружающей природной среды в России осуществляется следующим образом:

- установлением налоговых и иных льгот предприятиям при внедрении безотходных технологий, использовании вторичных ресурсов и осуществлении другой деятельности, обеспечивающей природоохранный эффект;

освобождением экологических фондов от налогообложения;

передачей части экологических фондов в кредит предприятиям, гарантирующим снижение выбросов загрязняющих веществ;

установлением повышенных норм амортизации основных производственных, природоохранных фондов;

применением поощрительных цен на экологически чистую продукцию;

введением специального налога на экологически вредную продукцию;

применением льготного кредитования предприятий, эффективно осуществляющих природоохранную деятельность.

Республиканскими законодательствами могут устанавливаться и другие виды экономического стимулирования охраны окружающей природной среды.

Определение объемов затрат на природоохранную деятельность требует совершенствования методов их экономического обоснования, что напрямую связано с проблемой количественной оценки экономических ущербов от экологических издержек производства.

![]() Оценка экономических

ущербов. Экономический ущерб

от негативных воздействий на окружающую

среду представляет собой, прежде всего,

издержки, связанные с влиянием

загрязнения

и

других

вредных

воздействий

на

здоровье

людей

(недопроизводство

дохода, затраты на лечение и др.). Кроме

того, такиевоздействия

приводят

к

потерям

продукции

в

промышленности

и сельском

хозяйстве, разрушению основных фондов

и т. д.

Оценка экономических

ущербов. Экономический ущерб

от негативных воздействий на окружающую

среду представляет собой, прежде всего,

издержки, связанные с влиянием

загрязнения

и

других

вредных

воздействий

на

здоровье

людей

(недопроизводство

дохода, затраты на лечение и др.). Кроме

того, такиевоздействия

приводят

к

потерям

продукции

в

промышленности

и сельском

хозяйстве, разрушению основных фондов

и т. д.

Под экономическим ущербом, наносимым окружающей среде, понимают фактические и возможные убытки, причиняемые в результате ухудшения ее качества, и дополнительные затраты на компенсацию этих убытков и восстановление природной среды.

436

437

Глава 1 1. Экологические принципы охраны природы

Глава 11. Экологические принципы охраны природы

Необходимо различать затраты: на предотвращение ущербов и на компенсацию убытков. Затраты по предотвращению вредных воздействий (строительство очистных сооружений, изменение технологии, предварительное удаление серы и других вредных соединений из топлива, нейтрализация стоков и др.) ведут к снижению экономического ущерба и не относятся к категории самого ущерба.

Социальный, моральный, эстетический ущербы сегодня практически не оцениваются. Поэтому расчетный экономический ущерб всегда занижен по отношению к реально существующему.

Факторы, формирующие экономический ущерб, делятся на три группы: факторы влияния, восприятия и состояния.

Факторы влияния - это уровень и характер антропогенных воздействий. Например, в случае загрязнения атмосферного воздуха - это концентрация и степень опасности вредных веществ; технические особенности источника выбросов (скорость и температура газов на выходе, высота трубы и др.); климатические и топологические особенности и т. д. При шумовом загрязнении - это уровень и частота звуков, при термальном - изменение температуры воды водоема и т. п.

Факторы восприятия - это основные объекты, попадающие в зону влияния и воспринимающие негативные воздействия: население, коммунальные хозяйства, городские застройки, сельскохозяйственные и лесные угодья, основные фонды промышленности, транспорта, связи, природные экосистемы и др.

Факторы состояния - это экономические показатели, используемые для перевода изменений в обществе и природе в стоимостные оценки. Основные из них: стоимость единицы продукции,производимой одним работником за день; выплаты по больничным листам; стоимость жилищно-коммунального хозяйства и транспорта на 1000 человек; стоимость единицы утилизированного сырья; потери прибыли от рекреации при разрушении экосистем и др.

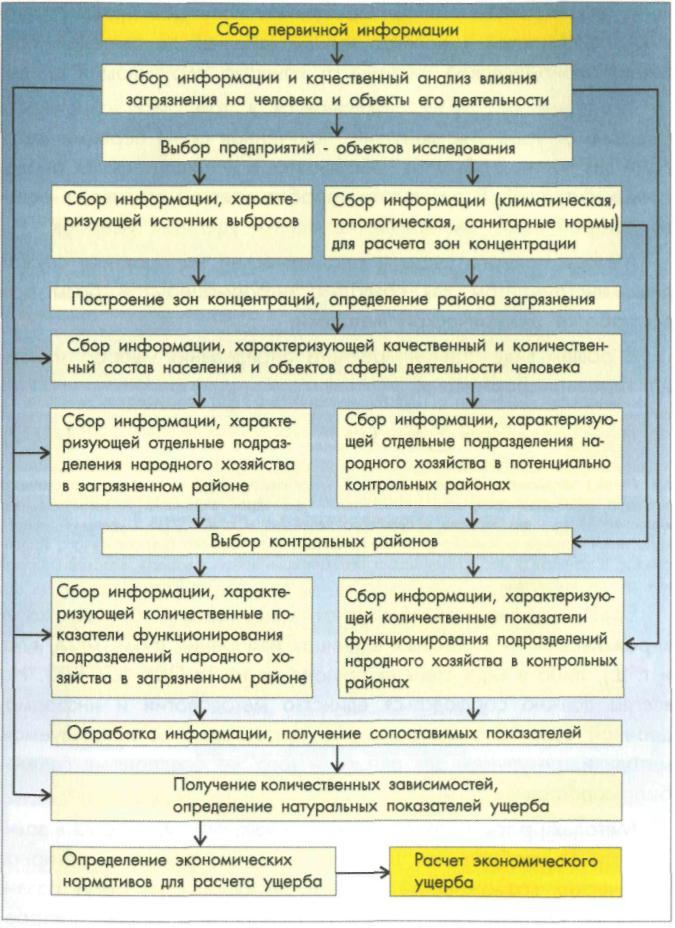

![]()

![]() подразделяются на методы прямого

счета, аналитический и

подразделяются на методы прямого

счета, аналитический и

эмпирический. Первые два метода требуют сбора и обработки огромного объема информации (рис. 11.9).

Рис. 11.9. Схема сбора информации (по О. Ф. Балацкому и др., 1984)

438

439