Риски продавцов опционов

Риск от предъявления опциона к исполнению. В адрес продавца в любой момент срока действия опциона может поступить информация о необходимости его исполнения. Это в полной мере относится к американскому опциону, так как с момента его приобретения покупатель имеет право реализации в любой день до даты истечения срока его обращения. Это означает, что в адрес продавца после того, как он подписал опцион, в любой момент может поступить уведомление о необходимости выполнить обязательства по нему. Что касается европейского опциона, то уведомление можно ожидать лишь в период, когда он должен быть исполнен.

Продавец должен ожидать требования исполнения опциона, когда опцион находится «в деньгах», особенно при приближении окончания срока его обращения. Последствия для продавца опциона колл после уведомления будут благоприятными или нет в зависимости от того, покрыт он соответствующим количеством базисного актива или нет.

Риск от неблагоприятного изменения рыночной стоимости базисного актива у покрытого опциона. Продавец покрытого опциона колл выигрывает при превышении стоимости базисного актива над ценой приобретения акций, обеспечивающих покрытие опциона. Однако он несет финансовые потери при снижении стоимости заложенных в основу опциона ценных бумаг. Такой продавец не имеет возможности в обмен на премию получить прибыль от роста стоимости базисного инструмента выше цены исполнения. Если он уведомлен об исполнении, чистая выручка, которую он получает от продажи базисного инструмента, может быть значительно ниже существующей рыночной цены. Однако эти потери частично компенсируются премией, которую он получил при продаже опциона.

Риск от неблагоприятного изменения рыночной стоимости базисного актива у непокрытого опциона. Продавец непокрытого опциона колл находится в весьма рискованной позиции, так как он может иметь большие убытки, если стоимость заложенного в основу опциона финансового инструмента превысит цену исполнения. Причем размер потерь для такого продавца ничем не ограничен. После уведомления об исполнении продавец будет вынужден купить базисный актив, чтобы выполнить свои обязательства по поставке, и его убытки выразятся в сумме, на которую цена покупки превышает цену исполнения за вычетом полученной при продаже опциона премии. В случае опциона с расчетом наличными убытки составят сумму расчета за вычетом премии.

Таким образом, продажей непокрытых опционов колл могут заниматься только многоопытные и искушенные биржевые спекулянты, разбирающиеся в рисках, имеющие хорошую аналитическую группу, достаточный капитал, готовые к возможным убыткам, а также располагающие достаточными ликвидными активами для выполнения маржевых требований.

Риск продавца опциона пут, связанный с изменением стоимости базисного актива. Продавец опциона пут стоит перед риском потерь если стоимость базисного актива падает ниже цены исполнения. Чем больше это падение, тем значительнее убытки. В принципе цена па заложенный в основу инструмент может упасть до нуля. Тогда продавец опциона пут с физической поставкой базисного актива должен после уведомления об исполнении купить базисный инструмент и цене исполнения, которая может быть значительно выше текущей рыночной стоимости инструмента. Продавец опциона пут с наличные расчетом должен уплатить в этом случае сумму, равную снижению стоимости базисного инструмента по сравнению с ценой исполнения опциона.

При продаже опционов пут требуется понимание природы возникновения рисков, достаточное финансовое обеспечение и готовность нести значительные потери, а также способность выполнить требования по марже покупкой базисного актива или выплатить расчетную сумму исполнения опциона денежными средствами.

Продавец опциона пут может избавиться от риска внесения дополнительной маржи, если он депонирует на свой счет в брокерской фирме наличную сумму, равную цене исполнения опциона. При такой стратегии опцион пут приобретает наличное обеспечение, и его продавец будет свободен от необходимости внесения дополнительной маржи независимо от складывающегося уровня рыночных цен на базисный актив. Тем временем опционный продавец может иметь процентный доход при инвестировании в краткосрочные долговые инструменты (государственные краткосрочные ценные бумаги). И все же продавец опциона пут с наличным обеспечением не застрахован от риска потерь при снижении рыночной стоимости заложенного в его основу инструмента.

Опытный опционный продавец может снижать степень своего риска путем покупки других опционов на те же базисные активы, занимая на рынке определенную позицию для хеджирования. Но и в этих случаях риски могут быть значительными.

Риск от нестабильности рынка. Обязанность продавца непокрытого опциона колл или не обеспеченного наличными опциона пут выполнять необходимые требования по марже создает дополнительные риски. Например, если цена на базисные активы изменяется в неблагоприятном для продавца опциона направлении или происходят значительные изменения цены опционов или базисного актива на рынке, брокерская фирма может потребовать существенной добавки к маржевым платежам. В противном случае брокерская фирма вправе без предупреждения ликвидировать опционные позиции, а также позиции этого клиента по другим ценным бумагам, депонированным на счету продавца.

Риск от несвоевременного получения извещения. То обстоятельство, что продавец опциона может не получить своевременно извещения о необходимости выполнения обязательств по опциону, создает особый риск для непокрытых сделок с фондовыми активами, лежащими в основе опционов колл с физической поставкой. Если продавец не смог осуществить своевременный расчет по опциону, он может оказаться перед необходимостью, кроме всего прочего, оплатить штрафные санкции. Этого риска можно избежать лишь покупкой базисных активов до дня истечения срока предложения.

Риски от поздних сроков оповещения. Хотя правила опционных рынков устанавливают минимальные сроки, за которые клиенты должны вручать брокеру приказы на исполнение опционов, ОКК обязана принимать от последних приказы в пределах сроков действия опционов, даже если такие приказы будут исполняться клиринговой корпорацией в нарушение правил опционных рынков. Здесь существует риск, когда опционный продавец может быть уведомлен о необходимости исполнения обязательств по опциону на основании информации, полученной после установленного для исполнения минимального срока. Причем эффективной юридической защиты для компенсации потерь от нарушения правил опционного рынка продавец опциона иметь не будет.

Риск невозможности осуществить закрывающую сделку. Если вторичный рынок определенного опциона становится недоступным или продавцы опционов оказываются неспособными вступить в закрывающую сделку, то они остаются связанными обязательствами до истечения срока действия опциона или до уведомления о необходимости исполнения опциона.

Риски нестабильного рынка. Неожиданное развитие событий на рынке может стать причиной резких скачков в стоимости базисных активов защищенных опционов. Такие колебания могут привести к их автоматическому исполнению, а продавцы этих опционов будут обязаны оплатить наличными расчетную сумму, даже если эффект внезапного события исчезнет на другой день после автоматического исполнения, вызванного этим событием.

Риски сложных опционных схем. Сделки купли-продажи опционов в различных сложных комбинациях или купли-продажи опционов в комбинации с покупкой или продажей базисных активов представляют собою дополнительные риски для инвесторов. Комбинационные сделки, такие, как опционные спреды, являются более сложными, чем купля-продажа одного опциона. Как и в любой области инвестирования, не до конца осознанная сложность сама по себе является фактором риска. В этих, как и во всех других случаях инвестирования в опционы, при реализации комбинационных стратегий следует действовать весьма осторожно. Инвестор, намеревающийся применить стратегии, которые связаны с комбинационными сделками, должен иметь в виду следующее. Не всегда представляется возможным одно временно совершить необходимые сделки со всеми опционами, вовлеченными в комбинационную стратегию. Отсюда следует увеличение риска потенциальных убытков в результате исполнения или закрытия одного опциона, в то время как другой опцион остается открытым. Более того, есть вероятность, что потери будут иметь место на обеих сторонах комбинационной сделки, т.е. величина потерь еще более возрастет. Довольно сложно одновременно исполнить несколько приказов на покупку и продажу опционов по желаемой цене.

Дополнительные расходы связаны с большими комиссионными, поскольку приходится платить отдельно за каждую сделку, составляющую схему комбинационной стратегии. Это обстоятельство может существенно повысить требования к минимально приемлемому уровню прибыли. Если инструментом комбинационной сделки является американский опцион «в деньгах», продавец (подписчик) должен помнить о возможности быть уведомленным об исполнении в любое время, что исключило бы из комбинационной сделки эту компоненту и могло бы фактически изменить позицию приемлемого риска для инвестора.

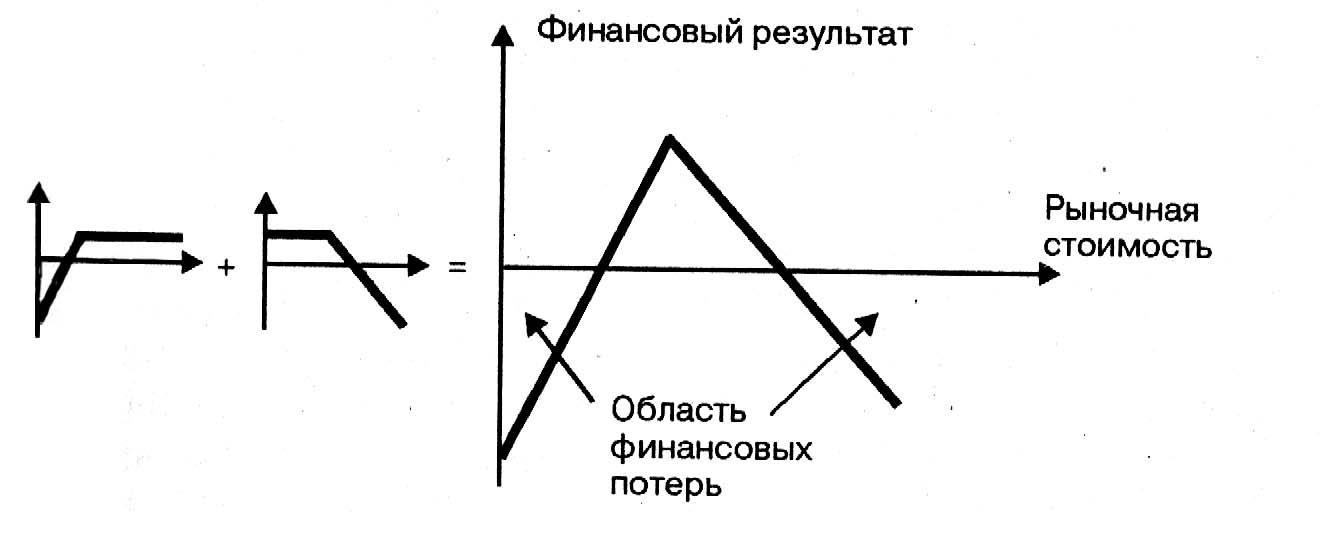

В случае, когда инвестор продает как пут-, так и колл-опционы с одинаковой ценой исполнения на один и тот же базисный инструмент, потенциальный риск становится неограниченным, за исключением операций с защищенным опционом (рис. 3.20).

Рис. 3.20. Финансовый результат продажи опционов пут и колл с одинаковой ценой исполнения в зависимости от рыночной стоимости базисного инструмента

Ситуация на рынке может развиваться таким образом, что цена базисного инструмента будет выше или ниже цены исполнения на величину, большую суммы комбинированной премии. В этом случае продавец «стрэдл» будет терпеть убыток при исполнении одного опциона. В том же случае, когда продавец не смог закрыть встречной покупкой другой опцион, последующие колебания в цене на базисные активы могут привести к необходимости исполнения и другого опциона с убытками на другой стороне комбинированной сделки.

Дело усложняется, когда в комбинации используются различные типы опционов. Например, при исполнении покупателем американского опциона продавец не может сделать его эффективное покрытие за счет исполнения приобретенного им европейского или защищенного опционов. Для этого требуется информация о необходимости исполнения американского опциона, что, как правило, бывает неожиданно.

Риск ликвидности опционного рынка. Опционные рынки стремятся обеспечить ликвидность вторичных рынков, на которых покупатели и продавцы опционов могут закрывать свои позиции в любое время до даты истечения срока действия опционов, осуществлять компенсирующие продажу или покупку и т.п. Однако при этом нет гарантии того, что рынки постоянно будут торговать всеми видами опционов. К тому же воздействие различных рыночных факторов (недостаточный инвестиционный интерес, неустойчивость цен и т.п.) может существенно снижать ликвидность опционного рынка. Кроме того, опционные рынки могут временно приостанавливать торговлю отдельными опционами. Рынок может также стать временно недоступным из-за экстраординарных обстоятельств, таких, например, как недостаточные клиринговые возможности расчетной палаты при резком возрастании объема торговли, сбои компьютерных систем, пожар или стихийное бедствие, которые нарушают нормальную деятельность рынка.

Кроме того, на опционных рынках могут быть на некоторое время установлены ограничения для конкретного вида опционных сделок, например открывающая продажа, непокрытые сделки и т.п. К примеру, если базисный актив перестал отвечать установленным стандартам, новые серии опционов на такой актив могут не выпускаться, открывающие сделки на существующие серии могут быть запрещены.

Если вторичный рынок на конкретный опцион стал недоступным, покупатель такого опциона может получить прибыль или ограничить потери путем исполнения опциона в течение срока его действия. Продавец же опциона вынужден оставаться в ожидании уведомления до дня истечения этого срока.

Риск ликвидности рынка базисного актива. Крупными потерями для игроков опционного рынка оборачиваются кризисы рынков базисного актива. При прекращении или приостановке торговли базисными инструментами операции с опционами на такие инструменты так могут быть прекращены. Если опцион можно исполнить, когда торговля базисным активом прекращена, владелец опциона должен решить, целесообразно ли предъявлять опцион к исполнению, не зная текущей рыночной цены на этот актив. Такие действия становятся особенно рискованными в период, близкий к дате истечения срока опциона. При исполнении опциона в период остановки торговли базисным активом сторона, от которой требуется поставка, может оказаться неспособной сделать это, что повлечет необходимость отсрочки исполнения обязательств.

Риск от недостоверности финансовой информации. Покупатели и продавцы защищенных опционов подвержены риску от ошибок в информации об автоматически исполняемой цене. Последствием такой ошибки может быть то, что опционный рынок не определит вовремя момент запуска автоматического исполнения опциона, и он не будет автоматически исполнен до следующего дня, пока не станет очевидной допущенная ошибка. В то же время опционный рынок на основе ошибочной информации может начать автоматическое исполнение, и, если ошибку своевременно не исправить, опцион будет исполнен, что приведет к неоправданным потерям продавцов.

Риск операций на международном рынке. Особые риски связаны с опционами, торгуемыми на международных фондовых рынках. Из-за различий во временных поясах и датах праздничных дней опционные рынки одного государства могут функционировать в часы и дни, когда они закрыты в другом. Поэтому опционные премии на рынке одного государства могут не отражать цены базисного актива на рынке другой страны. Следовательно, выполняя операции в таком режиме, следует предвидеть и учитывать вышеназванные обстоятельства.