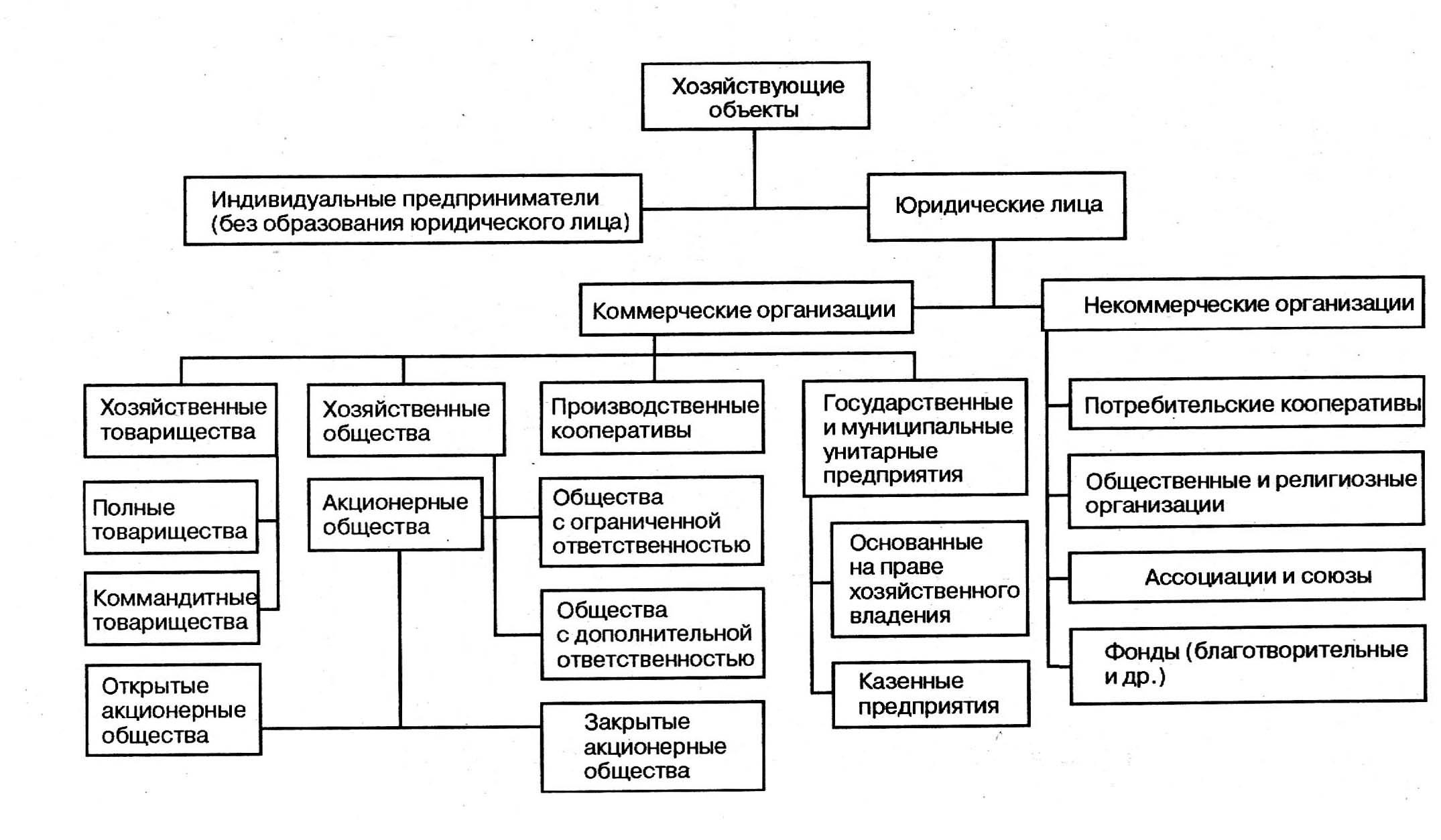

Организационно-правовая форма эмитентов

Хозяйствующие субъекты можно разделить на две большие гpyппы: юридические лица и лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Хотя лица, занимающиеся предпринимательской деятельностью без образования юридического лица, практически не представлены на российском фондовом рынке, тем не менее они могут в своей повседневной практике выпускать такие ценные бумаги, как векселя и чек

Основными эмитентами ценных бумаг на российском фондовом рынке являются юридические лица. Они могут выпускать все виды денных бумаг, разрешенных российским законодательством к обращению на территории Российской Федерации, конечно, за исключением государственных ценных бумаг. Юридические лица могут представлять собой коммерческие и некоммерческие организации. Отличие между ними состоит в том, что коммерческие организации в своей деятельности в качестве основной цели ставят перед собой получение прибыли, а некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению уставной цели некоммерческой организации. Полученную прибыль некоммерческие организации не распределяют между учредителями, а направляют на реализацию уставных целей организации.

Некоммерческие организации могут создаваться в форме:

потребительских кооперативов;

общественных и религиозных организаций (объединений);

учреждений;

ассоциаций и союзов (объединений юридических лиц);

благотворительных и других фондов.

Коммерческие организации создаются в виде хозяйственных товариществ и обществ, производственных кооперативов, а также государственных и муниципальных унитарных предприятий. Хозяйственное товарищество может быть создано в форме полного товарищества и товарищества на вере (коммандитного товарищества). Организационно-правовая форма хозяйственных обществ может быть представлена акционерными обществами, обществами с ограниченной и с дополнительной ответственностью. В свою очередь, акционерные общества подразделяются на общества открытого и закрытого типа.

Классификация эмитентов — хозяйствующих субъектов по их организационно-правовой форме представлена на рис. 5.1.

Рис. 5.1. Организационно-правовая форма эмитентов

Профессиональная деятельность эмитентов

По направлениям профессиональной деятельности эмитентов можно разделить на следующие основные группы:

промышленные и торговые компании;

коммерческие банки;

инвестиционные компании и инвестиционные фонды;

страховые компании, пенсионные фонды и прочие институциональные инвесторы.

Промышленные и торговые компании представляют собой большую и достаточно разнородную группу эмитентов. В результате проведенной приватизации большое количество промышленных предприятий было преобразовано в форму акционерных обществ. Общее количество акционерных обществ, возникших в России за прошедшие годы, превысило 120 тыс. Однако на рынке ценных бумаг регулярные сделки осуществляли лишь несколько десятков. Причем наибольший интерес на российском рынке ценных бумаг вызывали ценные бумаги нескольких обществ, среди которых доминирующими являются РАО «Газпром», РАО «ЕЭС России», Мосэнерго, Лукойл.

С началом общеэкономического кризиса 1998 г. сделки с акциями промышленных предприятий практически прекратились. Более или менее функционирует рынок вексельных обязательств, да и то только в том случае, когда он обслуживает замкнутые вексельные схемы взаимных расчетов предприятий с общим технологическим циклом. Отметим, что данная группа эмитентов имеет право выпускать специфический вид ценных бумаг, практически не имевший обращения на российском фондовом рынке. Речь идет о товарораспорядительных документах: коносаментах, простых и двойных складских свидетельствах.

Коммерческие банки длительное время были наиболее авторитетными участниками фондового рынка. Это объяснялось:

определенными успехами их деятельности в первой половине 90-х годов, что выразилось в стабильных и достаточно высоких дивидендных выплатах по акциям;

достаточно жестким контролем со стороны Банка России за их деятельностью;

более высоким профессиональным уровнем специалистов кредитных организаций по сравнению со специалистами других институтов, действовавших на фондовом рынке.

В начале 1996 г. более 47% инвесторов называли коммерческие банки наиболее привлекательным объектом инвестирования. Это было обусловлено состоянием российской экономики, при котором промышленный капитал по степени доходности не мог конкурировать с финансовым капиталом. Причем банкротства банков не вызывали серьезных изменений в инвестиционных симпатиях инвесторов по отношению к коммерческим банкам, приводя к перераспределению инвестиционных предпочтений в пользу наиболее надежных банков. Так, Сбербанк России стал наиболее привлекателен почти для 76% инвесторов, вкладывавших свои сбережения в коммерческие банки. По данным на начало августа 1998 г., вклады населения в СбербанкРоссии составляли 123,7 млрд руб. Однако с началом кризиса только за август объем вкладов населения в Сбербанке РФ уменьшился на 69% при величине данного показателя в целом по стране 6,5%. За 9 месяцев 1999 г. объем вкладов населения в Сбербанк РФ увеличился до 286 млрд руб. Доля СБ РФ на рынке частных вкладов составляет 86,6%.

Коммерческие банки являются эмитентами, которые имеют возможность использовать в своей деятельности более широкий перечень финансовых инструментов, чем другие инвестиционные институты. Кроме обычных для акционерных обществ видов ценных бумаг (акции, облигации, векселя) коммерческие банки имеют право выпускать депозитные и сберегательные сертификаты, банковские книжки на предъявителя, а также принимать вклады от населения. Длительное время только коммерческие банки имели возможность осуществлять операции с государственными ценными бумагами.

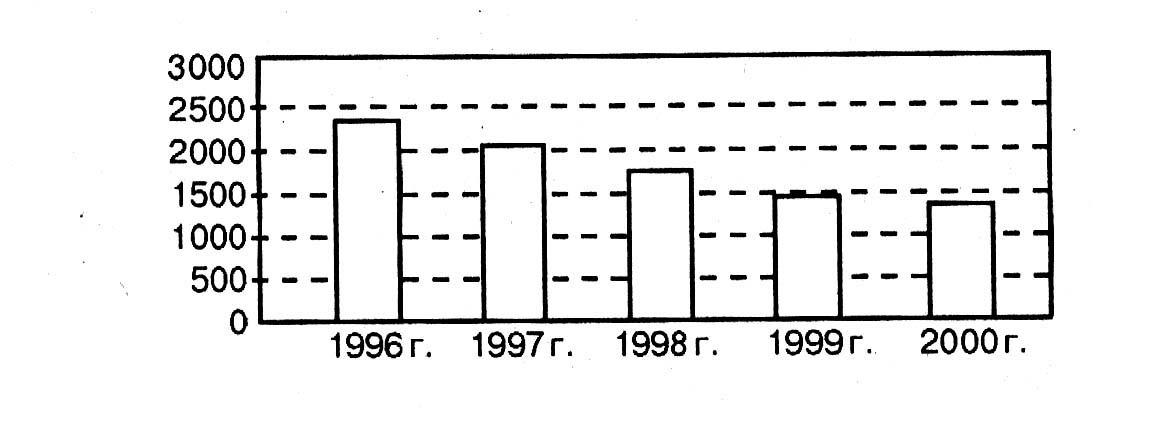

В результате дефолта (отказа по платежам) Правительства РФ общий объем денежных средств, замороженных в ГКО—ОФЗ-ПК составил около 300 млрд руб., из которых только до конца 1998 г. необходимо было погасить 113 млрд руб. Значительная часть этих денежных средств была инвестирована в государственные ценные бумаги банками, в результате чего многие банки обанкротились. К сентябрю 1998 г. количество действовавших в России банков сократилось до 1528 (рис. 5.2). Причем в наиболее тяжелом финансовом положении оказались наиболее крупные коммерческие банки.

Рис. 5.2. Количество действующих в России коммерческих банков

Инвестиционные компании и фонды в ходе приватизации были наиболее интересным объектом вложения средств населения, главным образом ваучеров. Это обусловило их бурный количественный рост, что хорошо видно из рис. 5.3.

Рис. 5.3. Количество зарегистрированных инвестиционных фондов

Однако инвестиционные фонды не оправдали возлагавшихся них надежд как институциональных инвесторов для широких ело российских частных инвесторов на фондовом рынке, что в значительной степени было обусловлено неразвитостью фондового рынка, весьма жесткими законодательными ограничениями на правила работы инвестиционных фондов и простой недобросовестностью их руководителей. Инвестиционные фонды не устояли в конкурентной борьбе с инвестиционными компаниями, динамика возникновения которых была еще более впечатляющей (рис. 5.4).

Деятельность инвестиционных компаний по привлечению денежных средств населения имела весьма впечатляющий внешний успех. Средства частных инвесторов собирали в России более 1000 финансовых структур. Из них 22 инвестиционные компании работали на общероссийском рынке. Однако серия громких скандалов, начавшаяся середины 1994 г., подорвала в конечном итоге доверие частных инвесторов к инвестиционным фондам и, в частности, к фондовому рынку в целом. Это является одной из причин непопулярности среди частных инвесторов нового вида институциональных инвесторов — паевых инвестиционных фондов.

Рис. 5.4. Количество зарегистрированных инвестиционных институтов

Страховые компании, пенсионные фонды. Ценные бумаги страховых компаний, пенсионных фондов и других институциональных инвесторов практически не были и раньше представлены на российском фондовом рынке. Поэтому ценные бумаги этих эмитентов рассматривать не будем.