Регистры внутреннего учета профессиональных участников рынка ценных бумаг

Регистры внутреннего учета профессиональных участников рынка ценных бумаг составляют основу работы по организации и функционированию учета и внутренней отчетности.

Профессиональный участник, осуществляющий, например, брокерскую деятельность или деятельность по управлению ценными бумагами, обязан постоянно вести следующие регистры внутреннего учета:

регистры учета сделок;

регистры учета расчетов;

регистры учета ценных бумаг.

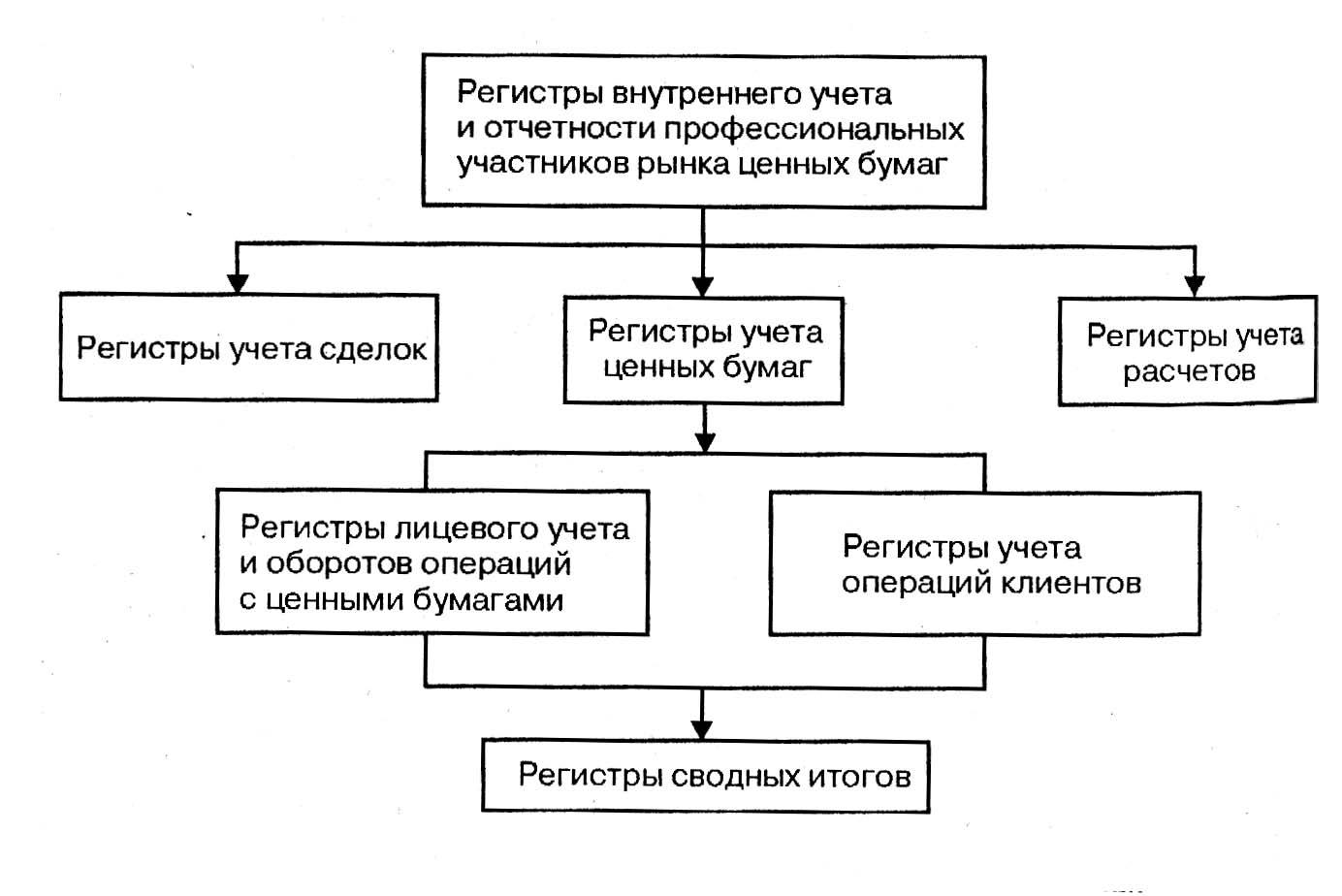

Регистры внутреннего учета и отчетности представлены на рис. 4.4.

Рис. 4.4. Схема организации внутреннего умета и отчетности профессиональных участников рынка ценных бумаг

Регистры внутреннего учета, представленные на схеме, предусматривают формирование полной и достоверной информации о сделках с ценными бумагами. Причем особое внимание привлекает регистр учета ценных бумаг, который аккумулирует информацию регистров лицевого учета и оборотов операций с ценными бумагами самого профессионального участника рынка ценных бумаг и регистра учета сделок клиентов. Информация данных регистров впоследствии концентрируется в регистре сводных итогов. Информация в регистры заносится в хронологическом порядке.

Требования к оформлению учетных регистров

В правилах ведения внутреннего учета профессиональных участников должны содержаться конкретные требования к оформлению учетных регистров, не противоречащие установкам, выработанным саморегулируемыми организациями и государственными органами управления. Профессиональный участник вправе вести регистры внутреннего учета без указания имен (наименований) клиентов. Однако при этом каждому клиенту должен быть присвоен свой уникальный код.

В регистры учета сделок вносится информация обо всех сделках с ценными бумагами, поступлении и выплате денежных средств в течение рабочего дня. Регистры должны содержать следующую информацию: дату сделки, место совершения сделки, номер поручения клиента, вид сделки (покупка-продажа, иной вид сделки), номер и дату договора, номера корреспондирующих счетов, наименование эмитента, вид и количество ценных бумаг, цену одной ценной бумаги, сумму вознаграждения профессионального участника, сумму иных расходов, связанных с совершением сделки, итоговую сумму сделки.

Регистры учета расчетов предназначены для обобщения информации о расчетах по операциям с клиентами. Регистры ведутся в разрезе аналитических счетов учета расчетов как по денежным средствам, так и по ценным бумагам, по каждому клиенту. Регистры учета расчетов должны содержать информацию о неисполненных обязательствах, в том числе о дате возникновения и дате исполнения обязательства.

Регистры учета ценных бумаг ведутся в форме регистров учета государственных краткосрочных бескупонных облигаций (ГКО), облигаций федерального займа (ОФЗ) и регистров учета иных ценных бумаг.

Кредитные организации ведут регистры учета ГКО и ОФЗ в соответствии с порядком, установленным Центральным банком Российской Федерации, а регистры учета иных ценных бумаг — в соответствии с требованиями по ведению учетных регистров и составлению внутренней отчетности, разработанными саморегулируемыми организациями.

Профессиональные участники, не являющиеся кредитными организациями, ведут регистры учета ценных бумаг в соответствии с требованиями по ведению учетных регистров и составлению внутренней отчетности, установленными саморегулируемыми организациями.

Таким образом, для ведения регистров учета ценных бумаг установлены формы регистров учета государственных ценных бумаг и регистров учета корпоративных ценных бумаг. Характерно, что кредитные организации в этом отношении подчиняются требованиям разработанным Банком России и саморегулируемыми организациями, а некредитные организации — только требованиям, установленным саморегулируемыми организациями.

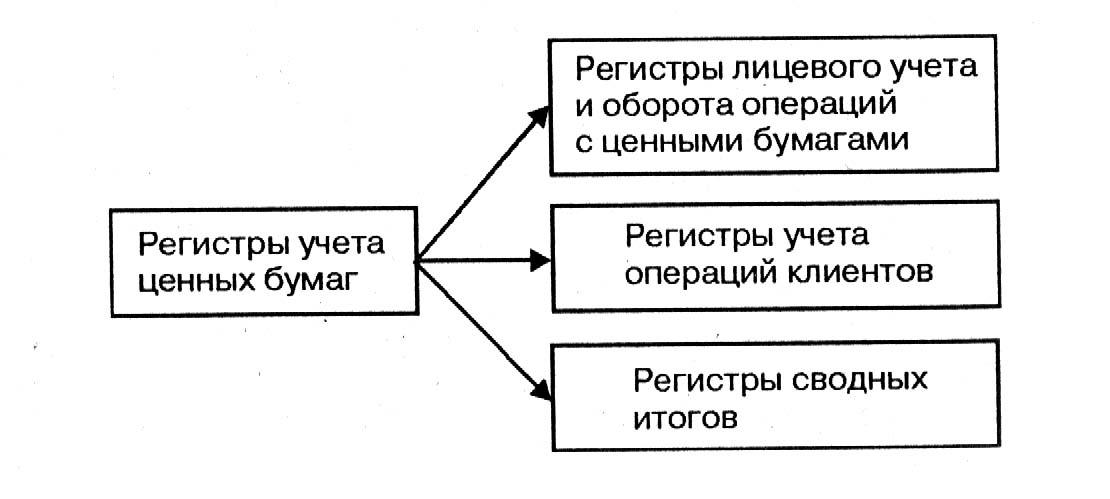

Структура регистров учета ценных бумаг

Структура регистров учета ценных бумаг своеобразна. Если регистры учета сделок и регистры учета расчетов представляют собой как бы единый документ, то регистры учета ценных бумаг состоят из нескольких видов. Регистры учета ценных бумаг (рис. 4.5) подразделяются на:

регистры лицевого учета и оборотов операций с ценными бумагами;

регистры учета операций клиентов;

регистры сводных итогов.

Рис. 4.5. Структура регистров учета ценных бумаг

Структура регистров учета ценных бумаг проста и наглядна. Рассмотрим каждый из них подробнее.

Регистры лицевого учета и оборотов ведутся с целью отражения операций с собственными ценными бумагами профессионального участника. Для учета государственных ценных бумаг, с которыми совершается сделка, регистры лицевого учета ведутся по каждому выпуску. Для учета других ценных бумаг регистры ведутся по каждому эмитенту.

Регистры лицевого учета и оборотов должны содержать следующую информацию: дату совершения сделки, данные об остатке ценных бумаг на начало рабочего дня, данные о сделках по покупке ценных бумаг за день, данные о сделках по продаже ценных бумаг за день, итоги оборотов, так называемые валовые результаты по покупке и продаже ценных бумаг за день, остаток ценных бумаг на конец рабочего дня. Учет движения денежных средств позволяет выявить финансовый результат каждой сделки и определить эффективность выполняемых операций по управлению ценными бумагами.

Регистры учета сделок клиентов предназначены для отражения информации о сделках, совершенных профессиональным участником за счет и по поручению клиентов, и должны содержать следующую информацию: дату совершения сделки, данные о сделках, совершенных по поручению клиентов с указанием номера поручения клиента, количества проданных или купленных ценных бумаг, цены проданных или купленных ценных бумаг, а также размера вознаграждения, взимаемого с клиента, итоги расчетов по сделкам, совершенным за счет и по поручению клиентов, которые затем переносятся в регистры учета расчетов.

Регистры сводных итогов заполняются на основании данных регистров лицевого учета и оборотов по сделкам с ценными бумагами и регистров учета сделок клиентов.

Отметим характерные особенности рассматриваемых регистров. Их объединяет наличие таких показателей, как, например, дата составления документа, вид сделки и срок его хранения. Общим для регистров учета сделок и регистров учета расчетов является присутствие следующих показателей: количество ценных бумаг, участвующих в сделке, номер и дата поручения клиента, сумма вознаграждения профессионального участника рынка ценных бумаг.

Отличительных особенностей гораздо больше. Характерными показателями для регистров лицевого учета и оборотов операций с ценными бумагами кроме названных ранее показателей следует отметить величину остатка ценных бумаг на начало и конец рабочего дня и итоговый показатель оборотов за весь рабочий день. Для регистров учета сделок обязательным является присутствие номера корреспондентских счетов клиентов наряду с такими показателями, как дата, вид сделки, количество и цена исполнения по ценным бумагам, номер Дата поручения клиентов и сумма вознаграждения профессионального участника — характерных реквизитов для регистров учета расчетов.

Элементы организационной структуры профессиональных участников

В организационной структуре профессиональных участников необходимо присутствие подразделений, которые связаны с процессом исполнения и учета сделок с ценными бумагами и отвечали за этот участок работы. К таким подразделениям относятся:

торговый отдел (фронт-офис);

бэк-офис;

бухгалтерия.

Фронт-офис включает в себя торговые подразделения компании — торговый отдел (дилинг), отдел портфельного менеджмента, отделы работы с индивидуальными и институциональными клиентами, главной задачей которых является заключение сделок с ценными бумагами от имени компании и по поручению ее клиентов. При этом фронт-офис фактически отделен от расчетных, учетных и отчетных функций, которые выполняют бэк-офис и бухгалтерия.

Бэк-офис ведет управленческий учет для внутренних целей компании.

Бухгалтерия осуществляет учет операций с ценными бумагами в рамках плана счетов российского бухгалтерского учета.

Бэк-офис и бухгалтерия выполняют учет операций с ценными бумагами параллельно и независимо друг от друга. Вместе с тем, несомненно, бэк-офис и бухгалтерия взаимодействуют друг с другом, например, в управлении банковским счетом фирмы и в периодической сверке остатков по определенным счетам двух учетных систем.

Структура бэк-офиса определяется размерами компании, содержанием и объемом операций. Как правило, небольшие компании могут иметь бэк-офис, не полностью формально обособленный от бухгалтерии. Тем не менее функции фронт-офиса и бэк-офиса должны быть четко разделены. Достаточно крупные компании могут найти полезным разделение самого бэк-офиса на функциональные группы, отвечающие за определенные направления работы или за конкретные регистры внутреннего учета.

Отчетность профессиональных участников рынка ценных бумаг

Профессиональные участники обязаны представлять отчет клиентам, не являющимся брокерами, дилерами или управляющими ценными бумагами. Основные требования к форме отчета содержатся в правилах внутреннего учета операций профессионального участника.

Отчет клиента включает в себя следующую информацию:

движение денежных средств и ценных бумаг, с учетом информации о сделках с ценными бумагами, по счету расчетов с клиентом с момента представления ему предыдущего отчета;

количество ценных бумаг клиента, учтенных на счете расчетов с ним, по состоянию на дату отчета;

количество денежных средств, учтенных на счете расчетов с клиентом по состоянию на дату отчета.

Отчет представляется каждому клиенту профессионального участника при условии ненулевого сальдо на счете расчетов с данным клиентом с соблюдением следующей периодичности:

не реже одного раза в три месяца в случае, если по счету расчетов с данным клиентом в течение этого срока не произошло движения денежных средств или ценных бумаг;

не реже одного раза в месяц в случае, если в течение предыдущего месяца по счету расчетов с данным клиентом произошло движение денежных средств или ценных бумаг.

Конкретные сроки представления отчетности клиенту могут быть установлены в договоре.

Не позднее конца рабочего дня, следующего за днем совершения сделки, профессиональный участник должен представить клиенту экземпляр распорядительной записки. Если профессиональный участник является номинальным держателем ценных бумаг, то он представляет клиентам документы и информацию, полученную от эмитента ценных бумаг.

Профессиональный участник для получения достоверной информации о выполняемых операциях с ценными бумагами вынужден постоянно проводить сверку наличия ценных бумаг с записями регистров по их учету. С этой целью не реже одного раза в неделю профессиональные участники обязаны проверять наличие и количество документарных ценных бумаг клиента, находящихся у него на хранении. Кроме того, сверяются ценные бумаги, учтенные на счете депо клиента, открытом профессиональным участником, с данными регистров внутреннего учета.

Не реже одного раза в квартал профессиональные участники обязаны сверить данные учетных регистров с данными выписок из реестра, а также выписок со счетов депо в других депозитариях в отношении ценных бумаг клиентов, находящихся на хранении у профессионального участника и (или) учтенных на открытых у него счетах депо.

По итогам проделанной работы составляется протокол сверки, который подписывается лицом, проводившим ее. В случае обнаружения Расхождений данных регистров внутреннего учета с результатами сверки в них на основании данных протокола должны быть сделаны исправительные записи. Исправительная запись должна содержать дату проведения сверки, имя и подпись лица, совершившего запись.

Контроль за деятельностью профессиональных участников рынка ценных бумаг. Профессиональные участники должны предоставлять в Федеральную комиссию по рынку ценных бумаг по соответствующему запросу учетные регистры и внутреннюю отчетность.

В случае выявления нарушений профессиональным участником требований по ведению внутреннего учета, составлению и представлению отчетности ФКЦБ вправе приостановить действие или аннулировать лицензию на осуществление профессиональной деятельности на рынке ценных бумаг. После устранения обнаруженных недостатков деятельность профессиональных участников возобновляется и осуществляется с неукоснительным выполнением требований саморегулируемых организаций и государственных органов управления.

Выводы

Основным назначением фондового рынка является использование временно свободных денежных средств на инвестиционные цели. Выполнить это намерение инвесторам помогают профессиональные участники рынка ценных бумаг: брокеры, дилеры и доверительные управляющие, организации, выполняющие клиринговые операции и предоставляющие депозитарные услуги, реестродержатели и организаторы торговли на рынке ценных бумаг.

Для лиц, осуществляющих профессиональную деятельность на рынке ценных бумаг, установлены определенные требования к финансово-экономическому состоянию, а также квалификационные требования к руководителям и специалистам этих организаций.

Фондовые биржи играют на рынке ценных бумаг исключительно важную системообразующую роль, концентрируя вокруг себя в той или иной мере все виды организаций, осуществляющих профессиональную деятельность на фондовом рынке.

Классифицировать биржи можно по различным критериям, среди которых основными приняты следующие:

по виду базового актива фондовые биржи можно разделить на торговые площадки, на которых осуществляется торговля:

государственными ценными бумагами;

корпоративными ценными бумагами;

производными финансовыми инструментами;

по методу проведения торгов биржи подразделяются на голосовые и электронные;

по роли бирж в организации фондового рынка их можно подразделить на:

региональные фондовые биржи;

национальные фондовые биржи;

международные фондовые биржи.

Фондовой биржей является организатор торговли на рынке ценных бумаг, созданный в форме некоммерческого партнерства и не совмещающий деятельность по организации торговли с иными видами деятельности, за исключением депозитарной деятельности и деятельности по определению взаимных обязательств.

Не допускается сочетание деятельности в качестве фондовой биржи с деятельностью в качестве организатора внебиржевой торговли.

Фондовая биржа самостоятельно устанавливает процедуру включения в список ценных бумаг, допущенных к обращению на бирже, процедуру листинга и делистинга.

Ценные бумаги могут быть включены в котировальный лист первого и второго уровней. Они признаются соответствующими требованиям листинга после прохождения экспертизы.

Одной из наиболее важных характерных особенностей организатора торговли на рынке ценных бумаг является его ценообразующая функция.

Организатор торговли обязан утвердить внутренние правила контроля за правильностью и полнотой отражения сути договоров купли-продажи ценных бумаг в журналах и книгах участников торговли и создать специальное подразделение, обеспечивающее постоянный контроль за выполнением участниками торговли требований правил торговли.

Все виды деятельности на рынке ценных бумаг осуществляются на основе лицензии, которая является своеобразным допуском на рынок ценных бумаг.

Серьезные требования предъявляются к организационно-правовой форме организаций, занимающихся деятельностью на рынке ценных бумаг, к величине их собственного капитала и способу его расчета, правилам совмещения профессиональной деятельности и уровню квалификации специалистов.

Целью организации учета на основе учетных регистров и внутренней отчетности профессиональных участников рынка ценных бумаг является формирование полной и достоверной информации о сделках с ценными бумагами. Основными принципами организации внутреннего учета являются отражение всех операций с ценными бумагами в ведомостях внутреннего учета на день совершения операций, разделение во внутреннем учете собственных денежных средств и ценных бумаг и денежных средств и ценных бумаг своих клиентов, предоставление регулярной отчетности клиентам.

В организационной структуре профессиональных участников необходимо присутствие подразделений, которые связаны с процессом исполнения и учета сделок с ценными бумагами и отвечают за этот участок работы. К таким подразделениям относятся торговый отдел (фронт-офис), бэк-офис и бухгалтерия.

Профессиональные участники обязаны периодически отчитываться перед клиентами, а также представлять учетные регистры и внутреннюю отчетность по запросу Федеральной комиссии по рынку ценных бумаг.