4.3. Деятельность организаторов торговли на рынке ценных бумаг

Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих включению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по организации торговли на рынке ценных бумаг, называется организатором торговли на рынке ценных бумаг.

Организаторы торговли достаточно четко разделяются на два типа: биржевые и внебиржевые торговые площадки. Биржевые торговые площадки являются ценообразующим инструментом фондового рынка. Это обусловлено гласностью совершаемых сделок и доступностью информации об этих сделках. Биржевые торговые площадки ориентированы на обслуживание вторичного фондового рынка, на котором ценные бумаги перераспределяются от их первых покупателе!) последующим владельцам. Внебиржевые торговые площадки служат либо для осуществления крупных адресных сделок (сделок между определенным продавцом и определенным покупателем), либо представляют собой форму взаимодействия массы частных инвесторов с крупными инвестиционными компаниями (фондовые магазины). Адресные сделки характерны для первичного фондового рынка, на котором происходит первая сделка купли-продажи вновь выпущенных ценных бумаг между эмитентом и первыми инвесторами.

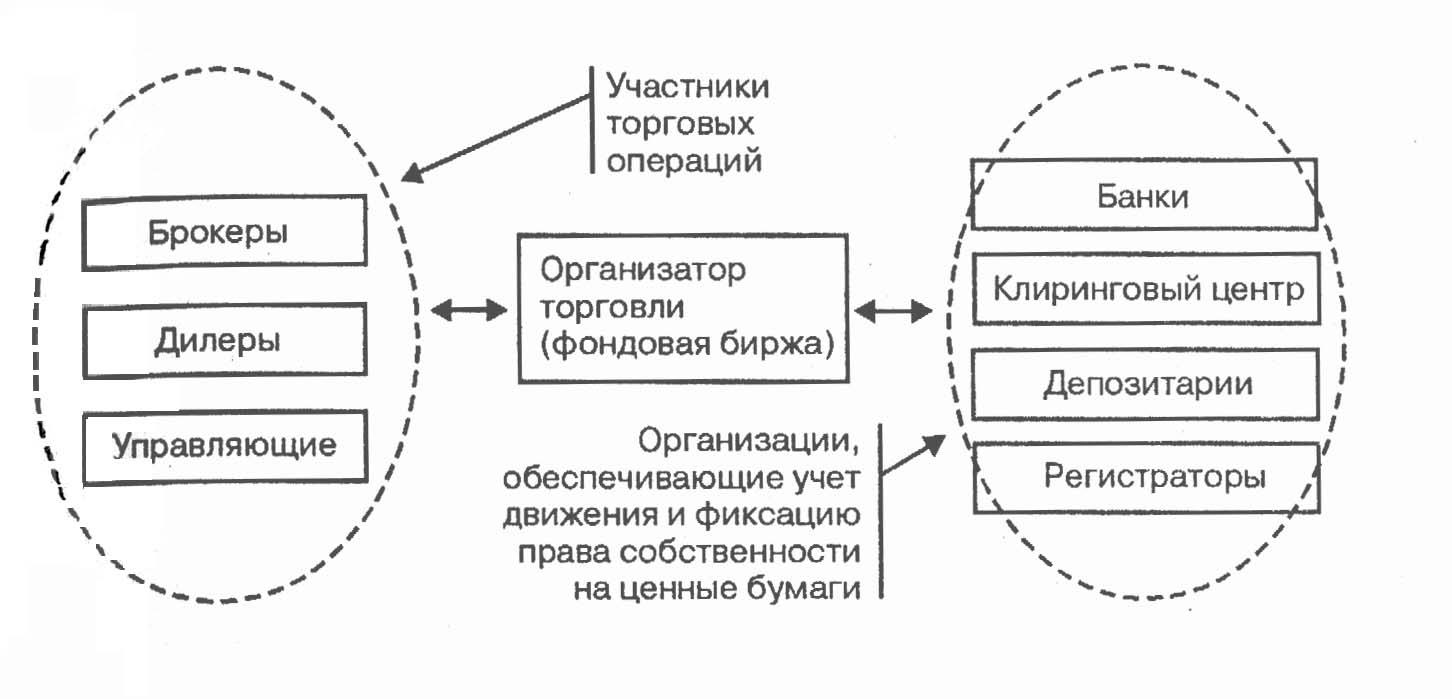

Фондовые биржи играют для рынка ценных бумаг исключительно важную системообразующую функцию, концентрируя вокруг себя в той или иной мере все виды организаций, осуществляющих профессиональную деятельность на фондовом рынке. Фондовые биржи представляют собой то место, где:

1) встречаются интересы инвесторов и эмитентов, представленные в форме заявок на куплю-продажу ценных бумаг;

2) эти интересы фиксируются посредством заключения сделок в торговой системе;

3) эти интересы реализуются путем определения (клиринговые центры) и выполнения (банки и депозитарии) взаимных обязательств контрагентов сделки с последующей фиксацией права собственности на ценные бумаги.

На рис. 4.3 представлена взаимосвязь профессиональных участников фондового рынка в процессе организации торговли ценными бумагами.

Рис. 4.3. Взаимосвязь профессиональных участников фондового рынка в процессе организации торговли цепными бумагами

Для понимания системообразующей роли бирж на фондовом рынке важным понятием является понятие биржевого дела. В концептуальном смысле биржевое дело — это совокупность юридических, финансовых и организационных (организационно-технических) мероприятии, обеспечивающих неэмиссионное кредитование экономики путем предоставления возможности заключения сделок купли-продажи ценных бумаг при гарантии выполнения сделок по рыночным ценам, сложившимся в результате соответствия спроса и предложения.

В функциональном смысле биржевое дело представляет собой взаимосвязанные технологические процедуры:

заключения сделок купли-продажи ценных бумаг;

обеспечения взаиморасчетов по деньгам и ценным бумагам;

перерегистрации права собственности;

информирования о рыночной стоимости ценных бумаг и финансово-экономическом состоянии эмитентов и участников фондовой торговли;

контроля за соблюдением правил работы на фондовом рынке и взаимных обязательств участников друг перед другом.

В структурном смысле биржевое дело представляет собой совокупность:

фондовых бирж;

банков и расчетно-депозитарных организаций;

реестродержателей;

брокерских и дилерских компаний;

рейтинговых, консалтинговых и аудиторских фирм;

государственных организаций, контролирующих состояние фондового рынка.

В технологическом смысле — это совокупность технических систем и сопряженного с ним программно-алгоритмического обеспечения, реализующих общепринятые правила и стандарты совершения сделок на фондовом рынке.

Классификацию бирж можно осуществить по различным критериям, среди которых в качестве основных можно принять следующие:

по виду базисного актива, которым торгуют на бирже;

по методу проведения торгов;

по роли бирж в организации фондового рынка.

По виду базисного актива фондовые биржи можно разделить на торговые площадки, на которых осуществляется торговля:

корпоративными ценными бумагами;

государственными ценными бумагами;

производными финансовыми инструментами.

По методу проведения торгов биржи подразделяются на голосовые и электронные.

По роли бирж в организации фондового рынка их можно подразделить на:

региональные фондовые биржи;

национальные фондовые биржи;

международные фондовые биржи.

Необходимо отметить, что международные технологические правила и стандарты торговых систем, используемых на фондовых биржах, основаны на выполнении рекомендаций так называемой «группы тридцати». В 1989 г. представители стран с развитым рынком капиталов собрались в Лондоне для обсуждения вопросов международной унификации процесса обработки финансовых операций. Эта встреча получила название как встреча «группы тридцати». На ней были сформулированы следующие рекомендации по технологии проведения депозитарно-клиринговых операций:

1) сверка условий сделок между всеми непосредственными участниками рынка должна производиться не позднее чем на следующий рабочий день после заключения сделки, т.е. в день Т+1;

2) косвенные участники рынка, т.е. участники, не являющиеся брокерами или дилерами, должны стать членами системы сверки, которая предоставит им возможность подтверждать информацию о деталях совершенных сделок;

3) каждая страна должна иметь развитый и эффективно действующий центральный депозитарий ценных бумаг;

4) каждая страна должна определить путем изучения объемов рынка и действий его участников, будет ли организация системы зачета сделок полезна для снижения риска совершения операций на фондовом рынке и увеличения эффективности его функционирования. Если такая система будет сочтена полезной, то она должна быть создана;

5) все сделки должны исполняться в строгом соответствии с принципом «поставка против платежа»;

6) денежные платежи, связанные с исполнением сделок по ценным бумагам и обслуживанием портфелей ценных бумаг, должны осуществляться единообразно по всем финансовым инструментам и рынкам на основе соглашения о зачислении денежных средств «в тот же день»;

7) исполнение сделок должно происходить через два рабочих дня после заключения сделки, т.е. на третий рабочий день Т+3;

8) ссуды и займы ценных бумаг должны войти в практику функционирования фондового рынка как метод повышения надежности совершения сделок. Существующие законодательные или налоговые барьеры, ограничивающие эту практику, должны быть сняты;

9) каждое государство должно принять стандарты Международной организации по стандартизации (ISO) для документооборота и нумерации ценных бумаг.