Основные типы задач, встречающихся при осуществлении операций на фондовом рынке

Задачи, которые чаще всего встречаются при анализе параметров операций на фондовом рынке, требуют ответа, как правило, на следующие вопросы:

Какова доходность финансового инструмента или доходность какого финансового инструмента выше?

Чему равен рыночная стоимость ценных бумаг?

Чему равен суммарный доход, который приносит ценная бумага (процентный или дисконтный)?

Каков срок обращения ценных бумаг, которые выпускаются с заданным дисконтом, для получения приемлемой доходности? и т.п.

Основная сложность при решении подобного типа задач состоит в составлении уравнения, содержащего интересующий нас параметр в качестве неизвестного. Самые простые задачи предполагают использование формулы (1) для вычисления доходности.

Однако основная масса других, значительно более сложных задач при всем многообразии их формулировок, как это ни удивительно, имеет общий подход к решению. Он состоит в том, что при нормально функционирующем фондовом рынке доходность различных финансовых инструментов приблизительно равна. Этот принцип можно записать следующим образом:

d1 d2. (10)

Используя принцип равенства доходностей, можно составить уравнение для решения поставленной задачи, раскрывая формулы для доходности (1) и сокращая сомножители. При этом уравнение (10) приобретает вид

![]() =

=

![]() (11)

(11)

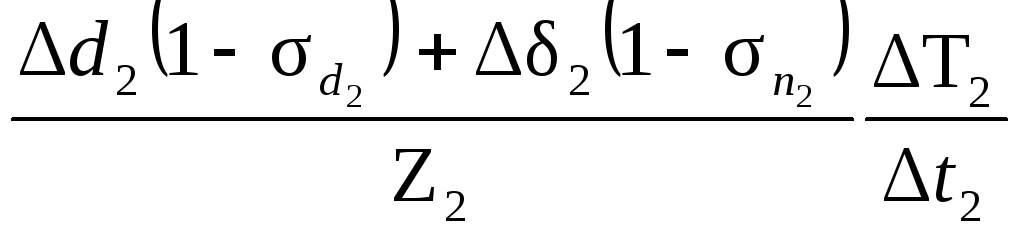

В более общем виде, используя выражения (2)—(4), (9), формулу (11) можно преобразовать в уравнение:

.

(12)

.

(12)

Преобразуя данное выражение в уравнение для вычисления искомого в задаче неизвестного, можно получить окончательный результат.

Алгоритмы решения задач

Задачи на вычисление доходности. Методика решения подобных задач выглядит следующим образом:

1) определяется тип финансового инструмента, для которого требуется вычислить доходность. Как правило, тип финансового инструмента, с которым совершаются операции, известен заранее. Эта информация необходима для определения характера дохода, которого следует ожидать от этой ценной бумаги (дисконтный или процентный), и характера налогообложения полученных доходов (ставка и наличие льгот);

2) выясняются те переменные в формуле (1), которые необходимо найти;

3![]() )

если в результате получилось выражение,

позволяющее составить уравнение и

решить его относительно искомого

неизвестного, то на этом процедура

решения задачи практически заканчивается;

)

если в результате получилось выражение,

позволяющее составить уравнение и

решить его относительно искомого

неизвестного, то на этом процедура

решения задачи практически заканчивается;

4) если не удалось составить уравнение относительно искомого неизвестного, то формулу (1), последовательно используя выражения (2)—(4), (6), (8), (9), приводят к такому виду, который позволяет вычислить неизвестную величину.

Приведенный выше алгоритм можно представить схемой (рис. 10.1).

Задачи на сравнение доходности. При решении задач данного типа в качестве исходной используется формула (11). Методика решения задач подобного типа выглядит следующим образом:

Рис. 10.1. Алгоритм решения задачи на вычисление доходности

1) определяются финансовые инструменты, доходность которых сравнивается между собой. При этом имеется в виду, что при нормально функционирующем рынке доходность различных финансовых инструментов приблизительно равна друг другу;

2) далее алгоритм решения задачи повторяет предыдущий, а именно:

определяются типы финансовых инструментов, для которых требуется вычислить доходность;

выясняются известные и неизвестные переменные в формуле (11);

если в результате получилось выражение, позволяющее составить уравнение и решить его относительно искомого неизвестного, то уравнение решается и процедура решения задачи на этом заканчивается;

если не удалось составить уравнение относительно искомого неизвестного, то формулу (11), последовательно используя выражения (2) — (4), (6), (8), (9), приводят к такому виду, который позволяет вычислить неизвестную величину.

Приведенный выше алгоритм представлен на рис. 10.2.

Рассмотрим несколько типовых вычислительных задач, решаемых с использованием предложенной методики.

Пример 1. Депозитный сертификат был куплен за 6 месяцев до срока его погашения по цене 10 000 руб. и продан за 2 месяца до срока погашения по цене 14 000 руб. Определите (по простой процентной ставке без учета налогов) доходность этой операции в пересчете на год.

Шаг 1.Тип ценной бумаги указан явно: депозитный сертификат. Эта ценная бумага, выпущенная банком, может принести своему владельцу как процентный, так и дисконтный доход.

Шаг 2.Из формулы (1) получаем выражение

d

=

![]() .

.

Однако уравнения для решения задачи мы еще не получили, так как в условии задачи присутствует только Z – цена приобретения данного финансового инструмента, равная 10000 руб.

Шаг 3. Используем для решения задачи формулу (2), в которой Т = 12 месяцев и t = 6 – 2 = 4 месяца. Таким образом, = 3. В результате получаем выражение

d

=

![]() .

.

Данное уравнение также не может быть использовано для решения поставленной задачи.

Шаг 4. Из формулы (3), учитывая, что = 0, получаем выражение

d

=

![]() .

.

Данное выражение также не позволяет решить поставленную задачу.

Шаг 5. Используя формулу (4), учитывая, что Рпр = 14 000 руб. и Рпок = 10 000 руб., получаем выражение, которое позволяет решить поставленную задачу:

d = (14 000 - 10 000) : 10 000 3 100 = 120%.

Рис. 10.2. Алгоритм решения задачи на сравнение доходностей

Пример 2. Определите цену размещения Z банком своих векселей (дисконтных) при условии, что вексель выписывается на сумму 200 000 руб. со сроком платежа t2 = 300 дней, банковская процентная ставка равна (5 = 140% годовых. Год принять равным финансовому году (Т1= Т2 = t1 = 360 дней).

Шаг 1.Первый финансовый инструмент представляет собой депозитный вклад в банке. Второй финансовый инструмент является дисконтным векселем.

Шаг 2.В соответствии с формулой (10) доходность финансовых инструментов должна быть приблизительно равна друг другу:

d1 = d2.

Однако эта формула не представляет собой уравнение относительно неизвестной величины.

Шаг 3. Детализируем уравнение, используя для решения задачи формулу (11). Примем во внимание, что Т1= Т2= 360 дней, t1= 360 дней и t2= 300 дней. Таким образом, 1= l и 2 = 360 : 300 = 1,2. Учтем также, что Z1= Z2 = Z. В результате получаем выражение

![]() =

=

![]() 1,2.

1,2.

Данное уравнение также не может быть использовано для решения поставленной задачи.

Шаг 4. Из формулы (6) определяем сумму, которая будет получена в банке при выплате дохода по простой процентной ставке с одной; процентной выплатой:

D1 = 1 = Z = Zl,4.

Из формулы (4) определяем доход, который получит владелец векселя:

D2 = d2 = (200 000 - Z).

Подставляем данные выражения в формулу, полученную на предыдущем шаге, и получаем

Z![]() =

=![]() l,2.

l,2.

Данное уравнение решаем относительно неизвестного Z и в результате находим цену размещения векселя, которая будет равна Z = 92 308 руб.