Обснование

Цель разработки:

Сформировать комплексный подход к процессу исследования информации для принятия наиболее оптимального управленческого решения.

Резюме:

Выбор управленческих решений из возможных альтернатив должен быть основан на комплексном исследовании информации о состоянии затрат и прибыли, формирующейся в отделе контроллинга на предприятии. Это подтверждает правильность и обоснованность принимаемых решений.

Экономический эффект: Позволяет принять правильное управленческое решение путем логического анализа информации, составляющей внутреннюю отчетность предприятия, что препятствует созданию ситуации "упущенная выгода" ("утраченная возможность").

Продолжение приложения П

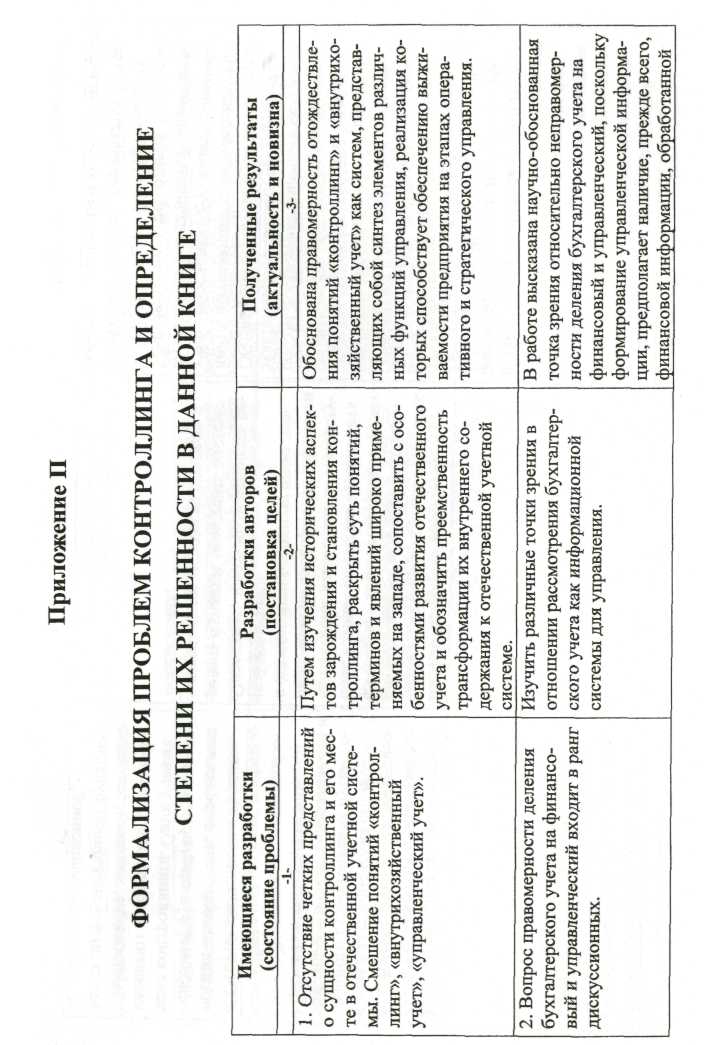

-1- |

-2- |

-3- |

|

|

соответствующим образом для целей управления и дополненной данными нефинансового характера. Поэтому бухгалтерский учет рассматривается как единая информационная система, которая формирует и предоставляет информацию для различных уровней управления и групп пользователей с целью повышения эффективности менеджмента. |

3. Представление системы контроллинга как новейшей концепции эффективного управления предприятием для обеспечения его долгосрочного существования путем совокупности методов оперативного и стратегического управления. |

Выработать определение контроллинга с учетом реализации присущих ему функций и с акцентом на специфическую - комментирующую функцию, которая позволяет представить контроллинг как механизм саморегулирования на предприятии. Провести в определении основную идею данной концепции. |

Сформировано собственное определение контроллинга, представляющего собой синтез элементов учета, анализа, контроля, планирования, реализация которых обеспечивает выработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов деятельности предприятия. |

4. Отсутствие четкого и единого мнения относительно определения основных функций, присущих системе контроллинга. Одни ученые наделяют контроллинг функциями планирования, контроля, регулирования, информационной функцией. Другие - информационной, |

Определить и научно обосновать перечень функций, присущих системе контроллинга, исходя из его цели и определения. |

Обозначены основные функции контроллинга, вытекающие из определения. Научно - обоснована суть выделенных функций: информационной, аналитической, функции планирования. Определена специфическая (комментирующая) функция, которая проявляется в выработке альтернативных вариантов |

Продолжение приложения П

-1- |

-2- |

-3- |

контрольной, функцией управления |

|

управленческих решений, предоставляющих широкий спектр возможных путей реализации намеченных целей. |

5. Роль и место контроллинга в управлении предприятием рассматривается с точки зрения эффективного управления фирмой, посредством координации систем планирования и контроля, а также систем информационного обеспечения. |

Определить место и роль контроллинга в системе управления предприятием путем обобщения информации о стадиях управленческого процесса. |

Обоснована целесообразность представления системы управления предприятием посредством рассмотрения отдельных подсистем, обслуживающих весь управленческий процесс. При этом, контроллинг рассматривается как учетно-аналитическая подсистема в информационно-аналитической системе управления предприятием (см. рис. 1.7). |

6. Абстрактное существование проблем организации оперативного контроллинга на отечественных предприятиях. Неприемлемость использования системы контроллинга объясняется различиями становления и развития учетных систем зарубежных стран, где она широко применяется и Украины. Отсутствие научно-обоснованной формализации проблем и предпосылок организации оперативного контроллинга. |

Формализовать проблемы и предпосылки организации оперативного контроллинга на предприятиях Украины. Обосновать и конкретизировать каждую из указанных проблем. |

Определены и систематизированы факторы, которые определяют наиболее общие пути решения проблем организации оперативного контроллинга на отечественных предприятиях, (см. рис. 1.10, табл. 1.4, табл. 1.5.) |

Продолжение приложения П

-1- |

-2- |

-3- |

7. Организация структурных элементов экономических служб предприятия носит теоретический познавательный характер и рассматривается с точки зрения наиболее общих принципов построения и функциональной подчиненности на примерах различных видов организационных структур. |

Выработать собственный подход к формированию организационной структуры предприятия с органически встроенной контроллинговой службой в системе внутреннего контроля. |

Оптимизирована структура управления предприятием на основе формирования службы контроллинга, которая является функционально обособленным направлением в его работе и позволяет оптимизировать деятельность других экономических служб с точки зрения аналитических позиций. |

8. Рассматривается наиболее общий подход к формированию структуры и состава контроллинговой службы [15, с.146]. |

Сформировать комплексный подход к решению вопроса о внутреннем формировании структуры и состава службы контроллинга с учетом обеспечения слаженности взаимодействий работников службы контроллинга как между собой, так и работниками других экономических служб в разрезе функциональных обязанностей. |

Выработан комплексный подход относительно формирования внутренней структуры и состава службы контроллинга, основанный на поэтапном его внедрении, первоначально оптимальный состав которой включает в себя: контроллера-технолога, контроллера-аналитика, контроллера информационных систем. |

9. Отсутствие основных регламентов функционирования службы контроллинга на предприятии. |

Формализовать структуру и содержание регламентного обеспечения реализации функций контроллинга. |

Выработаны научно - практические рекомендации по регламентному обеспечению функционирования контроллинговой службы в виде разработки варианта Должностной инструкции контроллера (см. Приложение В) и Положения об отделе |

Продолжение приложения П

-1- |

-2- |

-3- |

|

|

контроллинга на предприятии (см. Приложение Г). |

10. Иерархический принцип построения учетно-экономической информации рассматривался с точки зрения его использования в целом к системе народнохозяйственного учета [45, с.10]. При этом отсутствует комплексно-целевой подход к исследованию подсистемы учетно-экономической информации в системе управления предприятием. |

Обосновать необходимость движения информационных потоков предприятия по методу индукции и рассмотреть всю систему формирования учетно-экономической информации по иерархическому принципу. |

Обоснован иерархический принцип построения подсистемы учетно-экономической информации в системе управления предприятием, посредством ее формирования на уровне совершения хозяйственных операций, группировка которых приводит к накоплению информации по конкретным направлениям финансово-хозяйственной деятельности предприятия. Обобщены требования, предъявляемые к входной и выходной информации подсистемы оперативного контроллинга. |

11. Отсутствие конкретных разработок в области исследования информационных потоков контроллинга и его взаимосвязей в системе информационных потоков предприятия. |

Раскрыть сущность и необходимость формирования информационных связей подсистемы контроллинг в единой системе информационных потоков предприятия. Разработать вариант внедрения информационных потоков контроллинга в систему предприятия. |

Обоснована взаимозависимость информационных потоков контроллинга от состояния информационных потоков на предприятии. Сделан вывод о необходимости постоянного совершенствования последних с тем, чтобы служба контроллинга смогла построить свою подсистему сбора и обработки информации таким образом, чтобы получать существенные результаты |

Продолжение приложения П

-1- |

-2- |

-3- |

. |

|

для целей управления. Разработан вариант внедрения информационных потоков контроллинга в систему управления предприятием (см. рис.2.9, табл.2.1). |

12. Отсутствие научно-обоснованных рекомендаций относительно поэтапного внедрения контроллинга в систему управления предприятием. |

Выработать структурно-организационные элементы оперативного контроллинга с целью реализации комплексного подхода поэтапного его внедрения в систему управления бизнесом предприятия. |

Выработаны организационные элементы оперативного контроллинга (см. рис.2.10), последовательное выделение и детализация которых позволяет сформировать комплексный подход по внедрению оперативного контроллинга в систему управления предприятием. При этом четко определены цели, последовательность и значимость каждого из этапов (см. рис. 2.11). |

13. Отсутствие четких рекомендаций относительно использования того или иного смешанного варианта учета затрат в управлении микроэкономикой.

|

На основании формализации факторов, определяющих выбор подсистемы управленческого учета, обосновать альтернативные варианты метода учета затрат с выработкой рекомендаций по их внедрению в управление деятельностью отечественными предприятиями. |

Обоснована приемлемость использования смешанного варианта учета затрат, который заключается в оптимальном сочетании методов «директ-кост» и «стандарт-кост». Данный метод учета затрат рассматривается как одна из возможных альтернатив, вытекающая из конкретного типа (вида) управленческих решений. Обоснование его целей и задач, позволило |

Продолжение приложения П

-1- |

-2- |

-3- |

|

|

сформировать основные этапы внедрения и выработать конкретные рекомендации относительно каждого их этапов. |

14. Исследование инструментария оперативного контроллинга рассматривается с наиболее общих позиций применения отдельных его элементов в работе предприятия. При этом, отсутствует системный подход в исследовании элементов инструментария, а также отсутствует выработка практических рекомендаций по его реализации. |

Сформировать основной инструментарий функционирования оперативного контроллинга с обоснованиями наиболее значимых его элементов. Выработать практические рекомендаций по их использованию в процессе управления бизнесом. |

Сформирован основной инструментарий реализации процедур оперативного контроллинга с подразделением на технологию получения управленческой информации и аналитическими расчетами, которые ориентируют на принятие управленческих решений. Это позволило четко представить все его элементы, рассмотреть и обосновать наиболее значимые: бюджетирование, формирование основных подконтрольных показателей эффективного управления предприятием, определение степени воздействия возникших отклонений на величину алгоритма «затраты-прибыль». Выработаны практические рекомендации по использованию перечисленных элементов. |

Продолжение приложения П

-1- |

-2- |

-3- |

15. Исследованы общие направления внедрения подсистемы оперативного контроллинга, касающиеся эффективности использования инвестиционных проектов. |

Разработать механизм внедрения подсистемы оперативного контроллинга на предприятии с обоснованием целей и задач, а также выработкой конкретных рекомендаций относительно каждого из предложенных этапов. |

Сформированы и охарактеризованы основные этапы внедрения подсистемы оперативного контроллинга (см. рис. 3.5), где отражен весь необходимый объем работ, предстоящих осуществить в ходе реализации каждого из этапов. Выработаны конкретные рекомендации по реализации проекта внедрения подсистемы оперативного контроллинга в управление деятельностью предприятий. |

16. Описание функционирования процедур по определению отклонений не увязаны с конкретными практическими рекомендациями. |

Описать процедуры определения отклонений фактических затрат на сырье и материалы и чистой выручки от запланированных параметров. Выработать конкретные рекомендации по оптимизации этого процесса на предприятии. |

В описании функционирования процедур по определению отклонений, выработана последовательность и объем работ каждого структурного элемента предприятия, задействованного в процесс трансформации данных по определению отклонений. Выработаны конкретные рекомендации по определению степени влияния отклонений фактических затрат от запланированных на величину алгоритма «затраты - прибыль». |