3.1. Методологические аспекты оперативного контроллинга

Формирование рыночных отношений, появление предприятий различных форм собственности как в производственной, так и непроизводственной сферах, вносит существенные изменения в систему управления микроэкономикой. Рыночная экономика ставит перед менеджерами предприятий различных форм собственности ряд вопросов, относительно организационных и методологических подходов к созданию новых методов руководства, возможность применения которых, наиболее эффективно бы влияло на результативность управления.

Решение возникающих проблем по оптимизации процессов управления на предприятии, должна обеспечить, прежде всего, система контроллинга, поскольку интерес к ее исследованию возник не только с позиций изучения нового явления, достаточно известного в экономически развитых странах на Западе, но и с точки зрения поиска направлений определенной адаптации опыта функционирования самой системы в экономике нашего государства.

Основная идея концепции контроллинга заключается в повышении эффективности оперативного и стратегического управления предприятием посредством создания учетно-аналитической системы, представляющей собой синтез элементов учета, анализа, контроля, планирования. Оперативный контроллинг, при этом, обеспечивает прибыльность и ликвидность предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат.

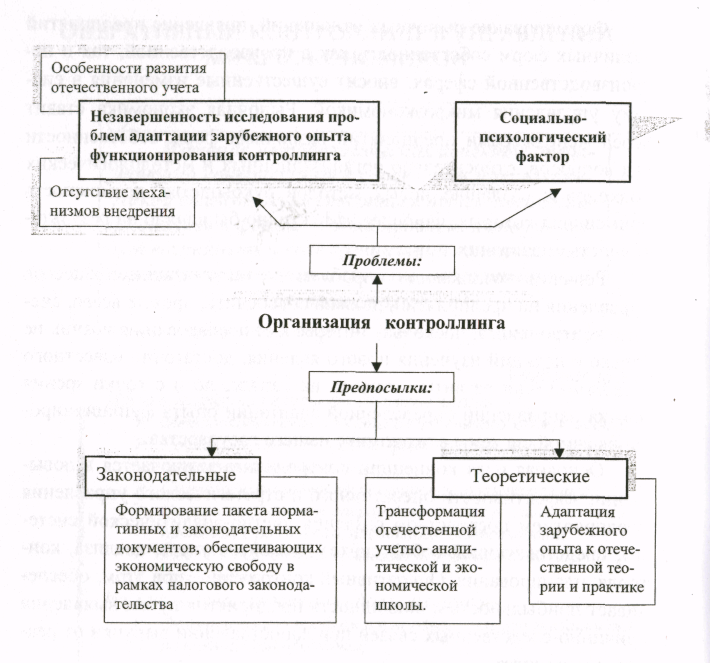

Вышеизложенное определяет приоритеты в исследовании методологических аспектов оперативного контроллинга. Достижение поставленной цели возможно путем логического анализа и формализации проблем, которые могут возникнуть в ходе организации контроллинга, причин их появления и средств, позволяющих им противостоять.

Рис 1.10. Формализация проблем и предпосылок организации контроллинга

3.2. Проблемы организации оперативного контроллинга

Результаты выполнения работ по изучению факторов, формирующих представленные на рисунке 1 10 проблемы, приведены в таблице 1.4.

Проблемами реализации самой идеи контроллинга на предприятиях Украины и в том числе Донецкого региона, являются: незавершенность исследования проблем адаптации зарубежного опыта функционирования контроллинга к отечественной экономике и социально- психологический барьер между известным и новым в этой области.

Таблица 1.4. – Формализация факторов, определяющих проблемы организации оперативного контроллинга

№п/п |

Определяющие факторы |

Проблемы исследования |

-1- |

-2- |

-3- |

1. |

|

Отсутствие механизмов внедрения |

2. |

|

Особенности развития отечественного учета |

3. |

|

Социально-психологический фактор |

В отношении первой проблемы необходимо отметить, что ее возникновение вполне закономерно. Контроллинг - новое явление, возникшее на Западе, интерес к которому постоянно возрастает. Однако, кроме изучения новых теоретических зарубежных концепций, нужны научно-обоснованные и практически опробованные механизмы внедрения и адаптации их к отечественным условиям. Факторы, определяющие данную проблему подразделяются на:

организационные, которые заключается в формировании организационной структуры службы контроллинга и органичном ее включении в структуру предприятия;

информационные, которые заключаются в изучение движения информационных потоков между подразделениями предприятия и от подчиненных к менеджерам с целью сбора необходимой для управления аналитической информации;

методические, которые заключаются в разработке основного инструментария функционирования оперативного контроллинга.

Между тем, говоря об адаптации зарубежной системы контроллинга на отечественных предприятиях, нельзя забывать об учетной системе сложившейся в Украине и довольно успешно функционировавшей в недавнем прошлом. Исходя из этого, возможно утверждать следующее: контроллинг - новый необычный термин, как это может показаться на первый взгляд. Однако, исследовав его сущность, обнаруживается множество элементов системы, которые имеют место в теории и практике отечественного учета. Например, учет по видам затрат (в различных группировках), центрам затрат и центрам ответственности, объемам калькулирования, нормативный учет, система внутреннего хозяйственного расчета, системы анализа, планирования и контроля.

Неправомерно было бы считать контроллинг чем-то совершенно неведомым для украинских предприятий. Другое дело - эффективность совокупного функционирования элементов системы как единого целого в достижении поставленной цели. Здесь можно сказать, что в условиях рыночных отношений происходит объективная интеграция методов управления в единую систему контроллинга.

Особенности развития отечественного учета ставят свои специфические проблемы, которые тормозят и даже препятствуют организации контроллинга. Наиболее важным фактором, формирующим эту проблему является то, что бухгалтерский учет в Украине почти полностью подчинен налоговым нуждам. А это в свою очередь привело к тому, что бухгалтерский баланс стал неинтересным руководителям предприятий, т.к. они не могут почерпнуть из него полезную для управления информацию. Решение этой проблемы заключается в необходимости формирования внутренней информационной системы на предприятии, полностью отвечающей запросам руководства. Одним из элементов этой системы является разработка внутренней отчетности, что, к сожалению, отсутствует или находится не на должном уровне на отечественных предприятиях.

Методическим фактором данной проблемы является то, что метод калькулирования прямых затрат, несущий более объективную информацию, чем метод полного распределения не находит широкого применения в практической деятельности. Основная причина объясняется трудностями, возникающими у работников учетно-финансовых служб в отношении классификации затрат. Разрыв между теорией и практикой здесь очевиден. Кроме того, используемые на практике методы обработки учетно-экономической информации, не отвечают запросам руководства. Указанные факторы свидетельствуют о необходимости разрешения этих вопросов путем выбора классификации затрат и совершенствования методов обработки информации.