15.5. Регулируемые параметры стратегического планирования

К регулируемым параметрам возможно отнести также и те, которые показывают соответствующее отношение потребителя к выпускаемым изделиям и репутации самого предприятия и регулируются через каналы обратной связи. Указанные параметры объединены в модели (см. рис 15.1) через «чувствительность рынка», выражаемую в форме возмущения по техническим и экономическим причинам.

Следовательно, рассматривая предприятие как открытую систему, следует подчеркнуть его способность приспосабливаться к изменениям во внешней и внутренней среде. Эта способность реализуется при помощи системы стратегического контроллинга.

15.5. Практическая реализации модели р. Андертона

Практическая реализации модели Р. Андертона связана с количественным определением регулируемых параметров, через которые осуществляется процесс саморегулирования системы.

Регулируемые параметры «способность создавать новые виды продукции» и «способность улучшать качество изделий» (см. рис 15.1., блоки «А», «Б») оцениваются через инновационный потенциал предприятия. Оценка его профиля производится методом иерархической балльной экспертной оценки.

«Способность повышать эффективность производства» (см. рис. 15.1., блок «В») оценивается через уровень управления затратами. Регулирование осуществляется при помощи системы стратегического контроллинга.

«Возможность получения кредитов» (см. рис. 15.1., блок «Г»), по существу, является кредитоспособностью предприятия и оценивается, с одной стороны, его финансовым состоянием, а с другой -ситуацией на рынке капитала. И здесь также возможна экспертная бальная оценка параметра.

«Чувствительность рынка» (см. рис. 15.1., блок «Д») оценивается методами SWOT- анализа путем построения профилей оценки риска и применения бальных экспертных методов, широко применяемых в маркетинговых исследованиях.

Выбор таких критериев как «доходы» и «соответствие продукции требованиям рынка» (см. рис. 15.1.) позволит соединить маркетинговую ориентацию всего процесса стратегического планирования с оценкой финансового состояния системы.

Итак, рассмотренная нами модель Р. Андертона может быть представлена как альтернативный вариант при осуществлении анализа и регулирования процесса стратегического планирования в системе стратегического контроллинга.

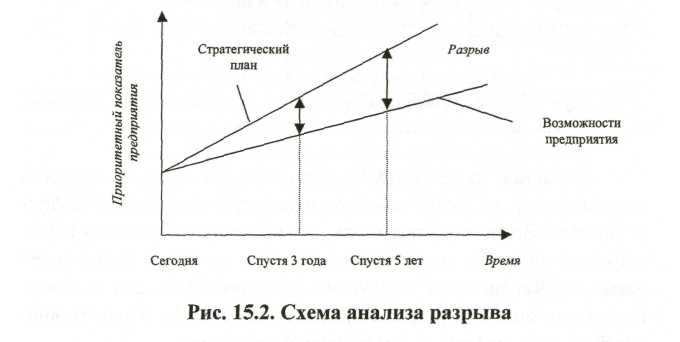

15.7. Метод анализа разрыва - инструмент стратегического контроллинга

Логика наших дальнейших рассуждений привела к необходимости осознания направлений эффективности стратегии предприятия, которая определяется разрывом между стратегическим планом и реальными возможностями предприятия. При этом применение метода анализа разрыва является весьма эффективным инструментом стратегического контроллинга.

Метод анализа разрыва включает в себя следующие операции:

определение приоритетного показателя предприятия, описанного в стратегии (это может быть увеличение числа продаж, снижение затрат производства и др.);

выяснение реальных возможностей предприятия с точки зрения текущего состояния среды и предполагаемого будущего состояния;

определение конкретных показателей стратегического плана, соответствующих основной цели предприятия;

определение желаемой тенденции изменения конкретного показателя стратегического плана;

установление разницы между показателями стратегического плана и возможностями, обусловленными реальным положением предприятия;

разработка специальных программ и способов действий, необходимых для ликвидации разрыва.

Схема анализа разрыва представлена на рис. 15.2.

Для анализа разрыва необходимо разработать профиль стратегии предприятия. Для составления такого профиля все наиболее важные характеристики стратегии предприятия в настоящее время оцениваются в баллах, и все оценки заносятся в таблицу. Затем аналогичным образом оценивают оптимальную стратегию предприятия, и оценки также заносятся в таблицу. Соединяя отрезками, помеченные клетки таблицы, получают два профиля: фактической и оптимальной стратегии предприятия. Чем ближе практический профиль к оптимальному, тем ближе стратегия предприятия к оптимальной.

Если по отдельным характеристикам стратегия предприятия далеко отстоит от оптимальной, следовательно, именно здесь и находятся «узкие места» в стратегии и именно сюда нужно направить необходимые усилия для ликвидации стратегического разрыва.