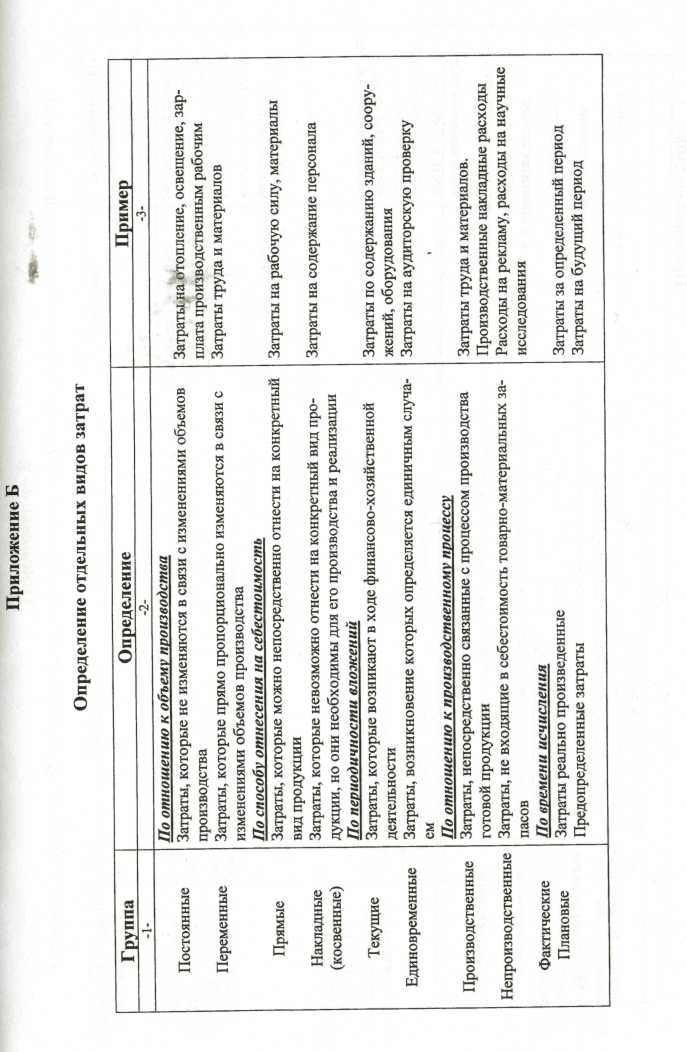

Определение отдельных видов затрат

Продолжение приложения Б

-1-

|

-2-

|

-3- |

Общие (суммарные)

Затраты на единицу

Краткосрочные

Долгосрочные |

По отношению к продукту Сумма затрат, которые понесло предприятие в процессе производства определенного вида или партии продукции Затраты, которые понесло предприятие на производство одной единицы продукции По отношению к периоду Затраты краткосрочного периода, в течении которого факторы производства не меняются Затраты долгосрочного периода, в течении которого могут изменится факторы производства |

Общая себестоимость произведенной (реализованной) продукции

Себестоимость единицы продукции

Оборудование с длительным сроком службы, численность работников Изменение производственной мощности

|

Приложение В

Сравнительная характеристика существующих структур организационного построения

Вид организационной структуры |

Сфера применения (использования) |

Преимущества |

Недостатки |

Целесообразность внедрения контроллинга |

-1- |

-2- |

-3- |

-4- |

-5- |

1. ФУНКЦИОНАЛЬНАЯ ОРГА-НИЗАЦИОННАЯ СТРУКТУРА |

Предприятия с ограниченной номенклатурой продукции, действующих в стабильных внешних условиях |

• Стимулирует деловую и профессиональную специализацию; • Уменьшает дублирование усилий в функциональных областях; • Улучшает координацию в функциональных областях |

• Реализация целей отдельных подразделений может главенствовать над общими целями предприятия; • Цепь команд от руководителя до исполнителя слишком длинная |

Не слишком целесообразно, так как для обеспечения функционирования такого предприятия требуются решения стандартных управленческих задач |

2. ДИВИЗИОННАЯ СТРУКТУРА 2.1. Дивизионно-продуктовая структура |

Предприятия с постоянно увеличивающимся ассортиментом производимой и реализуемой продукции, действующие в условиях конкуренции |

• Определяет ответственных лиц за получение прибыли; • Эффективный контроль затрат и соблюдение графиков отгрузок; • Быстро реагирует на изменение условий конкуренции, технологии и покупательского спроса |

• Увеличение затрат вследствие дублирования одних и тех же видов работ для различных видов продукции |

Целесообразно, так как функционирование предприятия в такой структуре требует гибкости в принятии управленческих решений |

2.2. Дивизионально-организационная структура (ориентированная на потребителя) |

Предприятия, отвечающие запросам групп потребителей или рынков Структура, ориентированная на потребителя (чаще это сфера образования) |

• Эффективно учитывает запросы тех потребителей, от которых предприятие более всего зависит |

- « « - |

Целесообразно |

Продолжение приложения В

-1- |

-2- |

-3- |

-4- |

-5- |

2.3. Региональная организационная структура (территориальный принцип) |

Предприятия, деятельность которых охватывает обширные географические зоны, в том числе и в международном масштабе |

• Облегчает решение проблем с местным законодательством; • Упрощает связь организации с клиентами и между членами организации |

- « «- |

Весьма целесообразно, так как значительное отдаление предприятия друг от друга требует эффективного оперативного и стратегического управления |

3. АДАПТИВНАЯ И МЕХАНИЧЕСКАЯ СТРУКТУРА 3.1. Проектная структура организации |

Временная структура, создаваемая для решения конкретной задачи. По завершению проекта команда распускается |

• Концентрация всех усилий на одной задаче |

• Увеличиваются затраты на дублирование уже существующих на предприятии служб |

Нецелесообразно, поскольку структура носит временный характер |

3.2. Матричная структура организации |

Вариант проектной организации, встроенной в функциональную организационную структуру и характеризующуюся двойственной подчиненностью членов группы руководителю проекта и руководителю функционального отдела |

• Ответственность руководителя проекта за интеграцию всех видов деятельности и ресурсов, относящихся к данному проекту |

• Сложности из-за наложения вертикальных и горизонтальных полномочий, что подрывает принцип единоначалия; • Слишком сложная, трудная и порой непонятная форма организации |

- « «- |

3.3. Организация конгломератного типа |

Развитие за счет поглощения и слияния, а не за счет внутреннего расширения и роста. Отсюда, возможность концентрации в одном отделении предприятия и продуктовой |

• Автономность входящих в конгломерат фирм в отношении оперативности решений; • Организационная и экономическая независимость фирм |

• Отсутствие всякого рода поддержки со стороны конгломерата в случаенеудовлетвори тельной деятельности фирмы; • Отсутствие взаимосвязи и взаимозависимости между фирмами, входящими в конгломерат |

Целесообразно в каждой отдельно взятой фирме |

Приложение Г

Утверждается руководителем предприятия