15.3. Анализ и регулирование процесса стратегического планирования

Для осуществления анализа и регулирования процесса стратегического планирования возможно применение модели Р. Андертона, специалиста в области кибернетического управления фирмы «International Publishing Co. Ltd».

Данная модель позволяет, с одной стороны увязать изменения внешней среды с внутренними факторами предприятия, а с другой осуществлять процесс постоянной корректировки через регулируемые параметры.

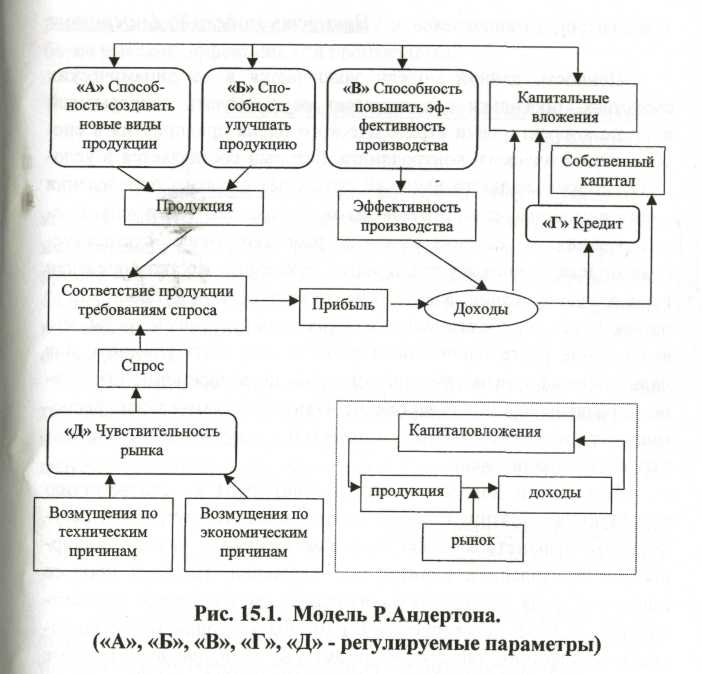

На рисунке 15.1 представлен упрощенный вариант модели Р. Андертона, суть которой сводится к введению регулируемых параметров в кругооборот «капиталовложения - продукция - доходы». Из модели видно, как доходы рождают новые доходы и как на этот кругооборот влияет рыночный спрос.

Справедливым будет отметить, что уровень доходов зависит от степени соответствия свойств товара (включая цену) спросу на рынке в том виде, как он определяется экономическим климатом и техническими новинками, удовлетворяющими потребности потребителя. Капиталовложения идут на разработку новых видов продукции, улучшение выпускаемых изделий и увеличение эффективности производства.

В модели при регулировании ее параметров необходимо выделить два критерия: доходы и соответствие продукции требованиям рынка. При этом, регулируемыми параметрами будут являться:

способность создавать новые виды продукции (см. рис. 15.1, блок «А»);

способность улучшать продукцию (см. рис. 15.1, блок «Б»);

способность повышать эффективность производства (см. рис. 15.1, блок «В»);

чувствительность (инерция) рынка (см. рис. 15.1, блок «Д»);

возможность получения кредита (см. рис. 15.1, блок «Г»).

Рис. 15.1 Модель Р. Андертона

15.4. Ценность модели р. Андертона

Ценность данной модели заключается в ее динамических свойствах, поскольку она помогает осуществлять непрерывный процесс корректировки стратегического плана предприятия в системе стратегического контроллинга, который составляется в условиях неопределенности внешней среды без строгого определения «шага регулирования». Именно из-за неопределенности «шага регулирования» в условиях рынка не работают многие статистические модели экономики предприятия, в которых жестко определен период планирования. Между тем, за этот период времени могут произойти столь значительные изменения окружающей среды, что выполнение ранее намеченного плана может стать тормозом для дальнейшего развития предприятия, если несвоевременно проведены корректировка и регулирование. Примером тому служит беспомощность плановых служб предприятий в современных условиях украинской экономики.

Показатели доходов очень чувствительны к соответствию продукции требованиям рынка. Однако влияние внутренних регулируемых параметров может быть замедленным в связи с обширным осуществлением капитальных вложений. Поэтому процесс приспособления предприятия к изменяющимся условиям осуществляется как через регулируемые параметры, имеющие малое замедление воздействия, так и через параметры, имеющие значительные задержки по времени. К последним можно отнести факторы, определяющие долгосрочное поведение системы и, прежде всего, тех из них, которые связаны с техническим прогрессом.

Очевидно, что весьма трудным процессом является стабилизация всей системы в условиях быстрых изменений внешней среды и нельзя обеспечить постоянство показателей эффективности предприятия (нормы прибыли, темпов роста и др.).

Важным условием является поддержание регулируемых параметров в оптимальных границах, поскольку они отражают внутреннюю способность предприятия к нововведениям к достижению более высокой эффективности производства.