5.3. Значимость калькуляции для управления

Следует согласиться, что бухгалтерская калькуляция фактической себестоимости не нужна, но это не означает, что калькуляция не нужна вообще. Необходимость осуществления этого процесса определяется двумя аспектами: плановой (перспективной) и ретроспективной калькуляциями. Первая предназначена для принятия решений о производстве продукции и установлении цен. Именно эта калькуляция определяет характер экономической работы на предприятии. Вторая может возникнуть или только в связи с экономическими и контрольными вопросами, обусловленными выпуском определенных видов продукции или в связи со статистической задачей исчисления себестоимости всех видов продукции на определенный момент времени.

Таким образом, эволюционное развитие и становление теории ценообразования в практической деятельности имеет определенное значение. Исходя из того, что концепция - (от лат. Соnсерtio - восприятие) - это система взглядов на определенные явления, способ понимания, трактовка, основная идея какой-либо теории, следует, что ее формирование невозможно без четкого и полного понимания исторических аспектов категории «цена». Это позволит, в свою очередь, не только сформировать оптимальные подходы к определению себестоимости продукции и выработке адекватной современным условиям хозяйствования ценовой политики, но и позволит оптимизировать движение информационных потоков в части применения маркетинговых исследований в процессе выработке альтернативных вариантов управленческих решений.

5.4. Концепция ценообразования: структура и сущность ее элементов

Дальнейшая логика освоения материала будет построена на результатах изучения сущности концепции ценообразования и основ ее построения. На рисунке 5.1. схематично представлена структура формирования данной концепции.

Традиционный подход к ценообразованию основан на выработке определенной политики. Ценообразованию принадлежит главная роль в теории микроэкономики, что позволяет сформулировать цель политики ценообразования. Она заключается в необходимости определения такой цены на реализуемую продукцию, которая позволит достичь объема продаж, максимизирующего прибыль [35, с. 145]. Прибыль - это функция цены, объема, себестоимости и ассортимента продукции. Однако при определении политики ценообразования следует учитывать и другие факторы, которые во многом ее определяют. Речь идет о возможности использования рекламы и необходимости результатов маркетинговых исследований, особенностях послепродажного обслуживания, условий продажи, сроках поставки, надежности поставщиков и др.

Рис. 5.1. Структура концепции ценообразования

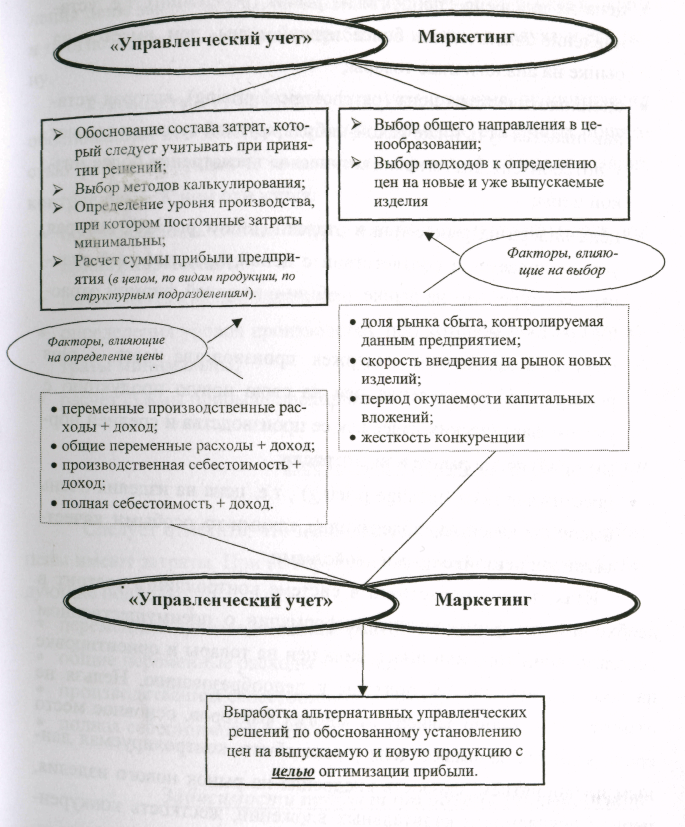

5.5. Пересечение функций маркетинга и контроллинга при определении цены

Цель политики ценообразования формирует целый спектр подходов к формированию цены в условиях рыночной экономики. Необходимо отметить, что последняя определяется контроллингом на пересечении с функцией маркетинга. Данная взаимосвязь показана на рис.5.2.

В условиях рынка ценообразование является весьма сложным процессом, подвержено воздействию многих факторов и, конечно, базируется на рекомендациях маркетинга. В частности, к функциям маркетинга при решении вопросов ценообразования относятся следующие:

Выбор общего направления в ценообразовании. Эта функция характеризуется тем, что ценовая политика предприятия должна соответствовать одному из общепринятых подходов к формированию цены. Один подход - назначать такую цену, которая привлечет покупателя; другой - использовать цены конкурента, чтобы установить определенную границу цен и т.д.

Выбор подхода к определению цен на новые и уже выпускаемые изделия. Теория маркетинга насчитывает шесть основных видов цен для успешного продвижения продукции на рынке товаров и услуг:

«снятие сливок» на рынке (skin price), т.е. установление с самого начала продвижения на рынке нового или усовершенствованного продукта высокой цены на него в расчете на потребителей, готовых купить продукт по такой цене;

цена на внедрение продукта на рынок (pepetration), т.е. установление значительно более низкой цены, чем имеется на рынке на аналогичные товары;

«психологическая» цена (psychological pricing), которая устанавливается чуть ниже какой-нибудь круглой суммы и создает у потребителя чисто психологическое впечатление более низкой цены;

цена лидера на рынке или в отрасли (follow pricing), которая устанавливается в соответствии с ценой, предлагаемой главным конкурентом на рынке - обычно ведущей фирмой отрасли;

цена с возмещением издержек производства (cost – plus pricing), т.е. определение цен на свою новую продукцию с учетом фактических издержек ее производства и средней нормы прибыли на рынке или в отрасли;

престижная цена (prestige pricing) , т.е. цена на изделия очень высокого качества, обладающие какими-то особыми качествами, непревзойденными свойствами.

Итак, задача маркетинга в системе контроллинга состоит в необходимости формирования информации о преимущественном использовании того или иного вида цен на товары и ориентировке на соответствующие им подходы к ценообразованию. Нельзя не отметить, что выбор зависит от многих факторов, основное место среди которых занимают доля рынка сбыта, контролируемая данным предприятием, скорость внедрения на рынок нового изделия, период окупаемости капитальных вложений, жесткость конкуренции на рынке и др.

Установление продажной цены на продукт - важнейшая задача предпринимателя и искусство менеджеров. Искусство определения цены заключается в понимании положения на рынке в целом, прогнозировании реакции потребителя на этот продукт и его цену.

Руководство предприятия для установления экономически обоснованных цен должно решить ряд проблем, связанных общностью решаемых задач и являющихся сферой функционирования контроллинга. К ним относятся:

обоснованность состава затрат, который следует учитывать при принятии решений;

выбор метода калькулирования;

определения уровня производства, при котором постоянные за траты минимальны;

расчет суммы прибыли предприятия.