5. Организация и обеспечение функционирования отдела контроллинга

Для успешного функционирования отдела контроллинга начальнику данного отдела необходимо:

обеспечить разработку должностных инструкций для специалистов отдела контроллинга;

обеспечить планирование работы отдела контроллинга в разрезе каждого работника;

осуществлять контроль за ходом выполнения работ и анализ результатов с целью предупреждения возникновения негативных явлений;

организовать информационное, методическое и техническое обеспечение отдела контроллинга.

Каждый специалист-контроллер должен ознакомиться и принять к исполнению определенный ему объем работ в соответствии с общим планом работы отдела контроллинга.

В ходе осуществления работ, специалисты отдела контроллинга оформляют соответствующие формы внутренней документации, определенные в учетно-экономической политикепредприятия.

На основании полученной информации (как внутренней так и внешней) руководитель отдела контроллинга разрабатывает возможные варианты управленческих решений, подчиняя их определенным целям.

Экономически обоснованная информация по каждому альтернативному варианту управленческих решений представляется на рассмотрение руководству предприятия в письменной, а при особых обстоятельствах и в устной форме.

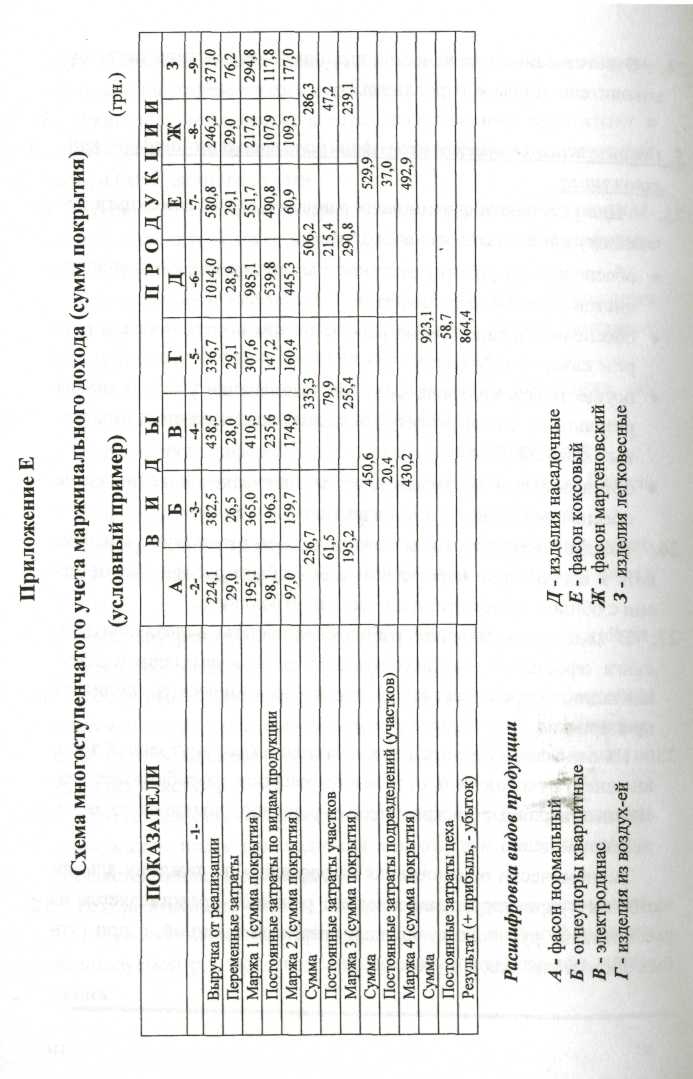

Приложение Е

Схема многоступенчатого учета маржинального дохода (сумм покрытия)

(Условный пример)

Обоснование:

Цель многоступенчатого учета маржинального дохода:

Обеспечение руководства предприятия информацией о полных затратах структурного подразделения (цеха), понесенных при изготовлении определенного вида продукции и структуре постоянных затрат с целью возможности их учета в продукте и формировании данных о связях между переменными, постоянными затратами и прибылью отдельного вида изделия.

Резюме по экономическим показателям:

За отчетный период доход предприятия от продажи всех указанных видов продукции носит стабильный и устойчивый характер.

Маржа 1, содержащая все постоянные расходы и прибыль распадается на отдельные ступени, соответствующие их участию в производстве продукции и непокрытый остаток равномерно и поступательно уменьшается.

Альтернативные варианты управленческих решений:

политика ценообразования;

выработка мероприятий по выявлению возможности рационального сокращения переменных затрат;

выработка мероприятий по выявлению возможности рационального сокращения постоянных затрат.

Экономический эффект от внедрения:

Использование многоступенчатого учета маржинального дохода в практической деятельности, позволит повысить действенность системы внутреннего контроля на предприятии за эффективностью работы центров ответственности. Это достигается при помощи формирования четкой я наглядной информации о вкладе каждого структурного подразделения (центра ответственности) в производственный результат. Наличие такого рода информации, позволяет оценить степень взаимосвязи затрат и прибыли и принять действенные управленческие решения относительно стабилизации или улучшения ситуации.

Приложение Ж