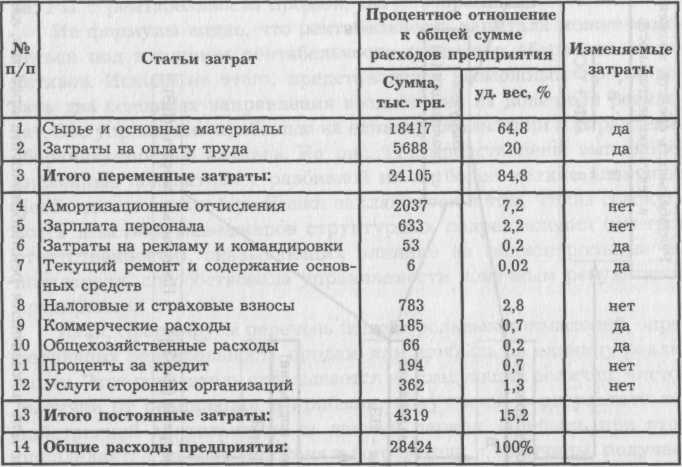

Структура затрат в общих расходах предприятия (условный пример)

Из общего перечня статей затрат выбираются те, которые имеют большой удельный вес в общих расходах предприятия и являются наиболее изменяемыми, т.е. эти статьи в наибольшей степени способны поддаваться воздействиям со стороны менеджеров и в связи с этим будут являться подконтрольными. Статьи затрат с небольшим удельным весом нецелесообразно включать в число подконтрольных, поскольку они не могут значительно увеличить отдачу от системы контроля.

Следующим направлением формирования перечня подконтрольных показателей, оказывающих влияние на рентабельность средств, вложенных в текущую деятельность, является детализация показателя оборачиваемости активов (см.рис. 11.2). Существенное влияние на него оказывают величина выручки от реализации (уже отмеченная как подконтрольный показатель) и величина основных и оборотных средств. Эффективность использования основных и оборотных средств определяется при помощи расчетов оборачиваемости этих средств, в результате чего в качестве подконтрольных показателей следует взять сумму основных фондов, запасы производства, дебиторскую и кредиторскую задолженность. Любые изменения этих величин скажутся на объеме производства и реализации продукции (уже подконтрольный показатель).

11.4. Определение отклонений подконтрольных показателей фактических от плановых

Третий этап внедрения контроллинга определяет объем работ, связанных с выявлением отклонений подконтрольных показателей фактических от плановых. Цель данного этапа - формирование внутренней документации (отчетности), определяющей места возникновения отклонений, причины и виновников их появления.

Изучение особенностей функционирования ряда промышленных предприятий позволило выработать следующую последовательность формирования внутренней отчетности структурных подразделений предприятия.

определение факта отклонений от плана подконтрольных показателей менеджерами структурных подразделений (центров ответственности);

определение места возникновения отклонений (цех, отдел, бригада);

выяснение причин и виновников сложившейся ситуации;

оперативный подсчет возможного положительного или отрицательного эффекта от имеющих место отклонений на конечный результат работы данного структурного подразделения (центра ответственности);

составление внутренних отчетов, констатирующих общую картину имеющих место отклонений по структурным подразделениям (центрам ответственности).

Подобный объем необходимой информации можно изложить в следующей форме (табл. 11.3).

Таблица 11.3

Внутренняя отчетность структурных подразделений предприятия (центров ответственности) (условный пример)

При заполнении отчетов следует придерживаться последовательности, характеризующей отклонения по их значимости на конечный результат.

11.5. Определение степени воздействия возникших отклонений на величину алгоритма "затраты — прибыль"

Четвертый этап внедрения контроллинга характеризуется особенностями функционирования системы внутреннего документооборота на предприятии, которые предполагают поступательное продвижение отчетов структурных подразделений (центров ответственности) в единый контроллинговый центр. Основная цель данного центра - определение степени воздействия возникших отклонений на запланированную величину конечного показателя в целом по предприятию. На основании имеющейся информационной базы возможно и необходимо осуществление как последующего, так предварительного и текущего контроля за возникновением отклонений. Это позволяет выработать и предоставить руководству информацию о возможных положительных и отрицательных тенденциях развития производственно-хозяйственной деятельности предприятия. Подобная информация служит основой для оперативного воздействия на сложившуюся ситуацию, и, в то же время, является предупреждающей по отношению к будущим событиям. В этой связи использование схемы моделирования затрат и оптимизации прибыли (см. приложение 3) позволит определить максимальную прибыль путем расчета возможных изменений затрат и объемов производства. Полученные результаты моделирования затрат будут являться теми альтернативными вариантами управленческих решений, которые позволяют прогнозировать предполагаемое воздействие на цель возможных альтернатив, анализировать и оценивать их, а также контролировать степень достижения цели. Этим характеризуется заключительный этап внедрения контроллинга в работу предприятий.

Рассмотренные этапы внедрения контроллинга в деятельность промышленных предприятий не только дают представление о комплексе работ на каждом из этапов, но и ориентируют на более глубокую детализацию процедур контроллинга, требующих максимального внимания. Одной из таких процедур является определение степени влияния отклонений фактических затрат от запланированных на величину алгоритма "затраты - прибыль", поскольку именно эти процедуры контроллинга являются основополагающими при изыскании резервов снижения производственных затрат и оптимизации прибыли. Это и предопределяет необходимость детального подхода к разработке данных процедур контроллинга.