Тема 13: Методы ценообразования и факторы, влияющие на ценовые решения

В условиях рынка цена является рыночной информацией, а ее определение – сложный процесс, требующий применения системы гибкого ценообразования. Одним из элементов такой системы является формализация факторов, оказывающих влияния на ценовые решения.

Учебные цели:

Изучив материал, вы должны знать:

Факторы, определяющие внутренние и внешние возможности предприятия;

Существующие проблемы ценообразования на отечественных предприятиях;

Сущность и недостатки затратного метода ценообразования;

Сущность и последовательность действий при использовании метода ценообразования на основе рыночных цен.

Изучив материал, вы должны уметь:

Осуществлять расчет цены продукта по методу ценообразования на основе рыночных цен;

Определять цену реализации новой продукции;

Определять зависимость ценообразования от стадий ЖЦТ;

13.1. Контроллинг, ориентированный на систему маркетинга

Ценообразование на предприятии является неотъемлемой частью финансово-хозяйственной деятельности, способствующее обеспечению его эффективного функционирования. В условиях адаптации отечественных предприятий к рынку особо повышается значимость ценовой политики, возникает объективная необходимость в принятии правильных управленческих решений в отношении применения цен. Цена продукта - самый мощный рычаг и средство увеличения прибыли. В то же время — она результат взаимодействия большого числа параметров и факторов. Поэтому установление цены - одно из важнейших, ответственных и сложных задач менеджмента.

Решение возникающих проблем по оптимизации управления процессом ценообразования на предприятии призван обеспечить контроллинг, ориентированный на систему маркетинга. Такой подход позволит сделать правильный выбор общего направления в ценообразовании, выработать стратегию определения цен на продукцию, укрепить рыночные позиции предприятия.

Основная цель контроллинга, ориентированного на систему маркетинга заключается в возможности предоставления синтезированной оперативной информации о внутренних возможностях предприятия и внешних проявлениях рынка на данный момент времени. Внешняя и внутренняя информация формируется при помощи совокупности факторов, оказывающих определенное влияние на решения об установлении цены.

К факторам, определяющим внутренние возможности предприятия, могут быть отнесены следующие:

уровень затрат на реализуемую продукцию;

расчет себестоимости;

качество материалов и труда;

трудоемкость производства;

использование ограниченных ресурсов;

определение точки безубыточности;

расчет предельных минимальных и допустимых максимальных границ цен;

и др.

К факторам, определяющим внешние проявления рынка, следует отнести:

изучение спроса на реализуемый продукт (группу продукции);

анализ продукции конкурентов и цен на нее;

анализ ценовой чувствительности потребителей;

анализ и корректировка уровня надбавки;

и др.

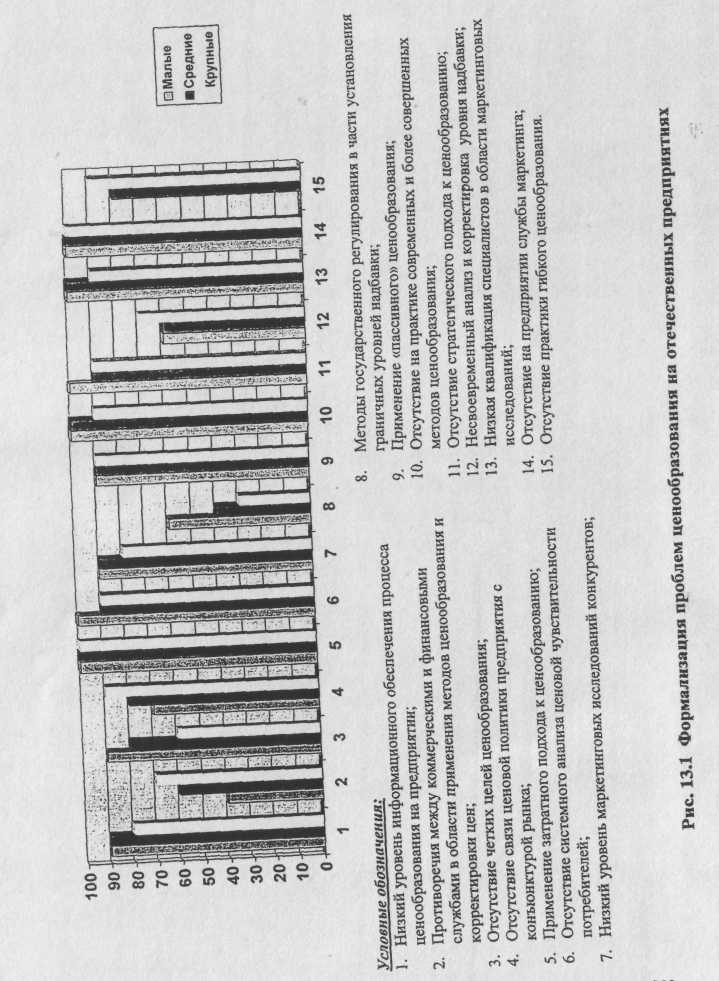

Формализация проблем ценообразования на отечественных предприятиях

Вышеизложенное определяет приоритеты в исследовании методологических аспектов контроллинга, ориентированного на маркетинг. Достижение поставленной цели может быть достигнуто путем логического анализа и формализации проблем ценообразования на отечественных предприятиях.

С целью установления степени значимости данных проблем для отечественных предприятий, изучению были подвергнуты малые по объему деятельности, средние и крупные предприятия. Результаты формализации представлены на рис. 13.1.

К наиболее острым проблемам ценообразования отнесены следующие:

Низкий уровень информационного обеспечения процесса ценообразования на предприятии;

Противоречия между коммерческими и финансовыми службами в области применения методов ценообразования и корректировки цен;

Отсутствие четких целей ценообразования;

Отсутствие связи ценовой политики предприятия с конъюнктурой рынка;

Применение затратного подхода к ценообразованию;

Отсутствие системного анализа ценовой чувствительности потребителей;

Низкий уровень маркетинговых исследований конкурентов;

Методы государственного регулирования в части установления граничных уровней надбавки;

Применение «пассивного» ценообразования;

Отсутствие на практике современных и более совершенных методов ценообразования;

Отсутствие на практике современных и более совершенных методов ценообразования;

Отсутствие стратегического подхода к ценообразованию;

Несвоевременный анализ и корректировка уровня надбавки;

13.Низкая квалификация специалистов в области маркетинговых исследований;

Отсутствие на предприятии службы маркетинга;

Отсутствие практики гибкого ценообразования.

Среди многообразия проблем, наибольший процент для предприятий всех типов имеют проблемы применения затратного подхода к ценообразованию, отсутствие на предприятии службы маркетинга, низкая квалификация специалистов в области маркетинговых исследований и отсутствие на практике современных методов ценообразования. Это, в свою очередь, свидетельствует об отсутствии системного подхода к ценообразованию.

Затратный метод ценообразования

В отношении первой проблемы следует отметить, что на большинстве предприятий Украины используется затратный подход к ценообразованию, что является следствием недостаточного применения (или отсутствия) маркетингового подхода к управлению процессом ценообразования.

Известно, что классическая теория цен предполагает расчет цены на основе затрат. В свою очередь, практика свидетельствует, что данная теория имеет ряд недостатков. Нынешняя рыночная среда, в которой функционируют современные предприятия, обуславливает необходимость поиска оптимальной цены, что невозможно без анализа маркетинговой среды, расчета факторов коммерческого риска и других рыночных элементов.

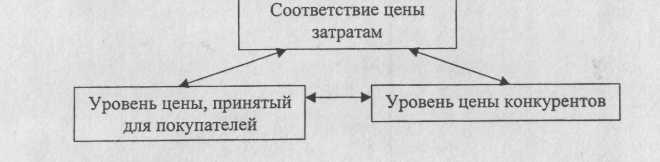

В условиях нестабильности факторов внешний среды выбор применение единой и четкой методологии ценообразования является весьма сложной задачей для предприятий. В рыночных условиях этот выбор, по мнению Ф. Котлера, базируется на так называем «магическом треугольнике» ценовой политики (рис. 13.2).

Рис. 13.2. «Магический треугольник» ценовой политики

Между тем, как показывают исследования преимущественным методом ценообразования, который применяется на предприятиях Украины, является затратный метод (себестоимость + прибыль).

Анализ практики использования данного метода, позволил выделить его наиболее существенные недостатки, а именно:

цена не отображает меру ценности продукции для покупателей;

не учитываются цены конкурентов и их влияние на спрос потребителей;

игнорируется информация о спросе на данную продукцию, что затрудняет ее сбыт.

Вышеизложенное позволяет констатировать, что затратный механизм ценообразования отображает традиционную ориентацию предприятия на расходы без учета информации о спросе потребителей на данную продукцию.

Ценообразование на основе рыночной цены

Эффективность управления процессом ценообразования характеризуется тем, что при определении цены продукта весьма важное значение имеют ожидаемые затраты, которыми можно управлять, т.е. переменные (текущие) затраты, а не постоянные (прошлые). Это особенно актуально в условиях инфляции.

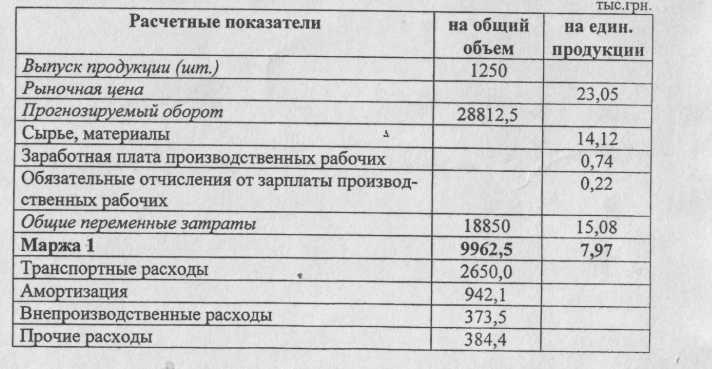

Наряду с затратным методом ценообразования, учитывающим полные затраты на производство и реализацию продукции, существует альтернативный и дополнительный метод определения цен на основе определения маржи или сумм покрытия. Сущность его заключается в том, что цена на реализуемую продукцию устанавливается исходя из рыночной цены одного продукта. В табли-це13.1 приведен пример расчета цены на основе рыночных цен. Такие цены отражают реакцию рынка и учитывают конкуренцию.

Таблица 13.1

Постоянные затраты |

4350,0 |

|

Маржа 2 |

5612,5 |

4,49

|

Расчет точки безубыточности (шт.) |

546 |

|

Погашение задолженности за кредит |

3000,0 |

|

Расчет точки безубыточности с учетом предыдущей статьи (шт.) |

922 |

|

Прогноз прибыли |

2612,5 |

2,09 |

К вопросу о последовательности действий при использовании метода ценообразования на основе рыночных иен

Применение метода ценообразования на основе рыночных цен, по мнению Т. Скоун, предполагает установление следующей последовательности действии [35, с. 148]:

Изучение рынка с позиции определения цен конкурентов на аналогичную продукцию.

Формирование перечня внутренних характеристик (полезных свойств) собственной продукции и сопоставление их с аналогичной продукцией конкурентов.

Установление цены на собственную реализуемую продукцию.

Однако данная последовательность действий никак не предусматривает использование информации о затратах, которая характеризует степень доходности продукции и позволяет ранжировать товары в порядке их прибыльности. При использовании метода ценообразования на основе рыночных цен, затраты являются одним из факторов учитываемых в принятии решений. Они указывают предел, ниже которого, цены, как правило, не устанавливаются. Исходя из этого, затраты в ценообразовании выполняют следующие функции:

позволяют определить величину прибыли при наличии разных цен и различного уровня объема реализации;

позволяют определить реакцию потребителей и конкурентов на предложенную цену;

• позволяют определить курс действий, ориентированный на сочетание интересов предприятия и государства (т.е. соответствие законодательству Украины).

Возвращаясь к расчету цены на основе рыночных цен, приведенному в таблице 13.1, отметим, что применение данного метода позволяет делать вывод о том, что реализация единицы продукции по цене 23,05 грн. позволило предприятию вернуть потраченные на его производство оборотные средства и дополнительно получить сумму в размере 7,97 грн. (маржа 1). После покрытия постоянных затрат в распоряжении предприятия остается сумма равная 4,49 грн. (маржа 2). Эта сумма может быть использована для возмещения других затрат (например, погашение задолженности за кредит). После чего предприятие имеет прибыль от реализации. Анализ маржинального дохода имеет определенную тенденцию: чем будет больше реализовано продукции, тем большая доля затрат будет покрыта.

При таком подходе к ценообразованию цена становится рыночной информацией, а ее определение - это прогноз определенной части маржи (покрытие общих затрат, включая прибыль). Цена позволяет определить возможность возмещения производственных затрат.

Следовательно, последовательность действий при определении цены по методу «ценообразование на основе рыночных цен», предложенная Тони Скоун [35, с.148] необходимо дополнить следующими процедурами:

на первом уровне: изучение спроса и предложения на реализуемую продукцию с целью определения общей тенденции изменения цен; результат: позволит установить общую закономерность изменения цен, обеспечит эластичность их формирования.

на втором уровне: формирование стратегии продукта на рынке с целью определения элементов сервиса и особых качеств продукции, за которые покупатель готов заплатить конкретную сумму; результат: позволит позиционировать цены, сформировать качественный продукт, предложить соответствующий сервис.

на третьем уровне: определение нижнего предела цены реализации, обеспечивающего избежать убытки; результат: позволит обеспечить стимулирование продвижения продукции к покупателю через систему скидок.

Определение цены реализации новой продукции

Нижний предел цены реализации определяется переменными затратами, что характерно для краткосрочного периода. В долгосрочном периоде все затраты должны быть покрыты.

Формулу цены реализации новой продукции можно представить следующим образом:

Цед. = ПЗед. + МД / ОП(шт}

где Цед. - цена единицы продукции;

ПЗед. - переменные затраты единицы продукции;

МД- маржинальный доход; ОП- предполагаемый объем производства (шт).

Из формулы видно, что на цену оказывает значительное влияние объем реализации. Чем больше объем реализации, тем больше оборот и конечный маржинальный доход. Практическое применение формулы позволит менеджерам исходя из оптимальных параметров внутреннего состояния предприятия (структуры затрат) и с учетом конъюнктуры рынка принимать решения о ценах, ориентируясь при этом на заранее определенные цели. При этом ориентиром в установлении цены на отдельные виды продукции является совокупный маржинальный доход, который может возместить большую долю постоянных затрат. Задача эффективного управления заключается в том, чтобы использовать по возможности меньше оборотных средств, что будет вызывать необходимость поиска снижения затрат. Ориентация на минимизацию затрат - один из ценообразующих факторов и основная задача политики ценообразования на предприятии, которая состоит в том, чтобы создать условия для более быстрого роста выручки по сравнению с ростом затрат.

Моделирование в ценообразовании

Успешное решение проблем ценообразования возможно при помощи моделирования. Его сущность заключается в возможности формирования организационных и информационных моделей, позволяющих определить возможности проведения ценовой политики при помощи манипуляции (поиска сопоставимых вариантов) различных параметров предприятия и внешней среды. Практическая реализация элементов моделирования ценообразования возможна при помощи компьютерной программы или электронных таблиц типа «Ехсе1».

Такие расчеты позволяют установить зависимости цены, объема производства и предполагаемой прибыли и использовать их в принятии управленческих решений. Кроме того, подобные расчеты дают информацию о покрытии постоянных затрат в динамике и позволяют оценить воздействие изменений объемов производства и цен на связанные с ними изменения затрат, выручки, прибыли и маржи.

Гибкая система ценообразования!

Результаты исследования показали, что воздействие внешних факторов (изучение рынка, информация агентов о продукции и ценах, периодические издания) ставят менеджеров предприятий перед необходимостью формирования гибкой системы ценообразования, т.е. тот или иной метод формирования цены должен реализовывать (практически воплощать) цели руководства в части оптимизации прибыли. Поэтому в современных условиях ведения бизнеса нельзя ограничиваться применением каким-либо одним из методов ценообразования. Такая политика предприятия не только характеризует его руководство как низкоменталитетное, но и будет являться предпосылкой банкротства.

В одних случаях лучше использовать метод переменных затрат, в других - метод полных затрат, в третьих - метод «снятия сливок» и т.д. Так, например, первый метод лучше применять проводя сравнение с конкурентами; принимая решения о реализационной корзине и структурных сдвигах; устанавливая цены на новую продукцию; принимая решение о спецзаказах и др. Преимущество того или другого метода должно определяться внутрифирменной политикой предприятия, спецификой конкретной ситуации, профессионализмом и согласованностью действий специалистов по управленческому учету и службы маркетинга.

Согласно американским антитрестовским законам «... ценообразование не должно носить демпинговый характер. Демпинг включает временное снижение цен с целью разорения конкурентов и захвата рынка сбыта, а затем повышение цен. Во многих случаях считается, что цена, установленная равной или выше средних переменных затрат, не является демпинговой» [44, с.337].

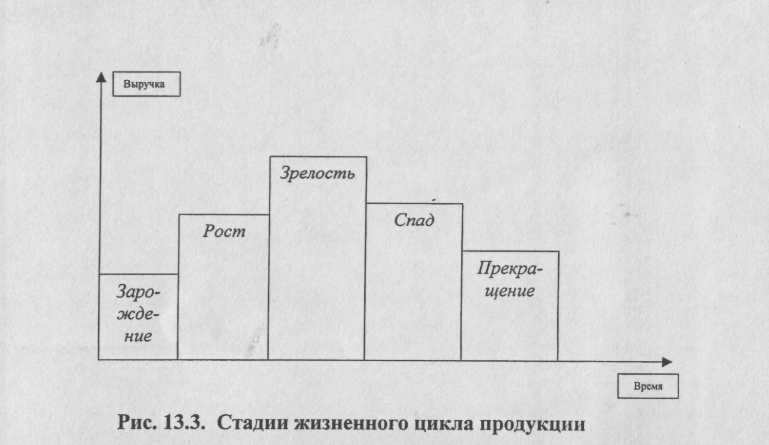

Зависимость ценообразования от стадий жизненного цикла продукции

Цена на новую продукцию может быть установлена, применяя такие методы ценообразования как «снятие сливок» или «проникновения».

Сущность метода «снятия сливок» заключается в том, что начальная цена на продукт устанавливается очень высокая с целью получения наибольшей прибыли до того, как начнется конкурентная борьба. Метод ценообразования «снятие сливок» имеет определенные позитивные моменты, а именно: предприятие может обновить свое производство, внедрить более совершенные научно-технические разработки, расширить существующие рынки сбыта, снизить вероятность получения убытков, связанных с провалом продукции на рынке и др.

При использовании метода ценообразования «проникновение», цены устанавливаются относительно низкие. Это позволит предприятию завоевать более широкий рынок сбыта за достаточно короткий промежуток времени. В отдельных случаях возможно даже установление цен ниже полных затрат, но обязательно выше переменных. Применение этого метода дает возможность предприятию расширить свои фиксированные возможности и разделить дискреционные расходы на максимально большее число произведенного продукта. Установка более низкой цены может даже сформировать повышенный спрос на изделия и удерживать его в течение длительного периода.

На стадии роста политика ценообразования - должна ориентироваться на долгосрочную перспективу, -поскольку впереди еще большой участок жизненного цикла. Поэтому, в период появления на рынке конкурентов и привлечения новых потребителей, цены должны постепенно снижаться, сближаясь со спросом. Данный этап должен быть основан на попытке постепенного снижения кривой спроса в течение какого-то периода времени. Согласно теории бизнеса продукция может привлечь новых потребителей только последовательно снижающимися ценами.

На стадии зрелости политика ценообразования должна быть нацелена на получение краткосрочной прибыли. На этой стадии рекомендуется применение таких методов ценообразования, которые предполагают установление цен на уровне, который принимается большинством потребителей как соответствующий экономической ценности данной продукции. Это может быть метод «цена с возмещением затрат производства», т.е. цена устанавливается исходя из фактических затрат на производство и средней нормы прибыли на рынке. Преимуществами данного метода являются: стабильность получения прибыли, заполнение определенной части ранка, создание позитивного имиджа предприятия.

И, наконец, на стадии спада, пока производство продукции не прекратится и не появится новый товар, следует применять систему скидок.

Следовательно, при формировании политики ценообразования ориентация на стадии жизненного цикла продукции позволяет предприятию выработать систему методик формирования цен, обеспечивающих плавное и планомерное продвижение продукции на рынке, и характеризуется как фактор, оказывающий влияние на ценовые решения.

РЕЗЮМЕ

Подводя итоги рассмотрения контроллинга в принятии управленческих решений, следует отметить, что его реализация связана с определенными преимуществами, способствующими совершенствованию предпринимательской деятельности. В результате были сделаны выводи и выработаны конкретные рекомендации, а именно:

Сформирована модель структуры инструментария контроллинга, которая дала возможность четко представить все его элементы, рассмотреть и обосновать наиболее значимые: бюджетирование, формирование основных подконтрольных показателей эффективного управления предприятием, определение степени воздействия возникших отклонений на величину алгоритма "затраты - прибыль". Выработаны практические рекомендации по использованию перечисленных видов инструментария.

Сформированы и охарактеризованы основные этапы внедрения контроллинга, где отражен весь необходимый объем работ, предстоящих осуществить в ходе реализации каждого из этапов.

В описании функционирования процедур по выявлению отклонений, определена последовательность и объем работ каждого структурного элемента предприятия, задействованного в процесс трансформации данных по определению отклонений.

Формализованы проблемы ценообразования и определена степень их значимости для отечественных предприятий, различных по объему деятельности (малые, средние, крупные).

Выработаны рекомендации по формированию цен исходя из рыночной цены продукта на основе определения маржи. Приведен расчет цены продукта методом «ценообразование на основе рыночных цен», позволяющий отражать реакцию рынка и учитывать конкуренцию.

Обозначены основные направления эффективного функционирования системы ценообразования, сущность которых заключается в необходимости применения многофакторного подхода при формировании цен, обеспечивающего реализацию зависимости «цели предприятия - метод ценообразования».

Выработаны рекомендации относительно возможности применения определенных методов ценообразования на различных стадиях жизненного цикла продукции, как один из факторов, оказывающих влияние на ценовые решения.