Характеристика основных интересов и целей

субъектов анализа – участников коммерческого дела

Участники |

Вклад в дело |

Ожидаемая компенсация |

Тема анализа |

Собственники |

Собственный капитал |

Дивиденды |

Финансовые результаты, устойчивость положения |

Кредиторы, инвесторы |

Заемный капитал |

Проценты |

Ликвидность |

Администрация |

Профессионализм, компетентность |

Оплата труда |

Все аспекты деятельности предприятия |

Персонал |

Трудозатраты |

Заработная плата |

Финансовые результаты |

Поставщики |

Поставки товара |

Цена за товар |

Финансовое состояние |

Покупатели |

Закупки товара |

Оптимальная цена за товар |

Финансовое состояние |

Контролирующие органы |

Инфраструктура предприятия |

Налоги, штрафы |

Финансовые результаты |

Как видим из таблицы 14.1, субъектами анализа выступают как внешние, так и внутренние пользователи информации, непосредственно заинтересованные в результатах деятельности предприятия. При этом каждый субъект анализа формирует и изучает информацию исходя из своих целей (интересов). Так, например, собственнику необходимо определить увеличение (уменьшение) доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и инвесторам - целесообразность продления кредита (финансирования), гарантии возврата заемных сумм и т.д. Необходимо отметить, что лишь во власти руководства (администрации) предприятия углубление анализа отчетности, на основе использования данных учета в рамках стратегического контроллинга.

Формирование направлений контроля и анализа хозяйственной деятельности, стратегии предприятия

Вышеизложенное предполагает необходимость формирования направлений контроля и анализа в системе стратегического контроллинга для выработки основной стратегии предприятия.

При исследовании данных вопросов нельзя недооценивать значение рисков предприятия, которые можно определить как «...вероятность возникновения неблагоприятных последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансово-хозяйственной деятельности» [7, с. 433]. Современные предприятия функционируют находясь в условиях постоянного риска. В этой связи, весьма важным является осуществление глубокого и всестороннего контроля и анализа целей предприятия и путей их достижения. Аргументация этого состоит в том, что ошибки стратегического характера (стратегический контроллинг), допущенные при планировании деятельности предприятия на длительную перспективу, могут стать для предприятия фатальными. Если стратегия развития бизнеса предприятия выбрана неверно, то предприятия оказывается в рыночном тупике. Если же предприняты определенные действия (осуществлены капиталовложения и др.) для достижения подобного рода неверных целей, то предприятие может оказаться на грани банкротства.

Примером может служить ситуация, сложившаяся в 60-х годах в Европе и Америке в такой отрасли как автомобилестроение, когда все силы и ресурсы были направлены на создание более мощных и скоростных машин. Однако не были учтены все факторы внешней среды, которые могут оказывать влияние (в данном случае негативное) на развитие данного бизнеса. В результате произошло следующее: в первой половине 70-х годов произошло резкое повышение цен на нефть, что сделало такие машины непривлекательными для покупателей по причине их неэкономичного расхода бензина. На рынке стали пользоваться спросом автомобили Японии небольшие по габаритам и экономичные по расходу бензина. И таким образом, в результате неправильной оценке стратегии развития бизнеса крупнейшие мировые концерны Европы и Америки столкнулись с весьма сложными финансовыми трудностями.

Контроль и анализ планов различных уровней, а также экспертиза всей стратегии развития бизнеса является залогом успеха предпринимательской деятельности.

Анализ в системе стратегического контроллинга подразумевает проведение определенных экспертных действий по нескольким направлениям, а именно:

технический анализ;

коммерческий анализ;

институциональный анализ;

социальный анализ;

экологический анализ;

экономический и финансовый анализ.

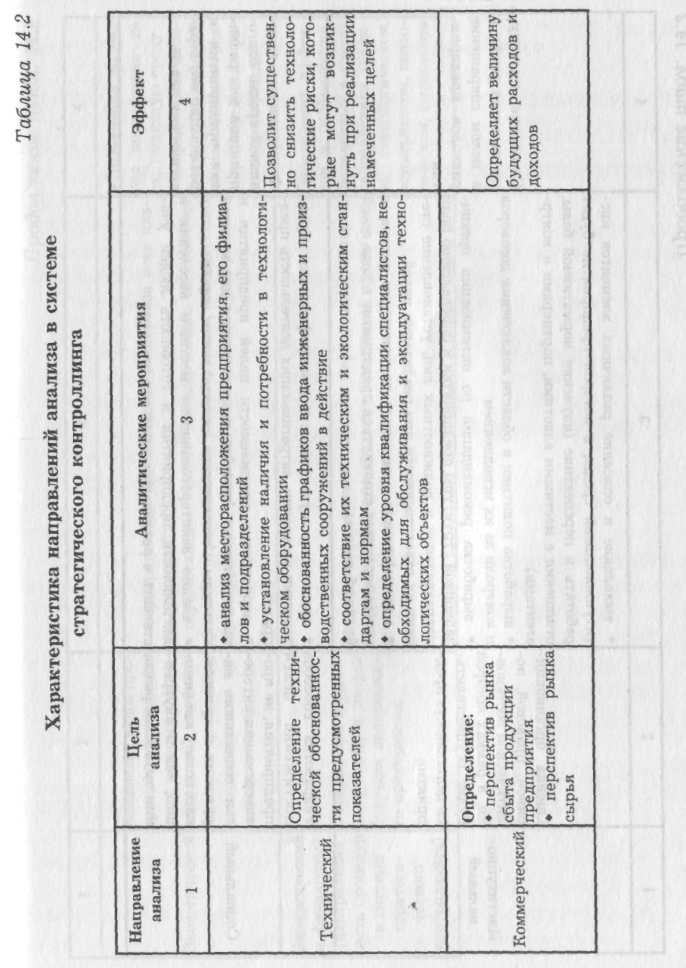

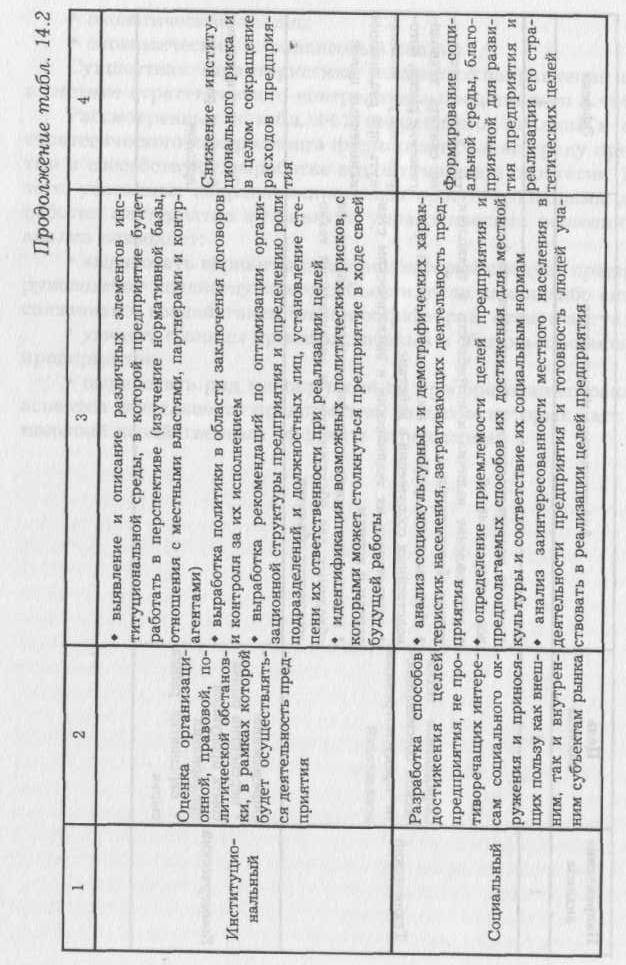

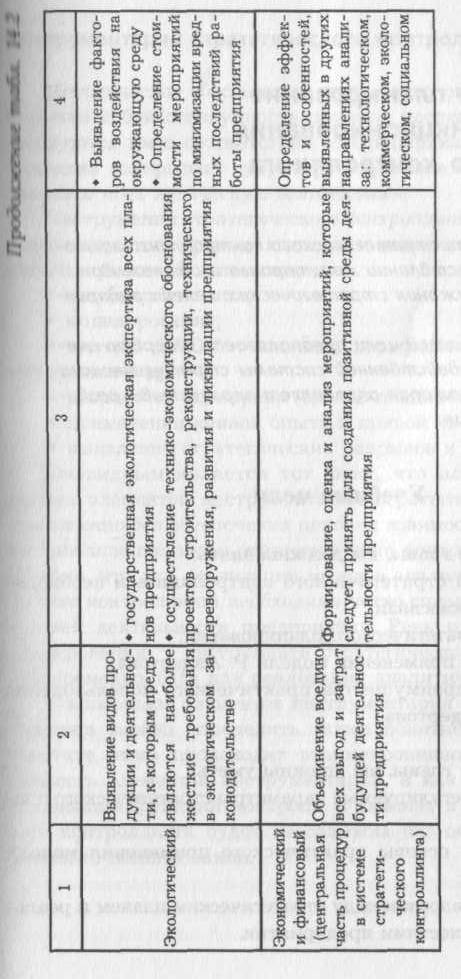

Сущностная характеристика указанных направлений анализа в системе стратегического контроллинга представлена в таблице 14.2.

Рассмотренные в таблице 14.2 направления анализа в системе стратегического контроллинга формируют бизнес-среду предприятия и способствуют выработке оптимальной его стратегии. Помимо того, указанные направления анализа просто необходимы для выработки альтернатив в принятии управленческих решений. Такой анализ позволяет:

выработать варианты действий, которые следует предпринять руководству хозяйствующего субъекта, если какая-либо ситуация, связанная с воздействием внешних факторов, станет актуальной;

увидеть границы производственных и сбытовых возможностей предприятия;

выработать ряд мероприятий по преобразованию различных аспектов деятельности предприятия, развитие которых даст максимальный хозяйственный эффект в перспективе.

Продолжение

таблицы 14.2

Продолжение

таблицы 14.2