Проблемные аспекты ?!

Методы определения степени влияния величины затрат, объема производства и цены реализации на прибыль?!

Подходы к организации процесса внутрифирменного планирования ?!

Предпосылки проведения анализа соотношения между затратами, объемом продаж и прибылью ?!

Политика формирования цен строится на бухгалтерской информации или же на исследованиях рынка ?!

Возможность и значимость определения зависимости между ценой реализации и спросом ?!

Степень использования информации о затратах (бухгалтерской информации) при принятии управленческих решений о ценообразовании ?!

Практическое занятие на тему: «Методы ценообразования и факторы, влияющие на ценовые решения».

Перечислить факторы, определяющие внутренние и внешние возможности предприятии.

Каковы наиболее острые проблемы ценообразования в современном развитии бизнеса отечественных предприятий?

В чем преимущества и недостатки затратного метода ценообразования?

На чем основывается метод ценообразования на основе рыночной цены?

Какова последовательность действий при использовании метода ценообразования на основе рыночной цены?

Каков порядок расчета цены продукта методом «ценообразование на основе рыночных цен»?

Имеет ли метод ценообразования на основе рыночных цен преимущества по сравнению с другими методами ценообразования?

Каков порядок расчета цены реализации новой продукции?

В чем сущность моделирования в ценообразовании?

Что значит «гибкая система ценообразования»?

В чем проявляется зависимость ценообразования от стадий жизненного цикла продукции?

Почему наибольший объем выручки, может быть, достигнут на стадии зрелости?

Упражнение 13.1 (задача)

Исходные данные:

Предприятие «Эльбрус» имеет следующие показатели по производству отдельных видов продукции:

ПОКАЗАТЕЛИ (грн.) |

ВИДЫ ПРОДУКЦИИ |

|||||||

А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Выручка от реализации |

224,1 |

382,5 |

438,5 |

336,7 |

1014,0 |

580,8 |

246,2 |

371 |

Переменные затраты |

29 |

26,5 |

28 |

29,1 |

28,9 |

29,1 |

29 |

76,2 |

Маржа 1 (сумма покрытия) |

? |

? |

? |

? |

? |

? |

? |

? |

Постоянные затраты по видам продукции |

98,1 |

196,3 |

235,6 |

147,2 |

539,8 |

490,8 |

107,9 |

117,8 |

Маржа 2 (сумма покрытия) |

? |

? |

? |

? |

? |

? |

? |

? |

Сумма |

? |

? |

? |

? |

||||

Постоянные затраты участков |

61,5 |

79,9 |

215,4 |

47,2 |

||||

Маржа 3 (сумма покрытия) |

? |

? |

? |

? |

||||

Сумма |

? |

? |

||||||

Постоянные затраты подразделений (участков) |

20,4 |

37 |

||||||

Маржа 4 (сумма покрытия) |

? |

? |

||||||

Сумма |

? |

|||||||

Постоянные затраты цеха |

58,7 |

|||||||

Результат (+ прибыль, - убыток) |

? |

|||||||

Требуется:

Рассчитать недостающие в таблице показатели;

Определить результат деятельности предприятия по схеме многоступенчатого учета маржинального дохода (сумм покрытия);

Сделать выводы по полученным показателям деятельности предприятия;

Выработать альтернативные варианты управленческих решений.

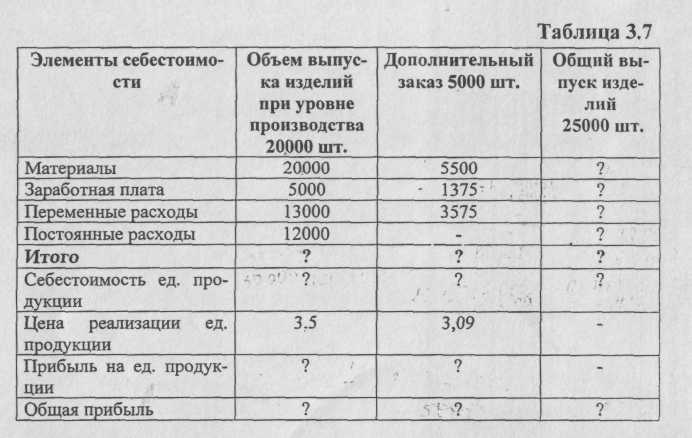

Упражнение 3.7 (задача)

Исходные данные:

Предприятие «Гранд» производит 20000 шт. изделий в год, себестоимость которых состоит из слагаемых, указанных в таблицеЗ.7

Предприятие «Гранд» получило от возможного клиента предложение о дополнительном заказе в размере 5000 шт. по цене 3,09 у. ед. за шт. (обычная цена 3,5 у. ед. за шт.).

Заказчик хочет приобрести изделия высшего качества, что потребует дополнительных затрат в размере 10% нормативной себестоимости.

Требуется:

Рассчитать себестоимость единицы продукции дополнительного заказа, определить результат;

Сформировать информацию для руководства об эффективности (неэффективности) принятия решения о дополнительном заказе.

Упражнение 3.8

Увязать приведенные в таблице 3.8 функции контроллинга с их содержанием.

Таблица 3.8.

Функция |

Правильный ответ |

Определение |

1)Информационная |

|

А) Перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности |

2)Коммуникационная |

|

Б) Обеспечение менеджеров всех уровней правления информацией, которая необходима для текущего планирования, контроля и принятия оперативных управленческих решений |

3) Контрольная |

|

В) Формирование информации, которая является основой внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня |

4) Прогнозная |

|

Г) Оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в целом в достижении цели |