Тема 10: инструментарий контроллинга для управления предприятием

Методическое обеспечение контроллинга представляет собой совокупность приемов исследования, которые им используются в соответствии со спецификой функционирования.

Методика раскрывает структуру элементов контроллинга, и их логическую взаимосвязь.

Учебные цели:

Изучив материал главы, вы должны знать:

Структуру инструментария контроллинга;

Сущность показателя cash-flow и преимущества его использования;

Основы бюджетирования на предприятии.

Изучив материал главы, вы должны уметь:

Формировать этапы разработки бюджетов;

Осуществлять бюджетирование по центрам ответственности;

Формировать основные подконтрольные показатели;

Осуществлять анализ результатов по отклонениям.

10.1. Структура инструментария контроллинга

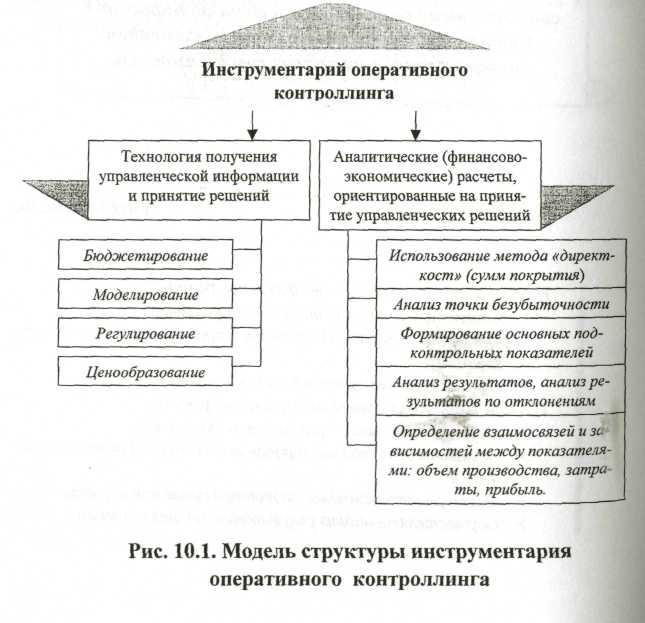

Основная цель функционирования контроллинга на предприятии состоит в систематическом сборе необходимой для анализа информации, ее обработке и подготовке для руководителя. Достижение этой цели возможно при помощи формирования основного инструментария контроллинга. Предложенное Анташовым В. подразделение инструментов контроллинга на технологию получения управленческой информации и аналитические расчеты [6, с.104], положим в основу построения модели структуры инструментария контроллинга (рис. 10.1.).

Рис.10.1. Модель структуры инструментария оперативного контроллинга

Основными и наиболее важными элементами инструментария контроллинга являются следующие: бюджетирование, формирование основных подконтрольных показателей эффективного управления предприятием, определении степени воздействия возникших отклонений на величину алгоритма "затраты - прибыль".

10.2. Бюджетирование как процесс

Непременным условием успешного функционирования контроллинга на предприятии является разработка бюджетов, их анализ и контроль. В условиях рынка эта проблема является наиболее актуальной, поскольку постоянно изменяющиеся внешние условия требуют гибкого планирования, позволяющего искусно манипулировать ресурсами и затратами предприятия с целью извлечения максимальной прибыли. Планирование вытекает из необходимости принимать сегодняшние решения о том, что должно произойти в будущем и означает попытку формирования будущего развития предприятия. Исходя из этого, обозначим планирование - как процесс осуществления хозяйственно-организаторской функции руководства предприятия с ориентацией на перспективное развитие.

Для определения значимости бюджетов в развитии предприятия, необходимо остановиться на значении определения этого термина.

Бюджет (англ. budget - буквально сумка) - роспись, смета денежных расходов и доходов предприятия на определенный период (год, квартал, месяц). Бюджет - это план деятельности предприятия или подразделения в количественном выражении [18, с. 65], -это финансовые планы на конкретный период, согласованные с производственной деятельностью фирмы [24, с.222]., - это выражение желаемого состояния, того, что мы хотим [21, с.21].

Из вышеприведенных определений можно сделать вывод о том, что основой функционирования и развития предприятия служит система бюджетов, которая позволяет заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы и соизмерить затраты при разработке концепции ведения бизнеса.

Бюджетирование можно определить как процесс выработки оптимальных направлений использования доходов и формирования расходов предприятия в ходе осуществления его финансово-хозяйственной деятельности и рассчитанный на определенный период времени. При этом бюджетирование охватывает разработку бюджетов, организацию его осуществления и контроль за его выполнением.