Тема 7: информационное обеспечение контроллинга

Успешное функционирование контроллинга базируется на исследовании разнообразной информации, необходимой для соответствующих управленческих решений.

Знание основ информационного обеспечения позволит сформировать оптимальную схему движения информационных потоков контроллинга в системе предприятия.

Учебные цели:

Изучив материал главы, вы должны знать:

Определение понятий «информационное обеспечение контроллинга», «информационные потоки», «системы информационных потоков»;

Схему движения информационных потоков предприятия;

Схему движения информационных потоков контроллинга;

Цели контроллинга на уровне формирования входной и выходной информации.

Изучив материал главы вы должны уметь:

Организовать движение информационных потоков контроллинга на уровне входа и выхода;

Разрабатывать движение информационных потоков контроллинга в системе предприятия.

7.1. Организация информационного обеспечения

С целью исследования проблем информационного обеспечения, остановимся на определении понятий «информационное обеспечение», «информационные потоки», «информационные системы».

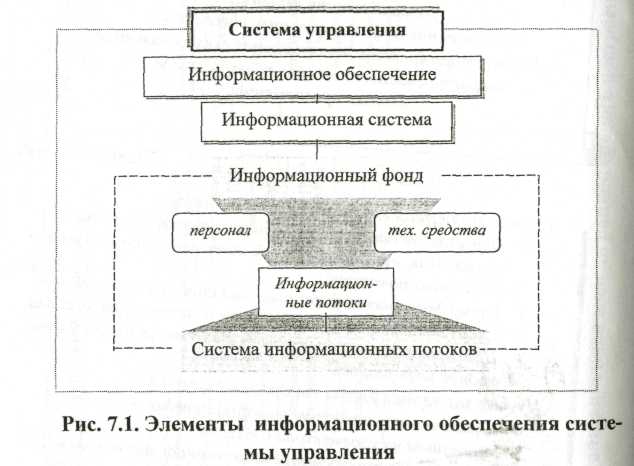

Не вдаваясь в критические размышления по поводу трактовки этих терминов, выделим их основные черты, а также элементы структурной организации информационного обеспечения (рис. 7.1).

Функционирование любой системы управления требует правильной организации информационного обеспечения, то есть наличия совокупности обработанных сведений о состоянии объектов финансово-хозяйственной деятельности, удовлетворяющих требованиям управляющего блока. В свою очередь информационное обеспечение включает в себя информационную систему, располагающую необходимым информационным фондом (персоналом и техническими средствами) и системой информационных потоков. ИнФ°РмаЦИ0Нная система представляет собой коммуникации персонала предприятия, относительно вопросов, касающихся их профессиональной деятельности.

Мы подошли к исходным элементам информационного обеспечения, то есть к информационным потокам, которые представляют собой движение (перемещение) информации между людьми (сотрудниками предприятия), либо между подразделениями. Совокупность такого рода перемещений, представляет собой систему информационных потоков, дающих возможность осуществлять какой-либо процесс. Система информационных потоков - это система потоков информации, которая позволяет предприятию вести финансово-хозяйственную деятельность.

Рис.7.1. Элементы информационного обеспечения системы управления

Исходя из того, что потребность в информации порождается необходимостью решать конкретные задачи управления, очевидным является, что система управления и информационная система должны быть в тесном всестороннем взаимодействии. При этом информационную систему можно рассматривать как подсистему управления.

7.2. Информационные потоки предприятия

Определив логическую последовательность формирования информационного обеспечения, остановимся на начальных элементах данного процесса, то есть на изучении информационных потоков, как наиболее значимой части, обеспечивающей нормальную работу предприятия. В основу изучения информационных потоков положим следующую последовательность:

анализ существующих информационных потоков на предприятии с целью оптимизации всей системы информационных потоков;

формирование информационных потоков оперативного контроллинга и органичное их включение в систему информационных потоков предприятия;

разработка комплексного подхода в исследовании информационных потоков при подготовке проекта автоматизации учета, контроля и анализа на предприятии.

Итак, основная цель и назначение информационных потоков - это оптимизация работы предприятия. Пути достижения этой цели разными авторами рассматриваются по-разному. Исследованиями информационных потоков на предприятии занимались: Гильде Э.К., Шмигель А.Д., Якубова Б.А. и др. [10,48,51].

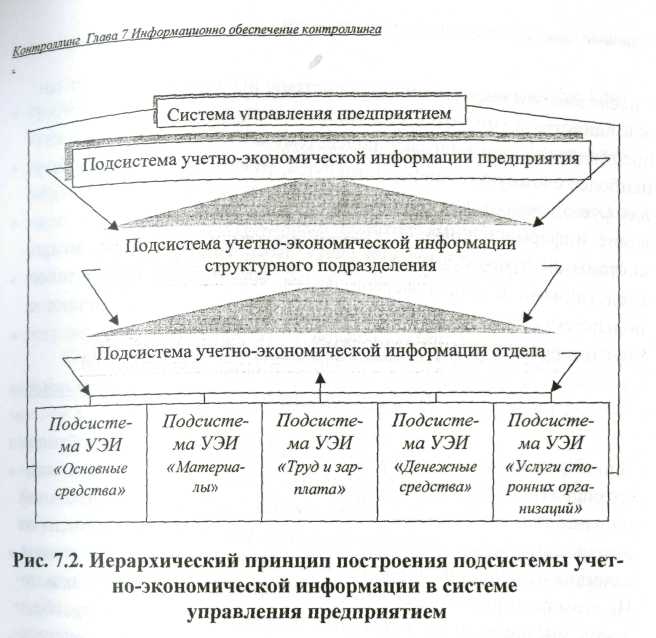

Например, систему народнохозяйственного учета А.Д. Шмигель рассматривал с точки зрения иерархического принципа, где систему учетно-экономической информации предприятия считал первичным звеном или подсистемой системы народнохозяйственного учета [48, с. 10]. Воспользуемся данным подходом при исследовании движения информационных потоков учетно-экономической информации в рамках предприятия (рис.7.2).

Формирование учетно-экономической информации происходит на уровне совершения хозяйственных операций, группировка которых приводит к созданию подсистем учетно-экономической информации по конкретным направлениям финансово-хозяйственной деятельности предприятия. Плавный и постепенный переход информации из подсистемы низшего звена в подсистему высшего звена, посредством движения информационных потоков, сопровождается последовательным накоплением данных, их переработкой, группировкой и отбором.

Еще одним, весьма важным моментом, при формировании системы учетно-экономической информации, является то, что обработка и использование данных должно осуществляться интегрировано. «Интеграция должна пронизывать весь информационный процесс. Так, одна и та же первичная информация используется дл" различных информационных нужд; сведения передаются по единичным каналам только один раз в одном направлении - в вычислительный центр, а оттуда могут быть затребованы любым органом управления» [48, с.16].

Вышеизложенное подтверждает необходимость автоматизации всего информационного процесса на предприятии. Объем постоянно движущихся информационных потоков на современных предприятиях настолько велик, что обработка информации вручную будет не только очень затратна, но и нецелесообразна и неэффективна в целях оперативного представления данных для принятия управленческих решений.

Рис.7.2. Иерархический принцип построения подсистемы учетно-экономической информации в системе управления предприятием.

Вопросам автоматизации процесса сбора и обработки информации посвящены работы ученых: Нарибаева К.Н., Исакова "' Розенберга М.Я., Островского О.М. Подходы разных ученых в исследовании информационной системы предприятия, являют собой единство в том, что среди множества подсистем в управлении предприятием, они выделяют подсистему «Бухгалтерский учет» как наиболее сложную и «информативную», то есть создающую основу для функционирования других подсистем. С учетом этого, исследование информационных потоков проводилось относительно подсистемы АСУ «Бухгалтерский учет». Воспользуемся данными исследованиями с целью формирования информационных потоков подсистемы "Контроллинг" и организации их взаимодействия с другими подсистемами предприятия.