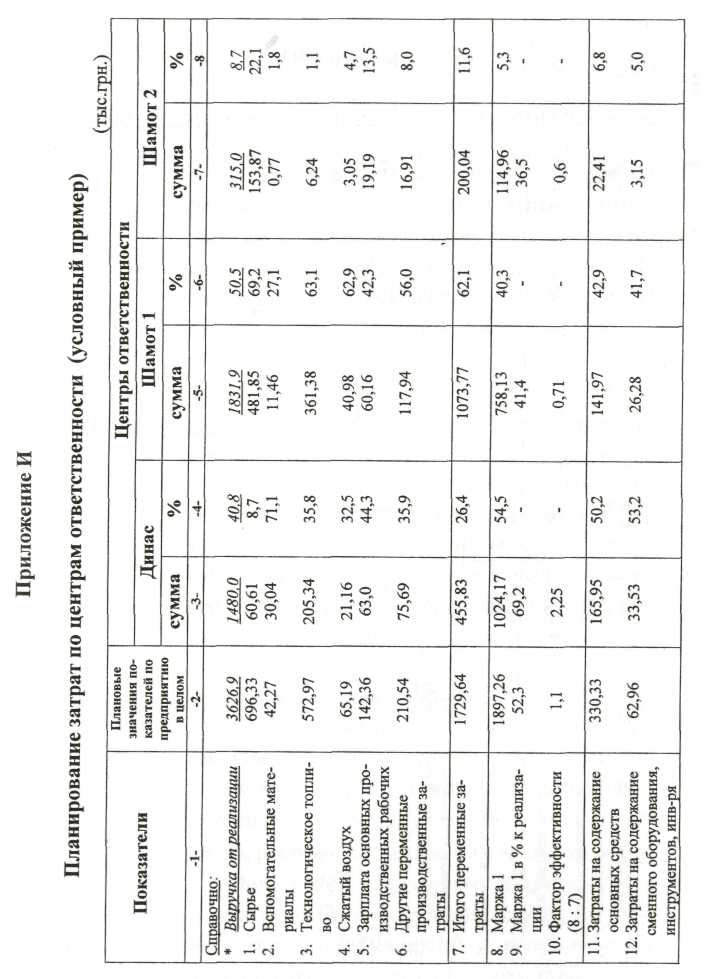

Планирование затрат по центрам ответственности (условный пример)

Обоснование

Цель планирования затрат по центрам ответственности

Обеспечить руководство предприятия информацией о структуре затрат и общем состоянии расходов как в целом по заводу, так и по структурным подразделениям (центрам ответственности). Это окажет благоприятное воздействие на результативность деятельности предприятия.

Преимущества планирования затрат по центрам ответственности

Позволяет учесть особенности и возможности каждого структурного подразделения при формировании бюджетов и оптимизировать общий бюджет предприятия, то есть обеспечить плавный переход возможностей отдельных центров ответственности в общие возможности предприятия.

Резюме по экономическим показателям

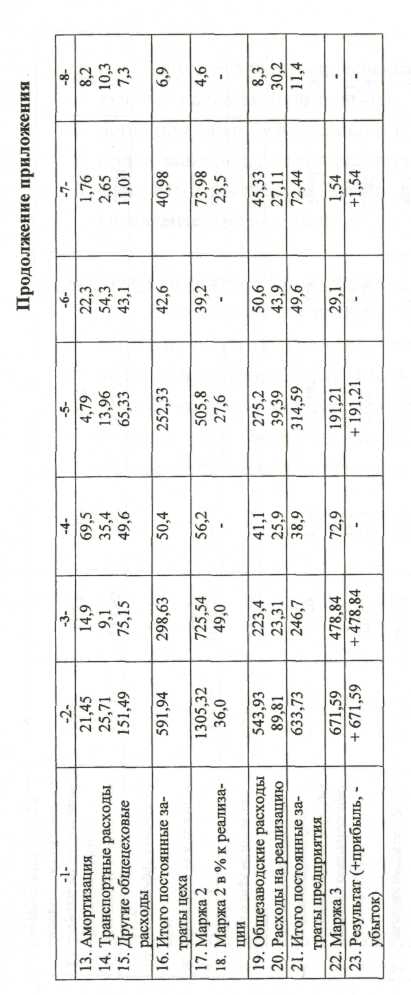

Планирование затрат по методу калькулирования переменных расходов усиливает управленческий фактор на предприятии и дает общее представление о сложившейся структуре себестоимости и о реальном состоянии дел в производстве.

Доля доходов структурных подразделений в объеме реализации не слишком велика (что говорит о низкой прибыльности), и слишком велика доля переменных затрат (что свидетельствует о недостаточной технической оснащенности завода, а следовательно и низкой производительности труда).

Альтернативные варианты управленческих решений:

исследование деятельности конкурентов;

стимулирование менеджеров, ответственных за соблюдение планов и бюджетов;

расширение существующих и поиск новых рынков сбыта;

минимизация затрат по поставке сырья;

определение возможности разработки технологических линий подачи сырья.

Экономический эффект от внедрения

Экономический эффект заключается в возможности проведения на базе калькулирования переменных затрат, дифференцированного анализа постоянных затрат и результатов деятельности завода через промежуточные результаты.

Продолжение приложения К.

-1- |

-2- |

-3- |

-4- |

-5- |

-6- |

-7- |

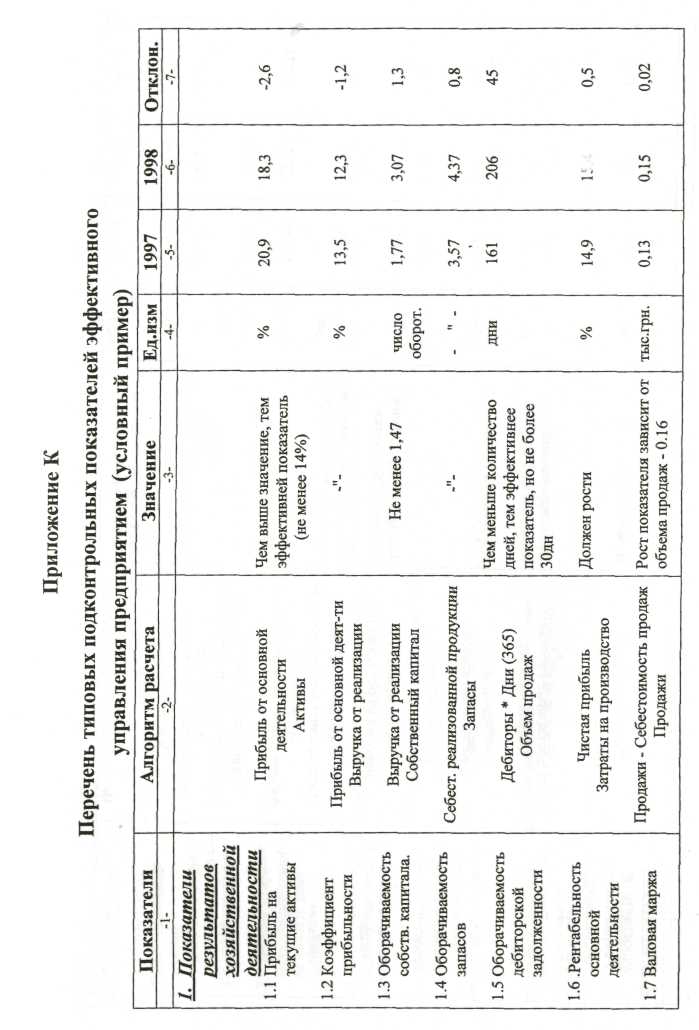

2. Финансовые показатели 2.1. Рентабельность собственного капитала 2.2. Доля собственного капитала 2.3. Коэффициент со- отношения собственных и заемных средств 2.4. Рентабельность продаж 2.5. Коэффициент покрытия

2.6. Ликвидные активы

2.6. Коэффициент абсолютной ликвидности (платежеспособности) 2.7. Рентабельность активов (ROI) 2.8. Cash - flow |

Чистая прибыль Собственный капитал Собственный капитал Общий капитал

Активы Собственный капитал

Чистая прибыль Выручка от реализации Оборотные средства Краткосрочная кредиторская за- долженность Активы - товарно-матер, запасы

Ликвидные активы (ден.ср.) Краткосрочная кредиторская задолженность

Чистая прибыль Активы Чистая прибыль + Амортизация |

Не менее 20 %

Не должен намного от- клоняться от 0,5 (50 %) Допустимый предел < 1

Не менее 15 % в Украине Не менее 30% на западе Значение должно ограничи ваться промежутком [1,5 и 2]

Должен быть в границах [0,25 - 0,3]

Должен расти (не менее 14%) Как базовая величина для расчета рентабельности |

%

%

число раз

%

число раз

тыс.грн.

число раз

%

тыс.грн. |

21,4

20,4

1,15

12,1

1,04

11639

0,001

18,7

47963 |

32,1

15,0

2,07

10,4

0,93

22213

0,001

15,5

53843 |

10,7

-5,4

0,92

-1,7

-0,11

10574

_

-3,2

5880 |

Продолжение приложения К

-1- |

-2- |

-3- |

-4- |

-5- |

-6- |

-7- |

3. Показатели для держателей акции 3.1. Прибыль на акционерный кап-л (уровень дивидендов) 3.2. Доля чистой прибыли, направленной на выплату дивидендов 3.3. Чистая прибыль на выплату дивидендов

3.4. Сумма дивидендов на одну акцию 3.5. Чистая прибыль на одну акцию 3.6. Коэффициент выплаты дивидендов на одну акцию |

Чистая прибыль на выплату дивидендов Акционерный капитал

%

Чистая прибыль * Долю чистой прибыли на выплату дивидендов 100% Чистая прибыль на выплату акций Количество акций Чистая прибыль Стоимость акций Сумма дивидендов на одну акцию Чистая прибыль на одну акцию |

Чем выше значение, тем эффективнее показатель

Утв. Общим собранием акционеров

Чем выше показатель, тем лучше и увереннее процветает компания

Стремится к росту |

%

%

т.грн.

т.грн.

т.грн.

% |

148,9

15,0

570,5

0,001

9,93

0,01 |

201,1

15,0

770,1

0,002

13,4

0,02 |

52,2

-

199,6

0,001

3,47

0,01 |