Изучение целей и приоритетов развития предприятия

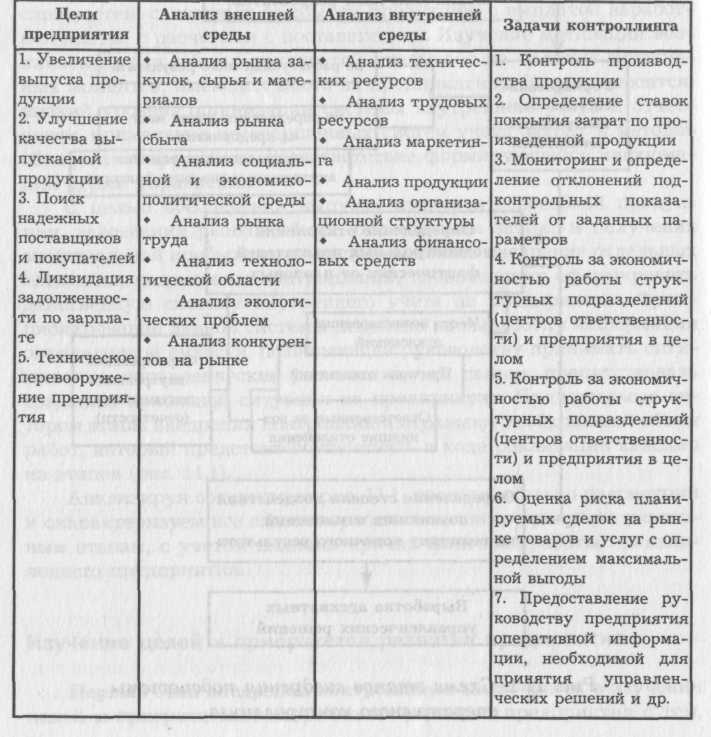

Изучение целей и приоритетов развития предприятия (см. табл. 11.1) представляет собой наиболее общий подход, и, вместе с тем, он полностью подходит к промышленным предприятиям региона, поскольку характеризует цели через призму анализа факторов внутренней и внешней среды (наиболее важных для исследования), и обеспечивает постановку задач контроллинга на этапе выполнения поставленных целей.

11.3. Система координации и контроля за процессом достижения конечных результатов

Второй этап внедрения контроллинга включает в себя разработку системы координации и контроля за процессом достижения конечных результатов. Целью данного этапа является формирование системы подконтрольных показателей, способных наилучшим образом реагировать на любые изменения в деятельности предприятия, его структурных подразделений (центров ответственности). Каждый показатель системы может быть использован в целях анализа, он должен легко корректироваться и поддаваться управлению, обеспечивая, тем самым, гибкость и маневренность всей системы в достижении конечных результатов работы предприятия. При формировании контрольных показателей необходимо учесть тот факт, что более существенный контроль и влияние на определенные показатели могут оказать менеджеры центров ответственности. В связи с этим является весьма целесообразным разложение конечного показателя на составляющие его элементы, которые будут подконтрольными по отношению к менеджерам низших уровней. Таким образом, в систему подконтрольных показателей будут включены все компоненты конечного показателя, даже незначительные изменения которых будут видны и понятны руководству, а значит, будут легкоуправляемыми. В соответствии с этим, определим показатель, который должен быть положен в основу формирования перечня подконтрольных величин.

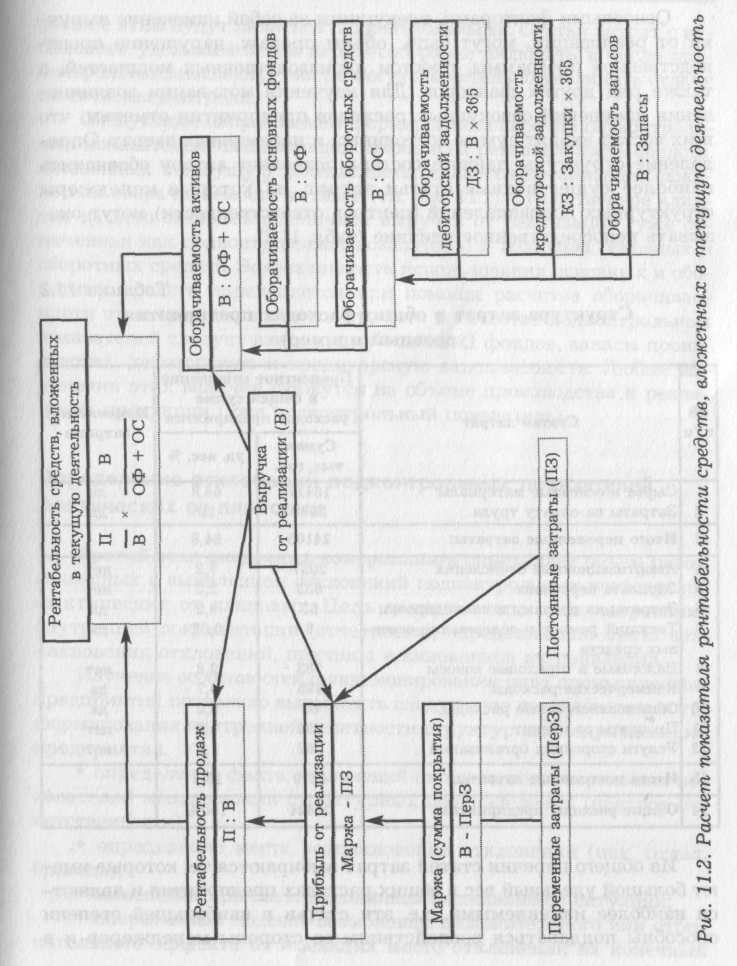

Прибыль, полученная в результате финансово-хозяйственной деятельности предприятия может быть оценена по-разному. С одной стороны, - это источник процветания предприятия и покрытия всех его долгов. С другой - это источник увеличения собственных средств (капитала), поскольку соотношение прибыли к используемым в текущей деятельности средствам показывает, насколько успешно были использованы в производстве полученные предприятием средства. Исходя из этого, в качестве конечного показателя деятельности как всего предприятия, так и его структурных подразделений рекомендуется брать не прибыль, а рентабельность средств, вложенных в текущую деятельность. Показатель рентабельности отражает соотношение результатов и влияющих на него факторов, и позволяет оценить результаты деятельности предприятия. Воспользуемся следующей формулой:

Р

К

= П х 100% = П х В х 100% = РП х ОА,

К

= П х 100% = П х В х 100% = РП х ОА,

ОФ + ОС В ОФ + ОС

где РК - рентабельность используемого капитала;

П - прибыль;

ОФ - основные фонды;

ОС - оборотные средства;

В - выручка;

РП - рентабельность продаж;

ОА - оборачиваемость активов.

Из формулы видно, что рентабельность капитала может изменяться под влиянием рентабельности продаж и оборачиваемости активов. Исходя из этого, представляется возможным сформировать два основных направления воздействия на конечный результат. Это управление прибылью на единицу реализации и управление оборачиваемостью активов. На рис. 11.2 представлены вышеперечисленные показатели с разбивкой их на более мелкие элементы. Необходимость такой разбивки заключается в том, чтобы совокупность действий менеджеров структурных подразделений (центров ответственности), оказывающих влияние на подконтрольные им показатели, способствовала управляемости конечным результатом предприятия в целом.

Итак, сформируем перечень подконтрольных показателей, определяющих рентабельность продаж или прибыль на единицу реализации. Этот показатель складывается из следующих величин: чистой выручки от реализации и прибыли, полученной в результате хозяйственной деятельности за данный период. Прибыль при этом определяется на базе маржинального дохода - величины, получаемой после вычета переменных затрат из выручки от реализации.

Себестоимость продукции определяется на базе только переменных затрат. Вышеизложенное позволяет выделить определяющие подконтрольные показатели. К ним относятся: чистая выручка от реализации, постоянные и переменные затраты.

Основными факторами, влекущими за собой изменение выручки от реализации, могут быть: объем продаж, нарушение производственной программы, простои производственных мощностей, а также ряд других факторов. Для изучения мотивации возникновения изменений совокупных расходов предприятия отметим, что в их состав входит сумма постоянных и переменных затрат. Определение структуры данного состава позволяет автору обозначить наиболее существенные статьи затрат, на которые менеджеры структурных подразделений (центров ответственности) могут оказывать непосредственное влияние (табл. 11.2).

Таблица 11.2