Тема 16: методика анализа «цепочки ценности»

Анализ цепочки ценности является одним из подходов, который по своей концепции попадает в категорию всестороннего управления затратами в системе стратегического контроллинга.

Он представляет собой поиск связей между видами деятельности, добавляющими ценность продукции, в результате чего появляется возможность снижения расходов и (или) получение повышенной дифференциации продукции.

Учебные цели:

Изучив материал, вы должны знать:

Сущность анализа цепочки ценности;

Необходимость взаимосвязи видов деятельности в цепочке ценности;

Основы и особенности стратегического подхода к управлению расходами.

Изучив материал, вы должны уметь:

Последовательно осуществлять анализ цепочки ценности;

Осуществлять поэтапное управление расходами в рамках стратегического контроллинга.

16.1. Сущность анализа цепочки ценности

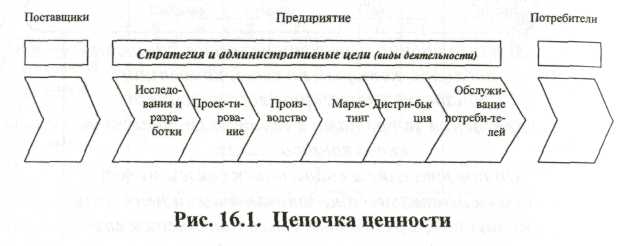

В настоящее время повышенное внимание уделяется анализу цепочки ценности как средству повышения степени удовлетворения запросов потребителей и более эффективному управлению расходами. Цепочка ценности показана на рис. 15.1.

Рис. 16.1. Цепочка ценности.

На рис. 3.3 представлен взаимосвязанный набор видов деятельности, создающих ценность, начиная от поставки основных исходных материалов от поставщиков до поставки конечного продукта или услуги заказчику. Кардинированность отдельных составляющих цепочки ценности создает условия для повышения степени удовлетворения запросов потребителей, особенно с точки зрения эффективности продукции, затрат, качества и своевременности доставки. Предприятие, которое выполняет определенные виды деятельности, входящие в цепочку ценности, более эффективно и с меньшими расходами, чем его соперники, получает конкурентное преимущество на рынке товаров и услуг.

16.2. Взаимосвязь видов деятельности в цепочке ценности

Следовательно, необходимо определить, каким образом выполняются виды деятельности, входящие в цепочку ценности, и как они взаимодействуют друг с другом. Очевидным является тот факт, что виды деятельности не являются набором независимых составляющих, а представляют собой систему взаимосвязанных этапов, в которых результаты одного из них влияют на расходы других.

Целесообразно также исследовать цепочку ценности с точки зрения потребителя, когда каждое последующее звено рассматривается как потребитель продукции предыдущего звена. При этом если в цепочке ценности каждое звено разработано так, чтобы обеспечить потребности своих заказчиков (следующих звеньев), то удовлетворение конечного потребителя будет гарантировано. Более того, если рассматривать каждое звено в цепочке ценности как зависимость между поставщиком и потребителем, то мнения потребителей могут использоваться в качестве полезной обратной связи для оценивания услуг, поставляемых поставщиком. В этом случае появляются возможности для совершенствования видов деятельности на всем протяжении цепочки ценности.

Портер М. выступает сторонником применения анализа цепочки ценности, позволяющего получить конкурентное преимущество.