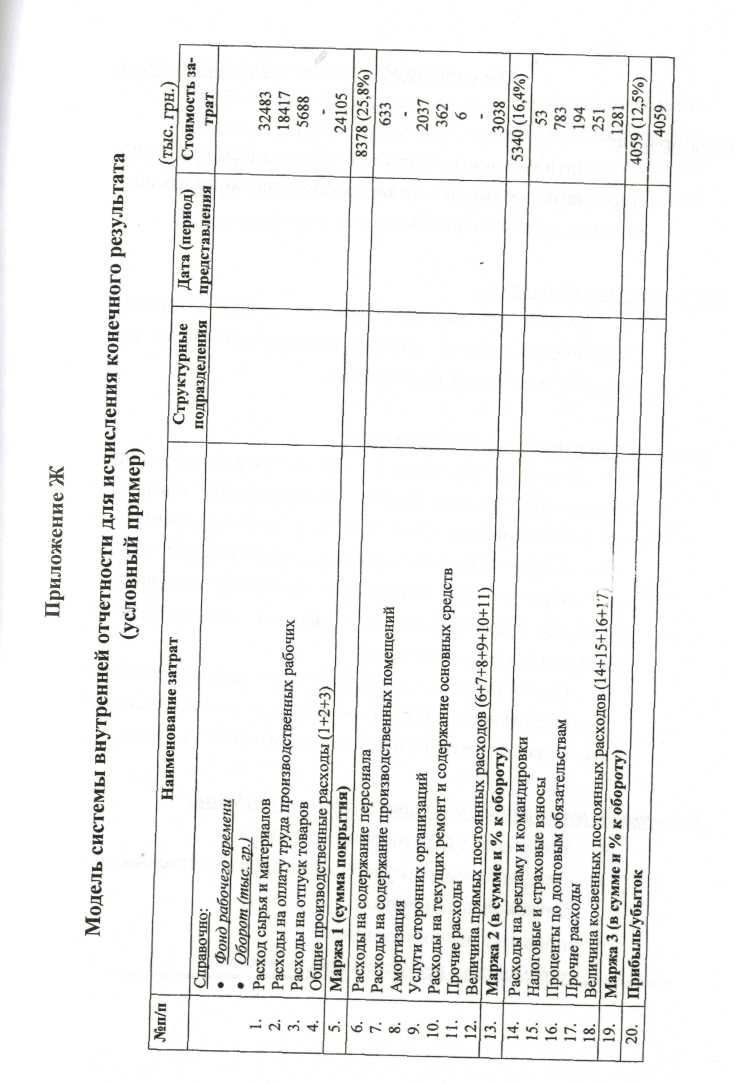

Модель системы внутренней отчетности для исчисления конечного результата (условный пример)

Обоснование

Цель модели

Оптимизация информации об изменяемости структуры затрат и вкладе каждого структурного подразделения предприятия в прибыль.

Масштабы использования:

Определяет методологическую основу внутренней отчетности, которая должна прослеживаться во всех внутренних отчетах предприятия.

Резюме по экономическим показателям:

В целом предприятие сработало нормально, с прибылью 4059 тыс.грн. Доля переменных затрат в выручке от реализации составила 25,8 %, а доля постоянных затрат - 28, 9 %. Подобное процентное соотношение нельзя рассматривать как позитивное, поскольку основная и наиболее существенная часть выручки должна идти на покрытие переменных затрат.

Сложившееся положение на предприятии возможно охарактеризовать следующим образом: низкая техническая оснащенность, низкая производительность труда.

Альтернативные варианты управленческих решений:

техническое перевооружение завода;

материальное стимулирование производственных работников предприятия;

политика ценообразования;

определение результативности рекламы.

Экономический эффект от внедрения:

Заключается в возможности управлять затратами путем выбора альтернативных вариантов управленческих решений на основе анализа изменяемости структуры затрат предприятия (структурных подразделений), что способствовало бы оптимизации прибыли.

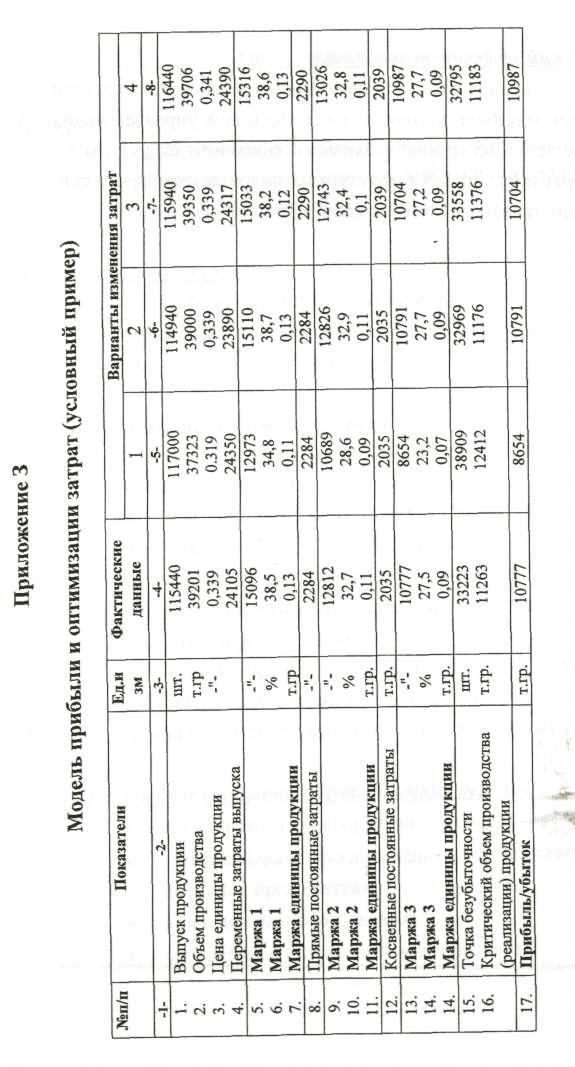

Приложение З

Модель прибыли и оптимизации затрат (условный пример)

Обоснование

Цель моделирования

Оптимизация прибыли путем расчета возможных изменений затрат, что позволит не только найти оптимальное сочетание объема производства, затрат и прибыли, но и осуществлять контроль их реализации.

Основа функционирования

Финансово-экономические расчеты по планированию, позволяющие прогнозировать предполагаемое воздействие на цель возможных альтернатив, анализировать и оценивать альтернативы, а также контролировать степень достижения цели.

Резюме по экономическим показателям

Приведенные данные свидетельствуют о том, что наиболее оптимальным является четвертый вариант моделирования затрат, поскольку данная комбинация обеспечивает получение максимальной прибыли.

Это достигается путем увеличения цены единицы продукции и объема производства (предприятие располагает свободными производственными мощностями). При этом увеличиваются и переменные затраты выпуска (маржа 1 составляет 38,6 % от объема производства). Увеличение же прямых постоянных затрат произошло в результате возникновения дополнительной потребности в услугах сторонних организаций. Следствием увеличения объема производства, является повышение расходов на командировки и рекламу (расширение рынков сбыта), что, в свою очередь, повлияло на сумму косвенных постоянных затрат.

Другие варианты изменения затрат не обеспечили получение максимальной прибыли. Однако, при этом, руководство получило информацию о возможностях и степени использования существующих внутренних резервах предприятия. Это обеспечило выбор альтернативных вариантов управленческих решений.

Экономический эффект от внедрения:

Использование в практической работе моделирования затрат позволит получать информацию об оптимальных вариантах изменения затрат (изыскании внутренних резервов предприятия) с целью максимизации прибыли. А это, в свою очередь, будет способствовать совершенствованию методов и форм управления затратами и прибылью.

Приложение И