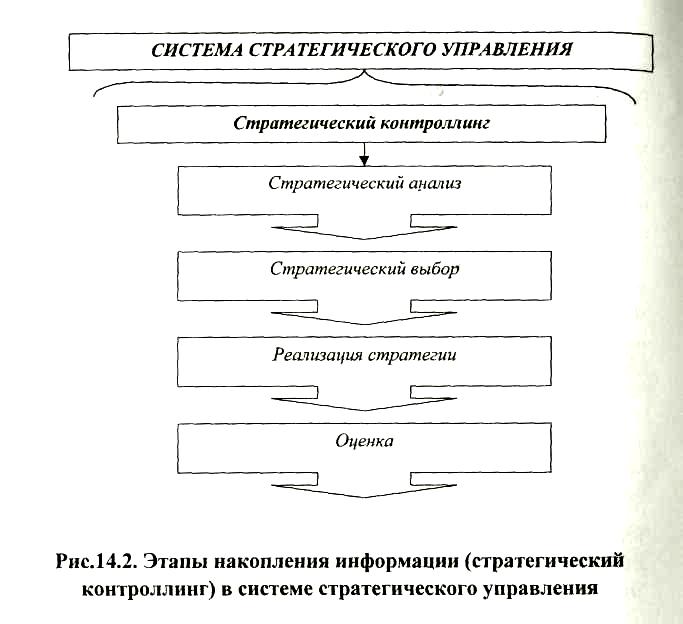

Этапы процесса накопления информации в системе стратегического контроллинга

Изучение сущности стратегического контроллинга ставит перед необходимостью исследования структуры и состава процесса накопления информации в системе стратегического управления. Этот процесс состоит из следующих этапов (рис. 14.2).

Этап реализации стратегического анализа (1 этап) предполагает определение:

цели предприятия;

внешних условий работы предприятия для выявления возможностей рисков и потенциальных возможностей;

ресурсов предприятия для выяснения его сильных и слабых сторон;

организационной структуры предприятия;

Рис. 14.2. Этапы накопления информации (стратегический контроллинг)

В системе стратегического управления

Критерии оценки выбора альтернатив

Для принятия стратегического решения необходимо сформировать спектр возможных альтернатив, при этом наиболее сложным участком работы является выбор альтернатив (2 этап) с точки зрения пригодности в соответствии со стратегическим положением, которое занимает предприятие. Не вдаваясь в глубинную суть каждого из подходов к выбору существующих альтернатив, отметим критерии оценки, вполне подходящие к любому из подходов. К ним относятся:

Соответствие.

Этот критерий характеризует:

соответствие того или иного альтернативного варианта сложившемуся финансовому состоянию предприятия;

степень влияния сильных и слабых сторон предприятия;

степень использования предприятием всех существующих возможностей, устранение недостатков и устранение (снижение) рисков;

Выполнимость.

Этот критерий предполагает определение - располагает ли предприятие необходимыми ресурсами для реализации стратегии или ресурсный потенциал является недостаточным;

Приемлемость.

Критерий характеризует приемлемость того или иного альтернативного варианта стратегии для менеджеров (должностных лиц), в компетенции которых принятие управленческих решений.

Процесс реализации стратегии (3 этап) включает несколько элементов:

планирование ресурсов (трудовых, финансовых, материальных и др.);

структура предприятия (функциональная, линейная, цеховая и т.д.);

контроль, направленный на обеспечение успешной реализации стратегии, который включает в себя, наряду с основными системами, систему вознаграждения, уровень организационной культуры, самоконтроль;

среда предприятия (тенденции, события и объективные факторы, не контролируемые предприятием).

Реализация четвертого этапа - «оценка» предполагает определение экономического эффекта предприятия от внедрения в практическую деятельность выбранного альтернативного варианта. Так происходит движение (кругооборот) информации стратегического характера в контуре системы стратегического управления.

Роль и место анализа в системе стратегического контроллинга

Если рассматривать стратегический контроллинг как «способ анализа собственного бизнеса и бизнеса соперников, который применяется при разработке и отслеживании стратегии собственного бизнеса» [13, с.861], то применение методик анализа для оценки эффективности работы предприятия, правильности составления бюджетов, занимает одно из центральных мест в общей стратегии ведения бизнеса.

Изучение концептуальных основ стратегического контроллинга, базирующегося на теории «С-цикла» стало отправной точкой в исследовании роли и места анализа в системе стратегического контроллинга. Помимо этого появилась потребность и необходимость формирования целей и задач анализа в системе стратегического управления.

Результаты анализа способствуют росту осведомленности администрации предприятия и других пользователей экономической информации о состоянии интересующих их объектов. Цели субъектов анализа могут быть различными, но основная цель - это получение оптимального числа показателей, позволяющих дать точную оценку текущего состояния объекта и перспектив его развития. В таблице 14.1 представлена примерная характеристика целей субъектов анализа.

Таблица 14.1