2.5. Ориентация контроллинга на типы управленческих решений

Исходя из того, что руководитель должен постоянно принимать решения, реализация которых позволит поддерживать предприятие в состоянии деловой активности, следующий этап изучения роли контроллинга в системе управления предприятием будет строиться на том факте, что осуществление финансово-хозяйственной деятельности сопровождается принятием решений.

Изменения внутренней среды предприятия, связанные с процессом социально-экономической трансформации (то есть изменения параметров хозяйствования, таких как цены, спроса, объемов производства), поставило руководство предприятия перед необходимостью принимать решения. При этом, "решение - это выбор альтернативы. Принятие решений - связующий процесс, необходимый для выполнения любой управленческой функции"[23, с.214].

Рис. 1.8. Этапы формирования контроллинговой информации в системе управления предприятием

Оптимальный выход из создавшейся ситуации обеспечивается при помощи выработки определенных рекомендаций для принятия управленческих решений, чем отчасти занимается система контроллинга. Чтобы сформировать существенные рекомендации по принятию решений, необходимо прежде -всего проанализировать сам процесс принятия решений- из каких этапов он складывается, когда и какая информация требуется руководителю, каковы наиболее распространенные ошибки, которых следует остерегаться. Попытаемся решить эти вопросы путем классификации подходов принятия управленческих решений в контроллинге.

Авторы работы "Основы менеджмента" Мескон М.Х. и др. группируют решения на запрограммированные и незапрограммированные. Определение факторов, влияющих на процесс принятия решений производится ими в зависимости от среды принятия решений, которая традиционно подразделяется на условия определенности, риска и неопределенности [23, 209].

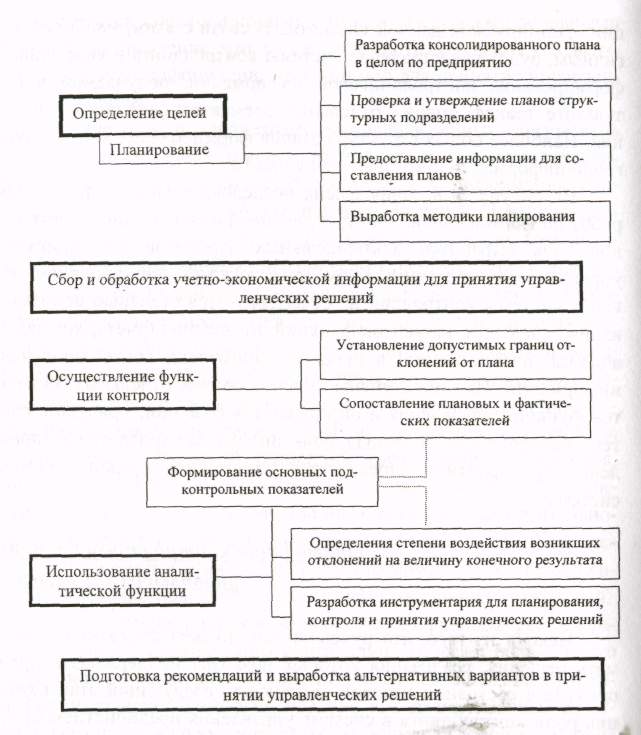

Воспользуемся этими данными как классификационными признаками принятия управленческих решений и рассмотрим роль контроллинга при его ориентации на те или иные управленческие решения (рис. 1.9).

Представленная на рисунке информация, свидетельствует о сложности и разнообразии процесса принятия решений. Соответственно и контроллинг, функционирующий как система поддержки принятия управленческих решений, должен ориентироваться на выработку определенных критериев принятия конкретных решений в зависимости от выбранного направления.

Эти критерии в различной степени являются контролируемыми и служат результатом управленческих решений, касающихся корректировки целей и планов предприятия, а также определения круга лиц и объема работ по формированию необходимой информации.

Оперативный контроллинг определяет насколько принимаемые управленческие решения, относительно формирования целей, ресурсов и процессов на предприятии будут способствовать повышению результативности, эффективности и производительности работ. В зависимости от определенного руководством направления (типа) принятия управленческих решений, в сферу задач контроллинга входит оптимизация внутренних возможностей предприятия, выбор элементов инструментария и разработка методик их реализации для выполнения поставленной цели.

Рис. 1.9. Роль контроллинга в принятии управленческих решений