Тема 11:Методические процедуры внедрения контроллинга в управлении предприятием

Методические процедуры контроллинга представлены этапами его внедрения в работу предприятий, а также структурой и составом работ, характерных каждому из этапов.

Учебные цели

Изучив материал главы, вы должны знать:

Этапы внедрения контроллинга;

Сущность каждого из этапов внедрения контроллинга;

Подходы к изучению целей и приоритетов развития предприятия;

Особенности формирования системы координации и контроля за процессом достижения конечных результатов деятельности предприятия.

Изучив материал главы, вы должны уметь:

Анализировать цели и определять приоритеты развития предприятия;

Определять отклонения подконтрольных показателей: фактических от плановых;

Определять степень воздействия возникших отклонений на величину алгоритма "затраты - прибыль".

11.1 Этапы внедрения контроллинга

В специальной экономической литературе, посвященной проблемам контроллинга, нет четких рекомендаций и предложений по разработке этапов его внедрения и формированию учетно-аналитической базы данных, характерной каждому из этапов.

Ознакомление с деятельностью ряда отечественных предприятий позволяет говорить о наличии определенного рода финансовых сложностей, связанных со сбытом продукции, с выплатой заработной платы, с расчетами с поставщиками. Изучение мотивации возникновения подобных трудностей указывает на наличие негативных моментов, имеющих место на предприятиях. К ним относятся: низкий уровень организации системы внутреннего учета и отчетности, применение несовершенных систем учета затрат и методов обработки информации, несоответствие формирующейся информации целям управления.

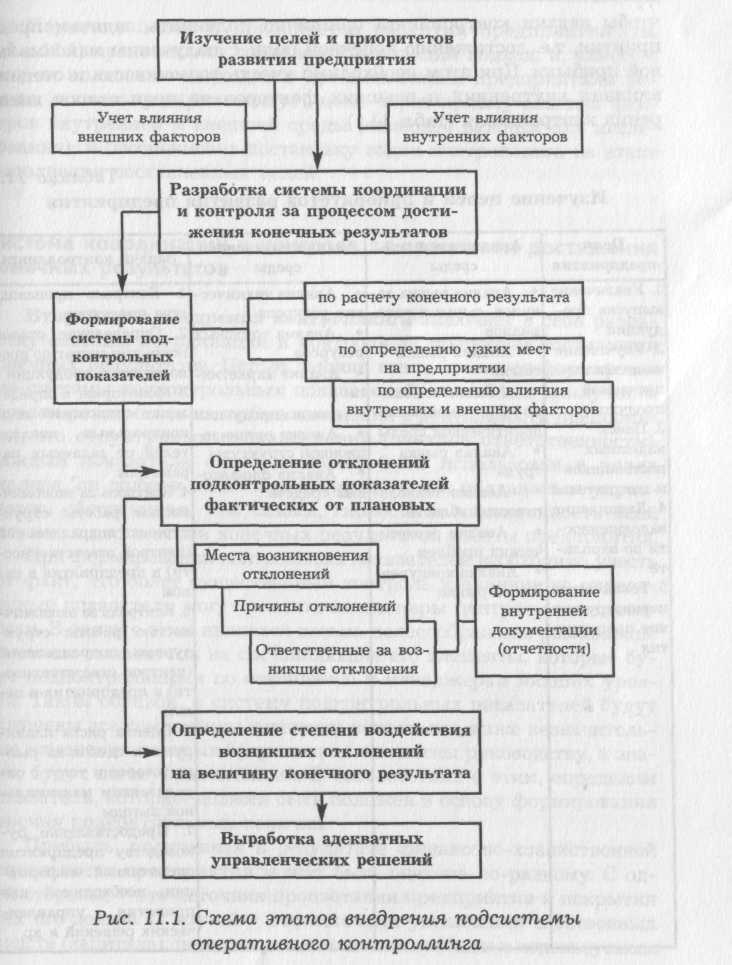

С целью обеспечения выпуска конкурентоспособной продукции, завоевания рынков сбыта, оптимизации затрат и получения максимальной прибыли рекомендуется начать внедрение отдельных элементов подсистемы контроллинга, позволяющих сформировать действенную систему внутреннего учета на предприятии. Функционирование данной системы нацелено на выработку информации определенной емкости, позволяющей руководству принимать оптимальные управленческие решения и, тем самым, препятствовать созданию кризисной ситуации на предприятии. Предлагаемые автором этапы внедрения контроллинга отражают необходимый объем работ, который предстоит осуществить в ходе реализации каждого из этапов (рис. 11.1).

Анализируя содержание рис. 11.1, последовательно рассмотрим и охарактеризуем все закономерности и нюансы, присущие указанным этапам, с учетом влияния прочих факторов работы промышленного предприятия.

11.2. Изучение целей и приоритетов развития предприятия

Первый этап внедрения контроллинга заключается в изучении целей и приоритетных направлений развития предприятия с тем, чтобы задачи контроллинга органично подчинить задачам предприятия, т.е. достижению конечной цели - получению максимальной прибыли. При этом необходимо учесть возможность и степень влияния внутренних и внешних факторов на цели этапов внедрения контроллинга (табл. 11.1).

Таблица 11.1