Тема 9. Управленческий учет в информационном обеспечении контроллинга

Основополагающим элементом системы контроллинга на предприятии является управленческий учет. Однако следует остановиться на источниках формирования информации, используемой для принятия управленческих решений. Речь идет об информации, предоставляемой бухгалтерским учетом. Своевременность и полнота ее формирования определяется качеством процесса управления предприятием.

Учебные цели:

Изучив материал главы, вы должны знать:

Причины трансформации бухгалтерского учета;

Варианты взаимосвязи финансового и управленческого учета;

Цели, достижение которых возможно при использовании смешанных методов учета затрат;

Концепцию маржинального дохода.

Изучив материал главы, вы должны уметь:

Формализовать факторы, определяющие выбор подсистемы управленческого учета;

Разрабатывать варианты внедрения смешанных методов учета затрат;

Формировать движение информационных потоков внутри предприятия.

При исследовании информационных потоков следует остановиться на источниках формирования информации, используемой для принятия управленческих решений. Основным и наиболее значимым источником является бухгалтерская информация, т.е. информация, предоставляемая бухгалтерским учетом. Эволюционное развитие бухгалтерского учета привнесло множество точек зрения на толкование его определения относительно современных позиций и подходов.

Так, анализ определений учету за последние 5-10 лет, показывает, что преобладающим становится определение бухгалтерского учета как системы измерения, обработки и передачи информации об определенном хозяйствующем субъекте [26, с. 12]; как сознательно и искусственно конструируемой системы измерения, регистрации, сбора, обработки, анализа и предоставление данных о средствах и источниках средств предприятия [44,с.85], как источник удовлетворения потребностей пользователей в финансовой информации [43,с.19].

Выявив эту тенденцию, правомерно утверждение, что требования, предъявляемые к бухгалтерскому учету несколько видоизменились в связи с изменением внешних факторов. А это значит, что информация, представляемая бухгалтерским учетом должна быть более детализированной, расширенной и релевантной, отвечать интересам не только внешних, но и внутренних пользователей." Ту часть системы бухгалтерского учета, которая обеспечивает потребности управления в информации, называют управленческим учетом". К такой информации относятся данные о затратах на производство, себестоимости продукции и отдельных ее видов, рентабельности выпуска и результатах реализации продукции работ и услуг.

Говоря об управленческом учете, необходимо отметить, что проблемами его исследования занимаются немногие ученые: Голов С.Ф., Данилочкина Н.Г., Нидлз Б., Николаева С. А., Струков С.А., Шеремет А.Д. и весьма ограниченный круг некоторых других [11,18,26,27,38,44].

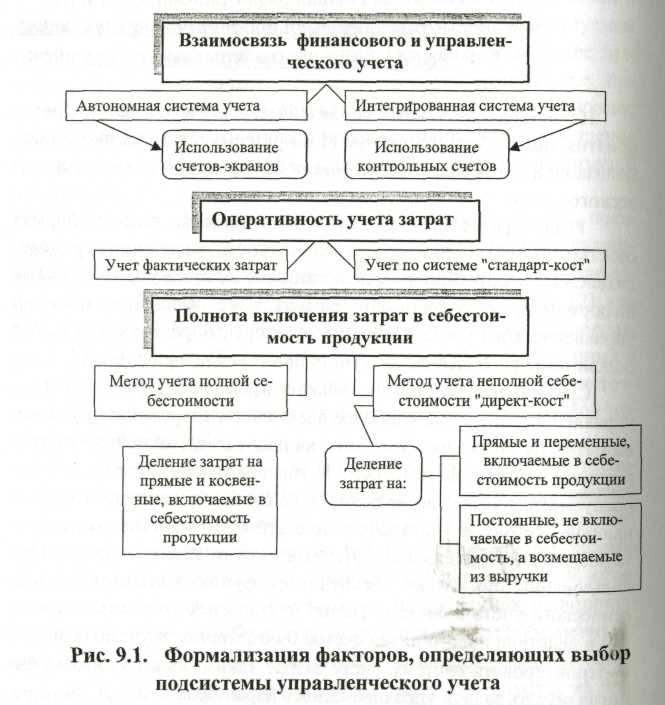

Формализация факторов, определяющих выбор подсистемы управленческого учета

Использование данных управленческого учета в рамках предприятия может быть рассмотрено по-разному. Это связано с формализацией факторов, определяющих выбор подсистемы управленческого учета.

Разнообразие предприятий, основанных на разных формах собственности, менталитет и компетентность современных руководителей и их потребность в наличии необходимой управленческой информации, обуславливает разнообразие форм организации управленческого учета. Основные факторы, определяющие выбор подсистемы управленческого учета приведены на рисунке 9.1.

Среди существующих вариантов взаимосвязи финансового и управленческого учета наиболее адекватным современным условиям развития экономики Украины, на наш взгляд, является интегрированная система финансового и управленческого учета, которая предусматривает в стандартном плане счетов бухгалтерского учета наличие счетов для учета затрат по статьям, а также счетов для учета результатов деятельности. Данный вариант наиболее прост в использовании, поскольку обеспечивает функционирование управленческого учета в системе счетов бухгалтерского учета. А введение в действие нового плана счетов бухгалтерского учета, позволит модернизировать систему учета затрат таким образом, чтобы она могла решать задачи управленческого характера.

Следующим фактором, определяющим выбор системы управленческого учета, является оперативность учета затрат. С этой точки зрения учет фактических затрат уступает место учету затрат по методу "стандарт-кост". Это происходит потому, что планирование затрат по данному методу осуществляется на основании прогнозов на будущее, а не на фактах прошлого. А это, в свою очередь, играет большую роль в обеспечении точности прогнозов и эффективности контроля затрат.

Рис. 9.1. Формализация факторов, определяющих выбор подсистемы управленческого труда

Подсистема управленческого учета характеризуется еще одним важным фактором, который заключается в полноте включения затрат в себестоимость продукции. Речь идет о методах учета затрат по полной и неполной (усеченной) себестоимости продукций. Следует отметить, что отдельно взятые системы учета затрат на практике не встречаются в чистом виде и не одна из них не имеет существенных преимуществ. Предприятия выбирают ту или иную систему учета затрат в зависимости от многих факторов, моделируют их в соответствии со своими особенностями и используют смешанные варианты построения учета затрат. Среди существующих систем учета затрат большим подспорьем является метод "директ-кост". А его использование в сочетании с методом "стандарт-кост" открывает определенные преимущества по сравнению с традиционными методами.

«Директ-кост» в сочетании со «стандарт-кост»

"Директ-кост" - это один из методов учета затрат по усеченной себестоимости. Основной его особенностью является то, что себестоимость продукции учитывается и планируется только в части переменных затрат. Постоянные же затраты поэтапно списываются за счет финансового результата. Эффективное управление затратами и прибылью зависит от точности калькуляции. Наиболее точной является та калькуляция, которая включает в себя не все виды затрат, а только те, которые непосредственно связаны с производством данной продукции [30, с.78].

Кроме того, «директ-кост» позволяет реализовать продукцию по маржинальной себестоимости, что наиболее актуально в настоящее время при неполной загрузке производственных мощностей, когда основная продукция поглощает все накладные расходы. При этом рентабельность продукции, рассчитанная на базе переменных расходов повышается, поскольку все постоянные расходы уже возмещены в составе полной себестоимости основного продукта.

Основной же функцией метода «стандарт-кост», по мнению Манна Р., Майэра Э. - является контроль затрат производства [122,с12]. Базируясь на разработке стандартов (норм) на затраты труда, материалов, накладных расходов, упорядочения стандартной (нормативной) калькуляции и учете фактических затрат с выделением отклонений от стандартов (нормативов), данный метод дополняет метод «директ-кост» и придает ему несколько другой оттенок, когда прямые переменные расходы планируются по видам продукции, остальные - по центрам расходов. Также планируются цены и количество выпускаемой продукции.

Управленческий учет – информационная основа принятия управленческих решений

Основная задача управленческого учета - служить информационной опорой для принятия управленческих решений. Функции контроллинга значительно шире. Они включают в себе не только управленческий учет, но и элементы планирования, контроля, анализа, а также выработку альтернативных вариантов управленческих решений. Процесс выработки вариантов управленческих решений относится к наиболее трудоемкой и ответственной части контроллинга. При этом, оптимальное использование отмеченного смешанного метода учета затрат позволяет решать некоторые принципиальные задачи управленческого характера:

Выбирать оптимальные управленческие решения при условиях недогрузки производственных мощностей (возможность манипуляции частью постоянных затрат - "холостых расходов", которые приходятся на часть неиспользованных производственных мощностей).

Упрощать нормирование затрат за счет сокращения статей себестоимости, что в свою очередь, позволит повысить качество учета и контроля условно-постоянных расходов.

Оптимизировать ассортимент выпускаемой продукции, определять целесообразность принятия дополнительного заказа по ценам ниже обычных, производить комплектующие изделия внутри предприятия или закупать их со стороны и другие задачи.

В соответствии с потребностями руководства предприятия в информации, необходима научно-обоснованная организация и упорядочение состава и структуры всех информационных потоков, которые бы гарантировали информационное обеспечение для принятия решений. При этом управленческий учет охватывает все виды «учетной и не учетной информации, которая используется для оперативного управления явлениями и процессами. Цель управленческого учета можно систематизировать в трех основных направлениях:

обеспечение необходимой информацией менеджеров, ответственных за достижение конечных производственных результатов;

определение фактической себестоимости продукции и отклонений от установленных норм:

определение финансовых результатов по структурным подразделениям (центрам ответственности).

Использование данных управленческого учета также допускает детализацию плана счетов бухгалтерского учета с тем, чтобы иметь необходимую и достаточную информацию о фактах хозяйственной жизни по видам продукции, центрам ответственности, местам отгрузки или персональных заказов и др. Степень детализации Плана счетов определяется предприятием самостоятельно в соответствии с особенностями производственно-хозяйственных процессов, протекающих на предприятии и потребностью менеджеров в информации для принятия управленческих решений. Подобная самостоятельность (вариантность использования Плана счетов) определяется как элемент учетно-экономической политики предприятия, который утверждается на определенный учетный период.

Вариант внедрения смешанного метода учета затрат («директ-кост» в сочетании со «стандарт-кост»)

В связи с вышеизложенным, целесообразно сформировать основные этапы внедрения смешанного метода учета затрат в работе промышленных предприятий.

Первый этап внедрения смешанного метода учета затрат заключается в необходимости структурирования затрат на базе данных бухгалтерского учета, т.е. формирование счетов по группам видов затрат и учет затрат по определяющим факторам. Действующая в настоящее время номенклатура счетов бухгалтерского учета затрат и результатов должна быть сформирована так, чтобы множество счетов затрат были включены в однородные группы.

Группировка видов затрат предприятия должна ограничиваться рамками - 10-11 самых крупных видов затрат. Отклонение от этого оптимального значения может привести либо к запутанности и определенного рода сложностям в исчислении маржинального дохода и соответственно общего дохода предприятия, либо к недооценке некоторых видов затрат (их "растворении" в других затратах), что также негативно скажется на конечном результате. Поэтому авторами предлагается следующая группировка счетов по группам видов затрат (табл.9.1).

Кроме того, необходимо оценить затраты по определяющим факторам. Масштабом оценки поведения затрат служит объем производства (реализации). То есть, поведение затрат необходимо рассматривать с позиции изменения объема производства (реализации). По этому признаку можно выделить следующие группы затрат.

1. Переменные затраты (т.е. затраты, пропорциональное изменение которых зависит от изменения объема производства (реализации). Эти затраты учитываются бухгалтерией и служат технологической себестоимостью продукции. Величина этих затрат, в большинстве случаев, составляет нижнюю допустимую границу цены продукции.

2. Постоянные затраты (затраты инфраструктуры). Под инфраструктурой следует понимать все предприятие, его организацию и потенциал для поддержания финансово-хозяйственной деятельности. Изменение инфраструктуры (оборудование, кадры, помещения и др.) влечет за собой изменение затрат, носящее ступенчатый характер (т.е. по мере принятия решений).

Таблица 9.1 – Группировка видов затрат по статьям в соответствии с определяющими факторами

-

№п/п

Наименование статей

Чисто производственные

(переменные затраты)

Прямые

Постоянные

затраты

Косвенные

Постоянные

затраты

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Сырье и материалы

Расходы на оплату труда и содержание персонала

Расходы на содержание производственных помещений и на топливо, газ, электроэнергию для производственных нужд

Расходы на аренду

Транспортные расходы

Расходы на рекламу и командировки

Расходы на содержание основных средств и на текущий ремонт

Налоговые и страховые взносы

Расходы на отпуск товаров и поручительство

Проценты по долговым обязательствам

Прочие производственные расходы

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Тенденция изменения постоянных затрат не зависит от изменения объема производства. В бухгалтерии они учитываются как косвенные затраты. Однако, для обеспечения возможности регулирования прибыли отдельного вида продукта, необходимо разложить постоянные затраты на отдельные ступени, выделение которых предприятие определяет самостоятельно.

Цель данного ступенчатого подразделения постоянных затрат состоит в том, чтобы выявлять места их возникновения, осуществлять контроль, а следовательно способствовать оптимизации затрат и рациональному управлению. Разложение постоянных затрат на ступени также позволит определять прибыль отдельного продукта.

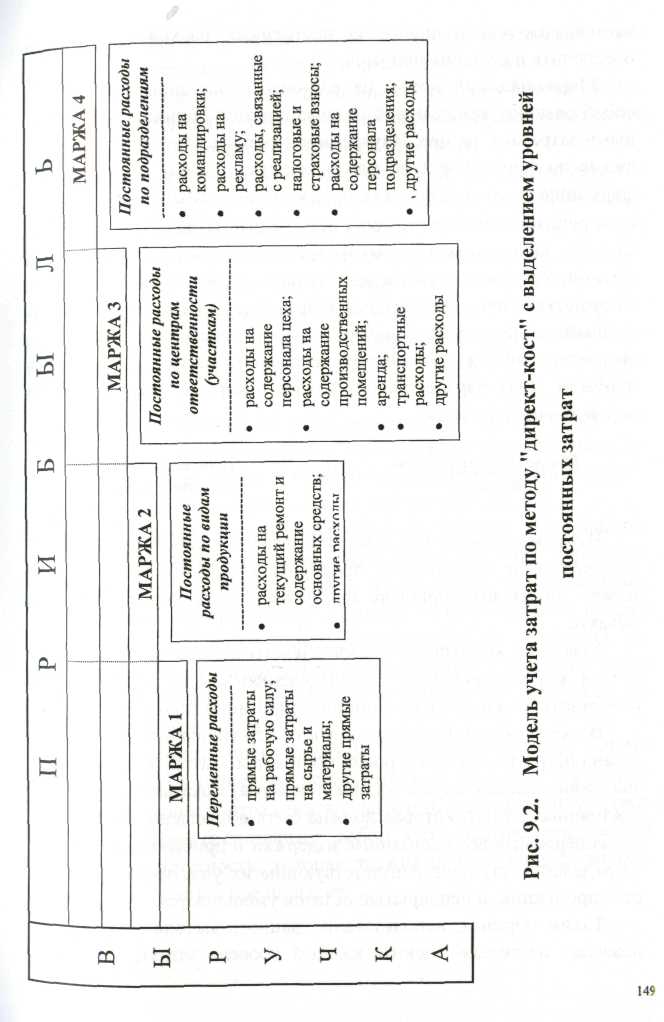

К наиболее общим ступеням постоянных затрат, выделенных Манном Р. и Майэром Э., относятся: затраты, которые нельзя отнести к конкретным видам продукции, но можно учитывать по группам изделий; центрам ответственности или функциональным областям деятельности без дополнительного распределения и затраты, которые нельзя непосредственно отнести ни на изделия, ни на места возникновения затрат [21, с.42]. По мнению Анташова В. А., пятиступенчатое подразделение постоянных затрат является максимальным. Однако на практике редко удается выделить все ступени постоянных затрат. "Поэтому в зависимости от потребностей и возможностей предприятия, можно ограничиться двумя, тремя, четырьмя ступенями, но не одной" [6, с.202]. Вышеприведенные аргументы позволяют сформировать модель учета затрат с выделением ступеней постоянных затрат (рис. 9.2). Данная модель позволяет четко структурировать затраты продукта и его прибыли, что дает основание для принятия решений и оценки реального положения дел.

Второй этап внедрения смешанного метода учета затрат заключается в особенностях определения маржинального дохода, который показывает величину положительного результата при сравнении дохода от реализации с переменными затратами. Он является источником покрытия постоянных расходов и должен обеспечить получение прибыли.

Маржинальный доход на единицу продукции представляет собой разницу между ценой реализации этой единицы и переменными затратами на нее. Внутренние отчеты предприятия, построенные по форме учета по маржинальному доходу, содержат информацию необходимую для принятия оперативных управленческих решений. В таких отчетах постоянные затраты не «распределяются» по группам (видам) продукции, а показываются общей суммой. Управленческий аспект данной информации заключается в осуществлении определенных действий в части контроля над ситуацией, чтобы сумма полученного маржинального дохода была бы достаточной для погашения постоянных затрат и получения прибыли.

Доля маржинального дохода в выручке рассчитывается по следующей формуле:

М аржинальный

доход х 100% =Доля маржинального дохода

в вы ручке

аржинальный

доход х 100% =Доля маржинального дохода

в вы ручке

Выручка

Итак, маржинальный доход представляет собой промежуточный результат деятельности предприятия, при помощи которого можно определить прибыль или убыточность калькулируемого объекта.

Усвоение концепции маржинального дохода позволяет вернуться к ступенчатому подразделению постоянных затрат и изобразить их в несколько иной интерпретации (приложение Е).

В схеме многоступенчатого учета маржинального дохода показана нагрузка каждого уровня постоянных затрат в абсолютном значении. Каждая маржа (сумма покрытия) показывает величину постоянных затрат, которая должна быть возмещена. Общая маржа, содержащая все постоянные издержки и прибыль, распадается на отдельные ступени, соответствующие их участию в производстве продукции, и непокрытый остаток уменьшается.

Таким образом, использование данного метода учета затрат позволит не только оценить каждый уровень затрат, а следовательно, возможность воздействия на ситуацию, но и выявить причинно-следственные связи возникновения этих затрат.

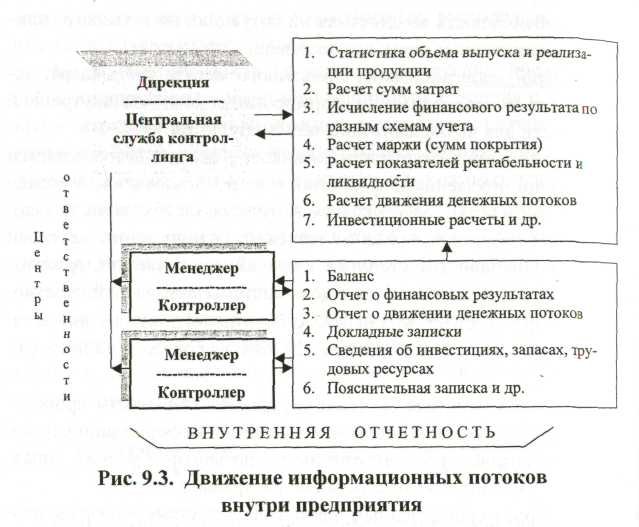

Третий этап внедрения смешанного метода учета затрат заключается в необходимости формирования системы внутренней отчетности для исчисления конечного результата.

Потребность в отчетности возникает в связи с несовпадением во времени появления информации и ее "использования. А между тем, информация, содержащаяся в отчетах, необходима для составления прогнозов, принятия решений, планирования, передачи информации заинтересованным лицам внутри и вне предприятия. А из этого вытекает основная цель системы внутренней отчетности, которая состоит в передаче объективной информации о запланированных и фактических событиях и процессах на предприятии.

Запуск в действие системы внутренней отчетности происходит посредством поступательного движения информационных потоков от низовых уровней отчетности до верхних звеньев управления. Суть данного высказывания раскрывает рис. 9.3.

Наиболее существенным элементом в системе информационных потоков внутренней отчетности является "Отчет о финансовых результатах", так как именно в нем фиксируются виды затрат, позволяющие оценить работу предприятия (структурного подразделения) и установить оптимальную зависимость алгоритма "затраты - прибыль". В связи с этим, необходимо сформировать схему системы внутренней отчетности для исчисления конечного результата (приложение Ж).

Определенный таким образом конечный результат, должен соответствовать конечному результату, исчисленному в финансовой бухгалтерии и отраженному на счете прибылей и убытков. Данная модель представляет собой методологическую основу внутренней отчетности, которая должна прослеживаться во всех внутренних отчетах предприятия.

Рис. 9.3. Движение информационных потоков внутри предприятия

В соответствии с потребностями руководства предприятия в информации, необходима правильная организация и упорядочение структуры всех отчетов, которые гарантировали бы информационное обеспечение для принятия решений. Понятно, что без использования ЭВМ, эта задача будет трудновыполнимой и очень затратной. Использование же возможностей компьютерных технологий, позволит расширить систему отчетов и развить ее до диалоговой системы запросов нужной информации. Моделирование внутренней отчетности на предприятии позволит подготовить нужную (релевантную) управленческую информацию и использовать ее с максимальной пользой при минимальных затратах.

Успешное решение вопросов моделирования внутренней отчетности возможно при условии функционирования четко отлаженной системы движения информационных потоков подсистемы "Контроллинг", поскольку именно они являются составной частью информационной системы предприятия. В соответствии с этим, возможно сформировать наиболее общую модель прибыли и оптимизации затрат, в соответствии с которой, путем манипулирования видами затрат (в особенности постоянных затрат) и объема производства (реализации), можно легко определить предполагаемую прибыль (приложение 3) и провести диагностику финансово-хозяйственной деятельности предприятия. Осуществление же расчетов при помощи компьютера, упростит работу с информацией и сделает возможным обработку данных необходимой информационной емкости.

Итак, заканчивая этап изучения управленческого учета - как основы контроллинга, отметим, что управленческий учет формирует информацию, обеспечивающую выработку альтернативных вариантов управленческих решений по результатам производственной деятельности предприятия. В этой связи, управленческий учет является одним из основных информационных "поставщиков" системы контроллинг.

Практическое занятие на тему: «Управленческий учет в информационном обеспечении контроллинга».

В чем проявляется трансформация бухгалтерского учета в части формирования информации для управления?

Перечислить факторы, которые определяют выбор подсистемы управленческого учета.

Какой из вариантов взаимосвязи финансового и управленческого учета наиболее адекватный современным условиям развития экономики?

Охарактеризовать оперативность учета затрат - как фактор, определяющий выбор подсистемы управленческого учета.

Определить преимущества использования смешанных методов учета затрат.

Охарактеризовать цели управленческого учета в разрезе информационного обеспечения менеджеров различных уровней управления.

В чем заключается сущность выделения уровней постоянных затрат (маржа 1, 2 и т.д.)?

Раскрыть сущность концепции маржинального дохода.

С какой целью необходима организация движения информационных потоков внутри предприятия?

Обосновать оптимальность движения информационных потоков внутри предприятия: от низовых уровней отчетности к верхним уровням управления или наоборот?

Упражнение 9.1

Указать признаки классификации затрат, виды, относящиеся к ним, привести пример каждого из перечисленных видов затрат. Результат отобразить в таблице.

Признак классификации |

Группа |

Определение |

Пример |

По отношению к объему производства |

Постоянные

Переменные |

Затраты, которые не изменяются в связи с изменением объемов производства

? |

? |

? |

?

Накладные (косвенные) |

Затраты, которые можно отнести на конкретный вид продукции

? |

? |

? |

Текущие

? |

?

Затраты, возникновение которых определяется единичным случаем |

? |

По отношению к производственному процессу |

?

? |

?

Затраты, не входящие в себестоимость товарно-материальных запасов |

? |

? |

?

? |

Затраты, реально произведенные

Предопределенные затраты |

? |

По отношению к продукту |

Общие (суммарные)

Затраты на единицу |

?

? |

? |

? |

Краткосрочные

? |

?

Затраты долгосрочного периода, в течение которого могут изменяться факторы производства |

? |

Упражнение 9.2.

Исходные данные:

Мебельная фабрика выпускает высококачественную мебель только на заказ. На фабрике три производственных цеха и два обслуживающих подразделения. Смета п накладным расходам следующая:

Арендная плата – 12800

Страховой платеж за оборудование – 6000

Платежи за телефонные разговоры – 3200

Амортизационные отчисления – 18000

Заработная плата мастеров в производственных цехах – 24000

Отопление и освещение – 6400

ИТОГО - 70400

Три производственных цеха А, Б, С, и два обслуживающих подразделения Х и У располагаются в новых помещениях, сведения о которых вместе с др. информацией приведены в таблице.

-

Подразделения

А

Б

С

Х

У

Занимаемая площадь, кв.м

3000

1800

600

600

400

Стоимость оборудования, тыс.грн

24

10

8

4

2

Сметные часы труда производственных рабочих

3200

1800

1000

Ставка на час труда производственных рабочих. грн

3,80

3,50

3,40

3,00

3,00

Распределенные накладные расходы

По каждому подразделению, тыс. грн

2,8

1,7

1,2

0,8

0,6

Распределение накладных расходов на обслуживающее подразделение Х, %

50

25

25

Распределение накладных расходов на обслуживающее подразделение У, %

20

30

50

Требуется:

1) Подготовить отчет, в котором указать сметные накладные расходы для каждого подразделения, а также базу распре-

деления, на основе которой осуществлялись вычисления. Определить ставки начисленных накладных расходов.

2) Для заказчиков должны быть выпущены два мебельных гарнитура. Данные по прямым издержкам представлены в таблице.

|

Заказ 1 |

Заказ 2 |

Основные производственные материалы, грн |

154 |

108 |

Труд основных рабочих,ч |

20 ч. в цехе А |

16 ч. в цехе А |

|

12 ч. в цехе Б |

10 ч. в цехе Б |

|

10 ч. в цехе С |

14 ч. в цехе С |

Определить общие затраты на каждый заказ.

3.Если фабрика устанавливает цены реализации, которые обеспечивают ей прибыль в размере 25 %, определите эти цены для каждого заказа.

4.Если затраты на материал составляют значительную долю в общих затратах производственного предприятия, обоснуйте приемлемую систему внутреннего контроля за материалами, которая обеспечивала бы эффективное использование затрат. Обратите особое внимание на то, как эта система будет обеспечивать контроль над товарно-материальными запасами.

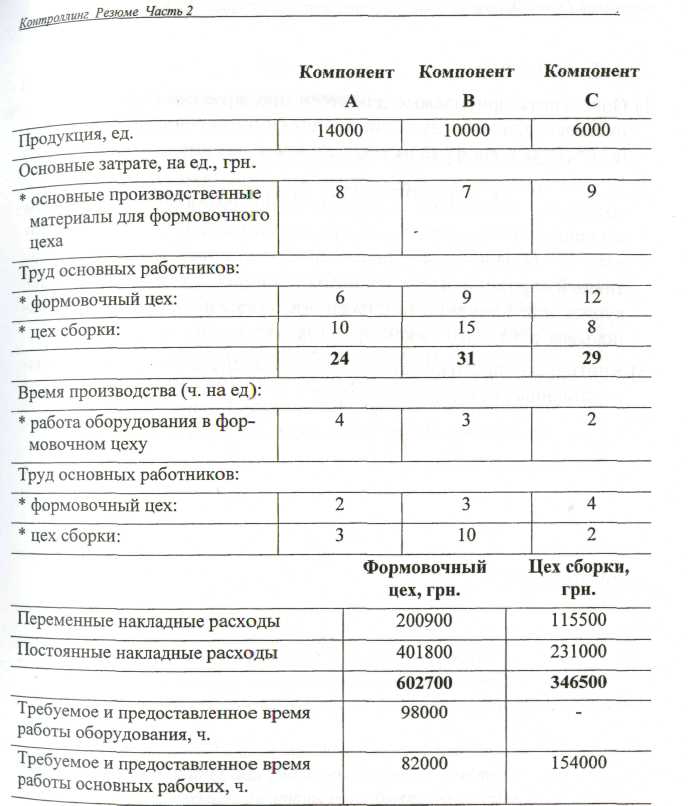

Упражнение 9.3.

Исходные данные:

Производственное предприятие «Азовсталь» выпускает продукцию А. При этом, задействованы два цеха: формовочный цех и цех сборки. Эти цеха участвуют в выпуске трех компонентов, которые входят в состав конечной продукции предприятия. Ниже приведены сметные данные на следующий отчетный год для этих цехов.

Формовочный цех является механизированным производством, в котором задействованы работники одной квалификации. В сборочном цехе работники имеют несколько квалификаций, у каждой из которых своя ставка оплаты за час.

Требуется:

1) Определить приемлемые для этого предприятия ставки накладных расходов на следующий год для формовочного и сборочного цехов. Обосновать рекомендуемое предложение.

2) Другое предприятие предложило в следующем году поставлять требуемое количество указанных выше компонентов по таким расценкам: компонент А - 30 грн., компонент В - 65 грн., компонент С - 60 грн. Сформировать наиболее приемлемый альтернативный вариант в части принятия решения о том, выгоднее покупать или производить. Обоснуйте предлагаемый вариант, основывая его только на критериях затрат.

3) Критически проанализировать цель определения ставок производственных накладных расходов.