6.4. Внутренняя организация службы контроллинга

Вопросам исследования организационных структур и наиболее рациональному их построению, в частности службы контроллинга, посвящены работы немногих ученых. Интерес к данной проблеме обусловлен противоречивым восприятием значимости службы контроллинга, для целей управления, что нашло отражение в трудах Майера Э., Манна Р., Данилочкиной Н.Г., Хана Д и др. [18,21,22,46].

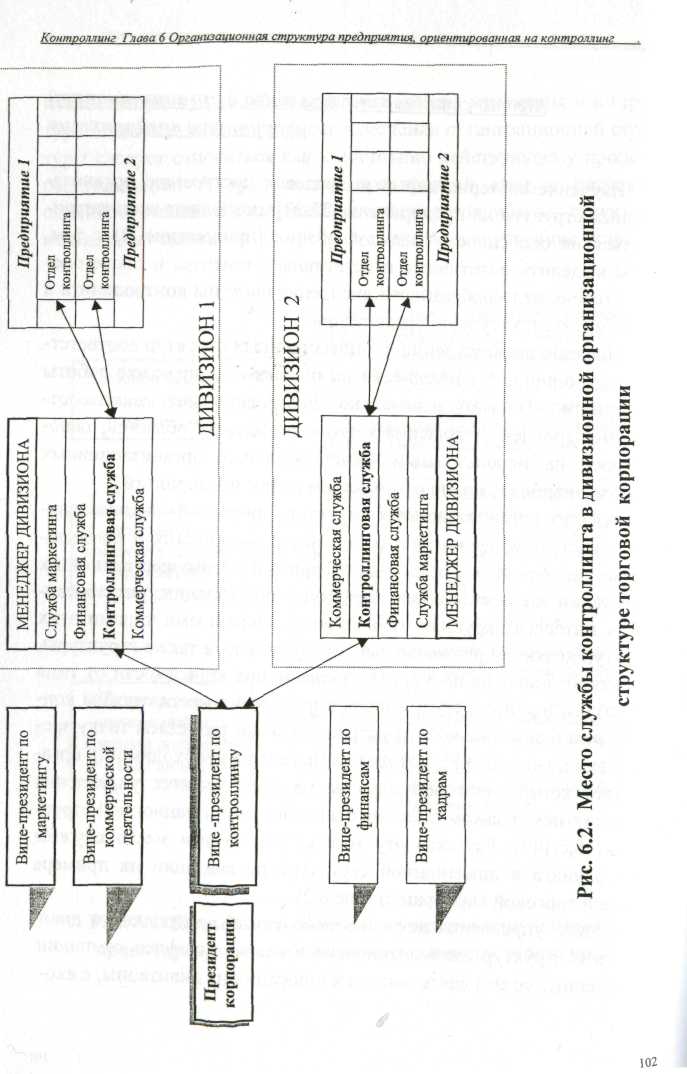

Среди множества функционирующих зарубежных организационных структур, обращают на себя внимание предприятия Германии, где прослеживаются некоторые особенности организационного построения службы контроллинга. Там существуют следующие формы подчиненности: линейная и штабная организации управления.

Линейная организация предполагает подразделение контроллинга на два уровня управления. При этом происходит объединение с финансовой сферой. Недостаток этой формы может заключаться в том, что финансовая сфера будет доминировать. В целях избежания подобного явления, контроллинг часто включают в сферу руководства.

Критический анализ данной организационной структуры контроллинговой службы, формирует мнение о недостаточной обоснованности и неприемлемости ее для отечественных предприятий, поскольку прослеживается зависимость службы контроллинга от других экономических служб, что противоречит требованиям, предъявляемым к контроллингу в отношении его нейтральности.

Учитывая эту негативную особенность линейной организации управления, на многих предприятиях Германии контроллинг функционирует с точки зрения штабной функции. При этом он прямо подчинен правлению.

Результатом логических рассуждений ученых и практиков является то, что вопросы внутренней организации контроллинга выдвигаются в ранг дискуссионных. После включения в структуру предприятия службы контроллинга, встает вопрос об эффективности работы этой службы, что в свою очередь проявляется в необходимости определения основных требований, предъявляемых к ней.

Выполнение изложенных ниже требований, позволит охарактеризовать работу службы контроллинга эффективной. К ним относятся:

создание системы сбора оперативной информации;

формирование аналитических отчетов по затратам для руководителей;

увеличение степени детализации информации о затратах;

рекомендации по ценообразованию;

анализ и совершенствование документооборота; помощь в постановке задачи по автоматизации обработки информации о финансово - хозяйственной деятельности;

и другие.

6.5. Структура и состав службы контроллинга

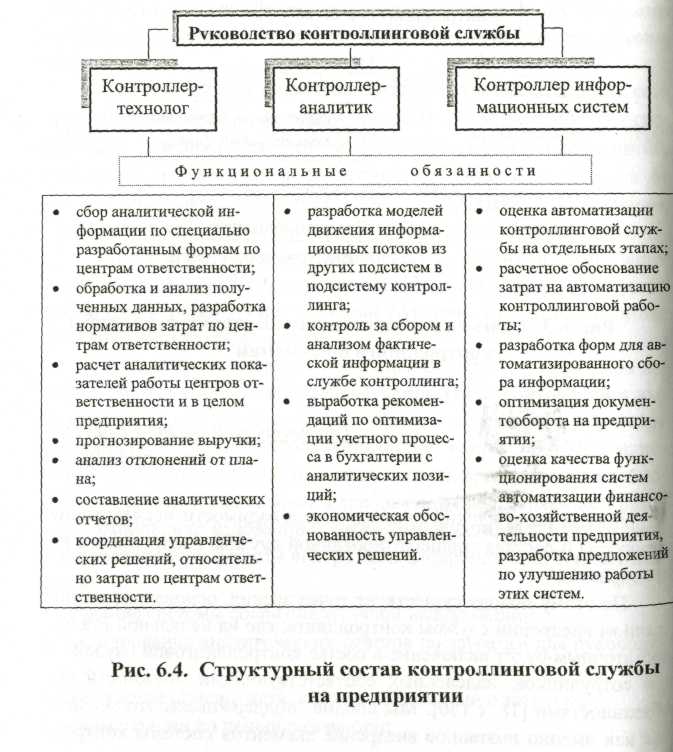

Логика рассуждений привела к необходимости исследования структуры и состава специализированной службы контроллинга на предприятии.

По этому поводу существует точка зрения, основанная на поэтапном внедрении службы контроллинга, где на начальной стадии Достаточным будет включение в состав контроллинговой службы 3 сотрудников, наделенных соответствующими должностными данностями [18, с. 150]. Мы вполне поддерживаем это мнение, так как именно поэтапное внедрение элементов системы контроллинга позволит преодолеть психологический барьер без особых на то затрат, а также позволит получать изначально минимальные выгоды при минимальных затратах, тем самым раскрывая полную картину преимуществ контроллинга, влекущих за собой соответственно оправданное увеличение затрат на его расширение.

Вышеизложенное, позволяет сформировать персональный состав и структуру службы контроллинга (рис. 6.3).

Представленный на рисунке 6.3. состав службы контроллинга рекомендуется на начальном этапе процесса внедрения и адаптации того концептуально нового направления. Вне зависимости от размеров предприятия, данный состав службы контроллинга позволит сконцентрировать внимание руководства на затратах предприятия, что в свою очередь, окажет влияние на правильность выбора и принятия управленческих решений с целью достижения наилучших финансовых результатов. Значительные же по размерам предприятия, с целью извлечения максимальных выгод от использования контроллинга, вправе расширить штат данной службы, углубляя и детализируя функциональную направленность в зависимости от целей и возможностей предприятия.

Рис.6.3 Структурный состав контроллинговой службы на предприятии