Визначення найбільш ефективного варіанту інвестицій (капітальних вкладень) для організації нового виробництва

Приведення порівнюваних варіантів до економічно співставного вигляду.

При розрахунках економічної ефективності капітальних вкладень повинна бути дотримана зіставність витрат і ефекту за варіантами, що порівнюються відносно наступних чинників:

Форма 11. Розрахунок податку від фактичного прибутку

-

Показники

Основний

варіант

Альтернативний

варіант

1 . Валовий прибуток

2. Сума відрахувань у резервний фонд (до досягнення обсягів фонду не більше 25% статутного фонду, але не вище 50% прибутку,

що підлягає оподаткуванню

3. Оподаткований прибуток

4. Ставка податку на прибуток, %

5. Сума податку на прибуток, ум. од.

- по значенню і структурі корисного ефекту;

- за часом отримання ефекту і внесення витрат;

- за ціною, прийнятою для виразу ефекту;

- по методах числення вартісних показників.

Приведення варіантів по ефекту. Вимога тотожності ефекту по проектному і базовому варіантах забезпечується у випадку, якщо по кожному з варіантів однакові:

- склад продукції (номенклатура видів продукції), що одержується при використанні даного устаткування;

- річний об’єм продукції;

- якість продукції;

- терміни отримання продукції;

-соціальні чинники виробництва даного устаткування і використання їх продукції, включаючи умови праці, вимоги техніки безпеки, а також вплив на навколишнє середовище.

Наявність тотожності між всіма цими показниками зводить всі відмінності між варіантами, що зіставляються, тільки до відмінності у витратах, обумовлених виробництвом і експлуатацією даних виробів.

Якщо в результаті проектування опинилися

покращеними експлуатаційні показники,

що впливають на будь-який (або відразу

на декілька) із вище перелічених чинників,

що забезпечують тотожність ефекту,

капітальні вкладення і поточні витрати

по варіантах мають бути приведені до

тотожного ефекту. Для цієї мети

розраховуються або відносні показники

приведення, або абсолютні значення

приростів капітальних вкладень і

поточних витрат ΔС, ΔСі, ΔК, ΔKі. При

цьому:

![]() і = 1,2,...,0, де: αі - приватний показник

приведення до тотожного ефекту, залежний

від значення i-гo експлуатаційного

параметра в варіантах, що порівнюються;

α - загальний показник приведення до

тотожного ефекту, залежний від значень

всієї сукупності параметрів μ, що

змінюються по варіантах:

і = 1,2,...,0, де: αі - приватний показник

приведення до тотожного ефекту, залежний

від значення i-гo експлуатаційного

параметра в варіантах, що порівнюються;

α - загальний показник приведення до

тотожного ефекту, залежний від значень

всієї сукупності параметрів μ, що

змінюються по варіантах:

![]() ,

,

![]() ,

де: ΔСі, ΔКі

,

де: ΔСі, ΔКі![]() -

додаткові поточні (експлуатаційні) і

капітальні витрати, залежні від ступеня

зміни i-ro техніко-експлуатаційного

показника по порівнюваних варіантах.

-

додаткові поточні (експлуатаційні) і

капітальні витрати, залежні від ступеня

зміни i-ro техніко-експлуатаційного

показника по порівнюваних варіантах.

Типовими випадками приведення до тотожного ефекту приладів і устаткування є випадки підвищення продуктивності, надійності, довговічності, точності, універсальності і т.ін.

Вираз приватного коефіцієнта приведення

по продуктивності:

![]() ,

де: qnp, qaн - продуктивність

виробу в проектному і базовому варіантах,

одиниць продукції. Вираз приватного

коефіцієнта приведення по безвідмовності:

,

де: qnp, qaн - продуктивність

виробу в проектному і базовому варіантах,

одиниць продукції. Вираз приватного

коефіцієнта приведення по безвідмовності:

![]() , де: η – коефіцієнт технічного використання

виробу, який визначається відношенням

річної наробки до суми річної наробки

плюс час простою у планових і позапланових

ремонтах, або

, де: η – коефіцієнт технічного використання

виробу, який визначається відношенням

річної наробки до суми річної наробки

плюс час простою у планових і позапланових

ремонтах, або

![]() ,

де: Рпр, Ран - вірогідність

безвідмовної роботи системи по проектному

і базовому варіантах.

,

де: Рпр, Ран - вірогідність

безвідмовної роботи системи по проектному

і базовому варіантах.

Вираз приватного коефіцієнта приведення

по терміну служби:

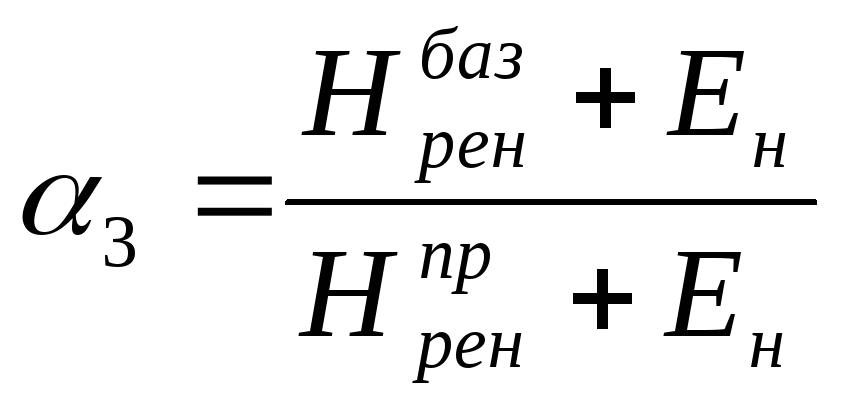

![]() ,

,

де:

![]()

![]() -

частки амортизаційних відрахувань на

реновацію по базовому і проектному

варіантах; Нрен = 1/Т; Т - термін

служби виробу, років; Ен - нормативний

коефіцієнт ефективності (Ен =

0,15).

-

частки амортизаційних відрахувань на

реновацію по базовому і проектному

варіантах; Нрен = 1/Т; Т - термін

служби виробу, років; Ен - нормативний

коефіцієнт ефективності (Ен =

0,15).

У разі співставлення виробу, що відрізняється великою універсальністю, із виробом-аналогом порівнюються запроектований виріб і сукупність виробів (і інших технічних пристроїв), що забезпечують рішення тієї ж задачі. У розрахунках порівняльної економічної ефективності братимуть участь капітальні вкладення по базовому варіанту Кан і капітальні вкладення в додаткові технічні засоби К, експлуатаційні витрати по базовому варіанту Сан і поточні витрати на утримання додаткових технічних засобів С, з одного боку і капітальні вкладення Кпр і експлуатаційні витрати по запроектованому виробу Спр, з іншого боку.

Якщо по порівнюваних варіантах капітальні

вкладення здійснюються в різні терміни,

а поточні витрати змінюються в часі, то

слід приводити витрати пізніших років

до теперішнього моменту шляхом

застосування коефіцієнта приведення,

що обчислюється по формулі:

![]() ,

де: В - коефіцієнт приведення; t - період

приведення, років; Енр - норматив

для приведення різночасних витрат.

Норматив для приведення різночасних

витрат приймається у розмірі 0,1.

,

де: В - коефіцієнт приведення; t - період

приведення, років; Енр - норматив

для приведення різночасних витрат.

Норматив для приведення різночасних

витрат приймається у розмірі 0,1.

Розрахунок показника економічної ефективності

Розрахунки порівняльної економічної ефективності капітальних вкладень застосовуються при зіставленні варіантів господарських або технічних рішень, розміщення підприємств і їх комплексів, будівництва нових або реконструкції діючих підприємств, вибору взаємозамінної продукції, впровадження нового вигляду техніки і т.ін.

Показником якнайкращого варіанту, визначеного в результаті розрахунків порівняльної економічної ефективності вкладень, є мінімум приведених витрат.

Сі+Ен·Кі → min , де: Kі - капітальні вкладення по кожному варіанту; Сі - поточні витрати (собівартість) по тому ж варіанту, Ен - нормативний коефіцієнт порівняльної ефективності капітальних вкладень.

При обмеженому числі варіантів можливо їх послідовне попарне порівняння по наступних формулах:

![]()

![]() ,

де: Е - коефіцієнт порівняльної

ефективності; Т - термін окупності

додаткових капітальних вкладень

економією від зниження собівартості;

К1, К2 - капітальні вкладення

по порівнюваних варіантах; C1, C2

- собівартість по порівнюваних варіантах.

Якщо Е>Ен або Т<Тн, то додаткові

капітальні вкладення, а отже, і більш

капіталомісткий варіант, ефективні.

,

де: Е - коефіцієнт порівняльної

ефективності; Т - термін окупності

додаткових капітальних вкладень

економією від зниження собівартості;

К1, К2 - капітальні вкладення

по порівнюваних варіантах; C1, C2

- собівартість по порівнюваних варіантах.

Якщо Е>Ен або Т<Тн, то додаткові

капітальні вкладення, а отже, і більш

капіталомісткий варіант, ефективні.

Показники Кі і Сі можуть застосовуватися як з використанням повної суми капітальних вкладень і собівартості річної продукції, так і у вигляді питомих величин - питомих капітальних вкладень на одиницю продукції і собівартості одиниці продукції при обов’язковій зіставності варіантів.

Розрахунок річного економічного ефекту проводиться за формулою: Эг=З1 - З2 = (С1+Ен·К1) – (С2+Ен·К2).

Основні показники виробничо-господарської діяльності підприємства.

На підставі розрахунків по економічному обґрунтуванню заповнюється зведена таблиця основних показників виробничо-господарської діяльності підприємства по двох варіантах технологічного процесу (форма 13).

Форма 13. Основні показники діяльності підприємства

|

Показники

|

Означення

|

Одиниці виміру |

Варіанти технологічного процесу |

|

|

1 |

2 |

|||

|

1. Середньорічна чисельність |

|

|

|

|

|

робітників, всього |

|

|

|

|

|

2. Середньомісячна заробітна |

|

|

|

|

|

платня одного робітника, загал. |

|

|

|

|

|

3. Початковий капітал, всього |

|

|

|

|

|

в тому числі: |

|

|

|

|

|

3.1 Власний капітал |

|

|

|

|

|

3.2. Кредит |

|

|

|

|

|

4. Собівартість продукції |

|

|

|

|

|

5. Виручка від реалізації продукції |

|

|

|

|

|

6. Прибуток від реалізації продукції |

|

|

|

|

|

7. Податки, всього |

|

|

|

|

|

в тому числі: |

|

|

|

|

|

7. 1 . На додану вартість |

|

|

|

|

|

7.2. В бюджет |

|

|

|

|

|

8. Плата за кредит, всього |

|

|

|

|

|

в тому числі: |

|

|

|

|

|

8.1. Повернення кредиту |

|

|

|

|

|

8.2. Відсоткові платежі |

|

|

|

|

|

9. Чистий дохід підприємства |

|

|

|

|

|

в тому числі: |

|

|

|

|

|

9. 1 . Чистий прибуток |

|

|

|

|

|

9.2.Амортизаційні відрахування |

|

|

|

|

|

10. Резервний фонд |

|

|

|

|

|

11 . Фонд розвитку |

|

|

|

|

|

12. Планова ставка дивідендів |

|

|

|

|

|

Економічний ефект |

|

|

|

|

При її заповненні необхідно додатково розрахувати тільки середньомісячну заробітну платню тих, що працюють на підприємстві, а також пам’ятати, що амортизаційні відрахування, що враховуються в собівартості продукції, залишаються у розпорядженні підприємства і надходять до фонду розвитку.