Прогнозування попиту з використанням коефіцієнту еластичності фактору

Метод передбачає, що коефіцієнт еластичності фактору не зміниться упродовж періоду, на який складається прогноз.

Коефіцієнт еластичності показує на

скільки відсотків зміниться попит у

разі зміни значення факторів, які

впливають на 1%. Залежність -![]() ,

,

де:

![]() -

похідна функції моделі попиту = f(x). Так,

якщо у= ах + b, то

-

похідна функції моделі попиту = f(x). Так,

якщо у= ах + b, то

![]() =

а і

=

а і

![]() .

При означенні, що у і Δу – відповідно

попит і зміна попиту; х і Δх – відповідно

значення фактору і зміна, фактору будемо

мати:

.

При означенні, що у і Δу – відповідно

попит і зміна попиту; х і Δх – відповідно

значення фактору і зміна, фактору будемо

мати:

![]() ;

;

![]() ;

Прогнозне значення отримаємо із -

;

Прогнозне значення отримаємо із -

, де:

, де:

![]() - нове значення фактору.

- нове значення фактору.

Приклад. Припустимо, що при ціні

50 грн. (х = 50) попит був 300 од. виробів (у

=300), а при ціні 60 грн. (![]() =

60) попит склав 280 виробів. В такому разі

=

60) попит склав 280 виробів. В такому разі

![]() у

= 280 - 300 = -20;

у

= 280 - 300 = -20;

![]() х

= 60 - 50 = 10.

х

= 60 - 50 = 10.

![]() .

Знаючи коефіцієнт еластичності за

ціною, можна визначити, яким буде попит,

якщо ціна знизиться до 40 грн., а саме:

.

Знаючи коефіцієнт еластичності за

ціною, можна визначити, яким буде попит,

якщо ціна знизиться до 40 грн., а саме:

![]() .

.

Для оцінки зміни попиту на вироби в

залежності від зміни ціни на інший товар

на 1% застосовується перехресний

коефіцієнт еластичності

![]() ,

де:

,

де:

![]() - відповідно попит і зміна попиту на

перший товар;

- відповідно попит і зміна попиту на

перший товар;

![]() ,

,![]()

![]() - відповідно ціна і змінення ціни на

інший товар.

- відповідно ціна і змінення ціни на

інший товар.

Якщо побудована модель попиту, то

перехресний коефіцієнт еластичності

визначається за формулою:

![]() .

.

При курсовому проектуванні у якості факторів, що потребують визначення і оцінки можна розглядати будь – які інструменти маркетингових комунікацій.

Прогнозування попиту методом усереднення

Припустимо, що застосування різних

методів прогнозу надає множину значень

в напряму збільшення – а1, а2,

..., аn. Нехай величина попиту а0r

є величиною випадковою, що розподіляється

за - розподілом,

математичне очікування якого:

![]() ,

і дисперсія

,

і дисперсія

![]() , де:

, де:

![]() - мінімальна і максимальна величини

попиту, що прогнозується;

- мінімальна і максимальна величини

попиту, що прогнозується;

![]() - найбільш ймовірна величина попиту.

- найбільш ймовірна величина попиту.

У нашому випадку вважаємо:

![]() ;

;

![]() .

Якщо мати на увазі, що величина попиту

є випадковою, що розподілена за нормальним

законом, то

.

Якщо мати на увазі, що величина попиту

є випадковою, що розподілена за нормальним

законом, то

![]() ;

;

![]() ;

;

![]() .

В такому разі ймовірність того, що

величина попиту a

.

В такому разі ймовірність того, що

величина попиту a![]() буде меншою за ту, що очікується - а0r

визначатиметься:

буде меншою за ту, що очікується - а0r

визначатиметься:

![]() ,

де: Ф(и) – функція Лапласа, яка формально

запишеться -

,

де: Ф(и) – функція Лапласа, яка формально

запишеться -

![]() ;

;

![]() .

.

Якщо задавати потрібний рівень

ймовірності, то значення

![]() можна отримати з відомої таблиці

Лапласа.

можна отримати з відомої таблиці

Лапласа.

Приклад. Прогнози попиту на товари

дорівнюють 97, 98, 100, 101, 106 одиниць. В цьому

випадку середнє значення величини

попиту

![]() = 101, а дисперсія =

3,162. Значення попиту підпорядковані

нормальному розподілу. Менеджер бажає

визначити значення, яке очікує -

= 101, а дисперсія =

3,162. Значення попиту підпорядковані

нормальному розподілу. Менеджер бажає

визначити значення, яке очікує -

,

при якому ймовірність того, що фактичне

значення а не перевищить

,

при якому ймовірність того, що фактичне

значення а не перевищить

![]() дорівнюватиме 0,9. P (a<

дорівнюватиме 0,9. P (a<

![]() )

= 0,9. Звідси маємо Ф(u) + 0,5 = 0,9, або Ф(u) =0,4.

Із зворотної таблиці нормального

інтеграла знайдемо u = 1,282. В такому разі

a

)

= 0,9. Звідси маємо Ф(u) + 0,5 = 0,9, або Ф(u) =0,4.

Із зворотної таблиці нормального

інтеграла знайдемо u = 1,282. В такому разі

a![]() = u· +

= u· +

![]() = (1,282 3,162)+101=105,05

= (1,282 3,162)+101=105,05

Прогноз попиту на базі рухомого середнього

Значення попиту розглядається як усереднення його попередніх значень

![]()

![]() ;

або

;

або

![]() ,

,

![]() де

де

![]() -

значення попиту в період t.

-

значення попиту в період t.

Приклад. Маємо ряд значень попиту:

|

Місяць |

1 |

2 |

3 |

4 |

5 |

6 |

Прогноз |

7 |

8 |

|

Попит, один. |

5 |

6 |

4 |

7 |

4 |

5 |

|

5 |

5,25 |

Для n = 4 розрахуємо рухоме середнє, вважаючи, що t = 6, t = 5, t = 4.

![]()

![]()

![]() ,

,

або

![]()

Таким чином, вважаючи, що прогноз на

7-й місяць дорівнюватиме 5, визначимо на

8-й (d7 = 5).

![]() .

Якщо брати різноманітні значення питомої

ваги, то рухоме середнє можна визначити

так:

.

Якщо брати різноманітні значення питомої

ваги, то рухоме середнє можна визначити

так:

![]()

Вимірювання похибок прогнозування

Для описування помилок використовують: стандартну похибку, середнє квадратичне похибок, середнє абсолютне відхилення і трекінг (для врахування позитивних і негативних систематичних відхилень).

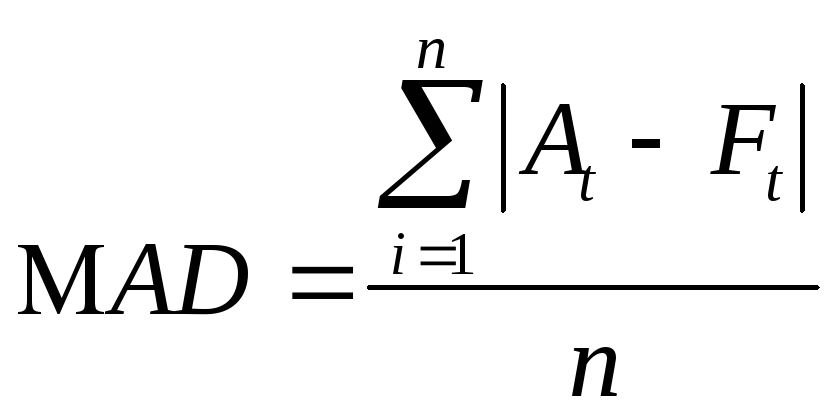

Середнє абсолютне відхилення – МАD –

це середнє значення похибки у прогнозах

яке вимірює розкид процесу, який

спостерігається від деякого процесу,

який очікується:

,

,

де: t - номер періоду;

F – поточний попит даного періоду;

n - загальна кількість періодів;

| | - символ модуля.

Із стандартним відхиленням MAD пов’язане

через таке відношення -

![]() .

(

.

(![]() ).

).

Важливо мати на увазі, що MAD - це середнє

всіх абсолютних відхилень (не залежно

від того, позитивні вони чи негативні).

Фізично значення MAD показує діапазон

похибок. В цьому сенсі, наприклад, у разі

управління запасами MAD може використовуватись

для визначення резервного запасу:

![]()

де :![]() -

прогноз МАD для t-го періоду;

-

прогноз МАD для t-го періоду;

![]() - константа згладжування (найчастіше в

межах від 0,05 до 0,2);

- константа згладжування (найчастіше в

межах від 0,05 до 0,2);

А![]() -

фактичний попит (t-1)-го періоду;

-

фактичний попит (t-1)-го періоду;

F![]() -

прогнозний попит (t-1)-го періоду.

-

прогнозний попит (t-1)-го періоду.

Трекінг – TS можна визначити як відношення

суми відхилень прогнозу і MAD.

![]() ;

;

де: RSFE - алгебраїчна сума похибок прогнозу, що враховує позначку похибки; MAD – середнє усіх абсолютних відхилень.

Наприклад, розрахунки середнього абсолютного відхилення (MAD), суми похибок прогнозу (RSFT) і трекінгу (TS) у табличній формі виглядатимуть:

Таблиця 4.2. Приклад розрахунків вимірів відхилень

|

Місяць |

Прогноз попиту |

Фактич попит |

Відхи-лення |

RSFE |

Абсолютне відхи-лення |

Сума аб-солютних відхилень |

MAD |

ТS= RSFE MAD |

|

1 |

1000 |

950 |

-50 |

-50 |

50 |

50 |

50 |

-1 |

|

2 |

1000 |

1070 |

+70 |

+20 |

70 |

120 |

60 |

0,33 |

|

3 |

1000 |

1100 |

+100 |

+120 |

100 |

220 |

73,3 |

1,64 |

|

4 |

1000 |

960 |

-40 |

-80 |

40 |

260 |

65 |

1,2 |

|

5 |

1000 |

1090 |

+90 |

+170 |

90 |

350 |

70 |

2,4 |

|

6 |

1000 |

1050 |

+50 |

+220 |

50 |

400 |

66,7 |

3,3 |

У разі прогнозування процесів використовується Excel і графічне представлення результатів на кожному етапі аналізу.