2.2.2. Процеси планування і його стадії

Планування, у тому числі й оперативне – це функціональна діяльність відділів, служб і підрозділів, окремих людей, направлена на досягнення кінцевих цілей підприємства.

Ця діяльність проходить ряд етапів, у тому числі:

процеси складання планів;

реалізацію планових рішень;

контроль результатів із внесенням корегуючих дій.

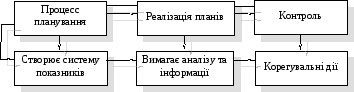

В спрощеному вигляді діяльність по плануванню представлена на рис. 2.1.

Рис. 2.1. Діяльність по плануванню на підприємстві

У цій схемі процеси планування знаходяться на першому етапі. Процес проходить ряд стадій, вимагає великої гнучкості, високої кваліфікованої підготовки кадрів і відповідає на наступні питання:

який попит теперішній і в майбутньому на продукцію, що випускається, яка думка споживачів;

які внутрішні можливості підприємства про вдосконалювання продукції і створенні нової;

які застережливі і корегуючі дії повинні бути внесені у процес створення продукції та ін.

Стадії процесу планування наступні:

Маркетингові дослідження внутрішнього і зовнішнього середовища.

Розробка планових показників і завдань на підставі портфеля замовлень.

Доведення планових показників до безпосередніх виконавців.

Реалізація планових показників і завдань.

Контроль результатів.

Інформація й аналіз виконання планових показників і завдань.

Внесення коректив і попереджуючих дій у планові показники і завдання.

Доведення скорегованих планових показників і завдань до служб, відділів і підрозділів підприємства.

Як ми бачимо, процес планування безперервний, циклічний.

Після визначення змісту і послідовності процесу складаються схеми, що відтворюють процес планування по термінах.

Послідовні схеми не можуть бути всеосяжними документами для планування, оскільки не відбивають всі зміни, що відбуваються на підприємстві, не можуть показати всі елементи процесу і взаємозв’язок між ними. Проте складання процесу схем планування корисно, тому що дисциплінує планову діяльність.

Схеми планування процесів складаються як при стратегічному плануванні, так і при тактичному.

У загальному вигляді схема процесу планування, наприклад, виробничої програми зображена на рис. 2.2.

Рис. 2.2. Схема планування виробничої програми

2.3. Нормативи і нормативно-планові розрахунки оперативних планів

Одним з основних елементів у діяльності підприємства при плануванні є створення нормативної бази. В оперативних планах на основі норм і нормативів установлюються планові завдання по термінах виготовлення продукції, виконаних об’ємів робіт, розраховують необхідні ресурси, проводять техніко-економічні обґрунтування, дають оцінку виробничої діяльності підприємства і його підрозділів та ін. Таким чином, у практиці господарського керівництва і плануванні використовується цілий комплекс техніко-економічних норм і нормативів, які є основами наукового обґрунтування планів на підприємстві. Вони повинні бути прогресивними і забезпечувати максимальну ефективність роботи підприємства в планованому періоді. Розрізняють норми, нормативи і нормативні розрахунки (календарні нормативи).

Норма – це науково-обґрунтована максимально припустима величина витрат конкретних видів ресурсів на одиницю виготовлення продукції, виконуваних робіт і послуг установленої якості в конкретних виробничо-технічних умовах. Наприклад, норма витрати розчину показує, скільки м3 розчину витрачається на 1 м3 цегельні або кладки штукатурки.

Норматив – це відносна величина, що характеризує ступінь використання матеріальних і трудових ресурсів (наприклад, рентабельність виробництва, знімання продукції на 1 м2 виробничій площі).

Нормативні розрахунки – є календарними нормативами, що розробляються на основі прогресивних норм часу на окремі технологічні процеси й операції, а також на кінцеву продукцію і сукупні виробничі процеси (наприклад, розмір оптимальної партії продукції, чи ритм період випуску деталей, виробничий цикл).

У зв’язку з різноманіттям у плановій діяльності підприємств нормативних документів, їх підрозділяють на два основних класи: норми і нормативи. У свою чергу, їх групують по трьох основних групах:

норми і нормативи витрат живої праці (норми витрат часу на одиницю продукції робіт, норми обслуговування устаткування та ін.);

норми і нормативи витрат предметів праці (норми витрати сировини, матеріалів, енергоресурсів та ін.);

норми і нормативи витрат використання засобів виробництва (різні коефіцієнти використання, коефіцієнта змінності та ін.).

Розрізняють також норми і нормативи за часом дії, характеру поширення, по призначенню використання ресурсів по об’єкті нормування: індивідуальні, групові, поточні, галузеві, цехові, власні та інші.

Широке розповсюдження на підприємствах і в організаціях незалежно від форм власності отримали трудові нормативи (норми і нормативи живої праці).

В планово-економічній діяльності повсякденно використовуються різноманітні трудові показники, засновані на витратах робочого часу і робочої сили, до складу яких входять наступні норми і нормативи: норма часу, норма виробітку, норма чисельності, норма керованості, норматив трудомісткості, норматив тривалості, загальна або повна трудомісткість, технологічна трудомісткість, виробнича трудомісткість та ін.

До матеріальних нормативів відносяться норми і нормативи витрати предметів і засобів праці.

Вони включають:

норми витрат предметів праці, які визначають плановану величину витрати основних матеріалів, енергоресурсів на виробництво одиниці чи продукції на заданий об’єм (виміряється в кг, т, шт., куб. м., грн та ін.);

нормативи використання ресурсів – це коефіцієнт, що характеризує відношення корисне матеріалу, що витрачається, до встановленої норми на одиницю продукції. Чим вище коефіцієнт і чим ближче він до одиниці, тим економічне виробництво.

При використанні матеріальних ресурсів застосовуються також видаткові коефіцієнти і виходу продукції. Видатковий коефіцієнт представляє величину, зворотню фактичного нормативу використання матеріалу, а коефіцієнт виходу – це співвідношення об’єму виробництва виробів виконуваних робіт і кількості фактично витраченого сирого матеріалу. Наприклад, металоконструкцій із прокату, виливків зі злитків та ін.

Нормативи витрат засобів праці визначають потребу підприємства в робочих місцях, виробничій площі, механізмах, технологічного оснащення та ін.

До них відносяться показники: коефіцієнти змінності і завантаження верстатів, режим роботи механізмів, фондовіддача і рентабельність основних замовлень, норми простою механізмів, норми продуктивності машин і механізмів та ін.

Нормативи організації виробництва характеризують оптимальне співвідношення між основними елементами трудових, технологічних і виробничих процесів, а також величини витрати економічних ресурсів у різних одиницях виміру і динаміку їхнього руху.

До них відносяться нормативи і норми тривалості виробничих прийомів (тривалості будівництва об’єктів); незавершеного виробництва; виробничих запасів сировини, матеріалів, палива; розмір партії запуску-випуску виробів, час налагодження – переналагодження устаткування, показники якості, технологічності й економічності та ін.

Вище перераховані норми і нормативи утворять систему норм і нормативів, вживану також в тактичному (оперативному) плануванні. Вона забезпечує можливість установлення витрат, часу трудомісткості, матеріалоємності, енергоємності використання засобів виробництва та інше, не тільки по окремих деталях, але і по всій стадії виробничого процесу і підрозділам підприємства.

В оперативному плануванні будівельного виробництва застосовують наступні норми і нормативи:

Нормативи організації і управління, у тому числі норми тривалості будівництва, підготовки виробництва, заділу, запасів матеріалів, технічного рівня будівельного виробництва (збірності, охоплення механізацією та ін.).

Змінні норми і нормативи – збірники кошторисних норм України (БНУ,РСН), різні елементні й укрупнені нормативи та ін.

Виробничі нормативи - норми витрат праці і заробітної плати, експлуатації машин і механізмів, тарифно-кваліфікаційні довідники і тарифні сітки, норми по якості робіт, витрати матеріальних ресурсів та ін.

Планові нормативи – для визначення обсягів БМР і потреби в різних ресурсах на грошову одиницю.

Планово-виробничі норми враховують місцеві умови і виробничі, застосовуються в оперативному плануванні. До них відносяться норми на укрупнений вимірник, наприклад, калькуляції трудових витрат і заробітної плати, комплектувальні відомості та ін.

При оперативному плануванні в умовах промислового і будівельного виробництва велике значення надається нормативним розрахункам або календарно-плановим нормативам. Розраховуються калькуляційний час, розмір, що запускаються у виробництво партій і виробів, ритм виготовлення виробів, виробничий цикл, норма витрати матеріальних ресурсів на один виріб та ін. В будівництві розробляються калькуляції трудових витрат і заробітної плати на конструктив або його технологічну частину, витрату того або іншого матеріалу, на окремий конструктив або кінцеву продукцію, нормативи запасу будівельних матеріалів та ін.

Штучно-калькуляційний час на один виріб або норму часу на всі роботи можна розрахувати по формулі:

![]() , (2.1)

, (2.1)

де: То – основний час на виконання операції;

Т в – допоміжний час;

Тобс – час на обслуговування робочого місця;

Тпто – припустимі перерви й особисті потреби робітника;

Тпз – підготовчо-заключний час;

n – розмір партії оброблюваних деталей.

Розмір партій, що запускаються у виробництво, і виробів визначається по формулі:

![]() , (2.2)

, (2.2)

де: Пн – планований розмір партії;

Nг – обсяг випуску деталей у планованому періоді;

Зн – витрати, зв’язані з запуском партії;

Сн – собівартість виробництва однієї деталі;

3х – витрати, зв’язані зі збереженням незавершеного виробництва;

Е – коефіцієнт ефективності виробництва деталей.

Приклад 2.1. У 2-ому кварталі поточного року планується випустити 1800 штук пральних машин. Витрати, зв’язані з запуском партії складають 1300 грн. Збереження одиниці на складі 12 грн., собівартість 100 грн., а ефективність 20%. Визначити планований розмір партії.

Розмір партії складе:

![]()

За даними попереднього прикладу визначимо ритм.

Ритм випуску деталей визначається співвідношенням показників розміру партії запуску і середньодобового випуску продукції:

![]() , (2.3)

, (2.3)

де: Нсут – середньодобовий випуск продукції, шт./дн.

В оперативному плануванні періодичність (ритм) виражена у відповідних частках у місяцях: 12м, Зм, М, М/3, М/6, М/30 чи в днях 360, 90, 30,10,5,1.

Середньодобовий випуск пральних машин складе

1800 : 90 = 20 шт./дн.,

а ритм випуску пральних машин R = 57:20 = 3 дні.

Одним з найважливіших розрахункових календарно-планових нормативів є виробничий цикл.

Виробничий цикл включає робочий період виконання заготівельних, обробних і складальних процесів, а також операцій: контрольних, транспортних і складських. Його тривалість буде дорівнює сумі часу виконання робочих процесів і регламентуючих агрегатів.

Загальна тривалість виробничого циклу при послідовному способі передачі визначуваної деталі визначається по формулі:

![]() , (2.4)

, (2.4)

де: Тпосл – тривалість послідовного циклу;

Ко – число операцій;

Пн – розмір партії деталей;

Т.ш.к. – штучно-калькуляційний час;

С – число верстатів на операції;

Т м.о. – час міжопераційних перерв.

Приклад 2.2. Розрахувати тривалість виробничого циклу виготовлення 40 деталей на чотири технологічних операції, час виконання яких дорівнює відповідно 1, 6, 4 і 3 хвилини. Міжопераційні перерви складають 10 хв. На кожній операції, крім 2ой передбачається по одному верстату. На 2й – два.

По попередній формулі визначаємо загальну тривалість виробничого циклу:

![]() хв.

хв.