Формирование и распределение прибыли предприятия для целей налогообложения

Прибыль предприятия является важнейшим показателем эффективности его деятельности, источником финансирования производственных и социальных расходов, дополнительноговознаграждения работников.

В соответствии с Налоговым Кодексом Российской Федерации (глава 25 «Налог на прибыль предприятия») определены основные условия формирования и распределения прибыли предприятия.

Прибыль, подлежащая налогообложению, определяется полученным доходом предприятия, уменьшенным на величину производственных расходов.

К доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, и внереализационные доходы.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Внереализационными доходами признаются доходы от долевого участия в других организациях, от операций купли-продажи иностранной валюты; в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; от сдачи имущества в аренду (субаренду); в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада; в виде безвозмездно полученного имущества (работ, услуг); в виде дохода прошлых лет; в виде полученный положительной разницы, полученной от переоценки имущества; в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации.

К расходам относятся расходы, связанные с производством и реализацией продукции (работ, услуг), и внереализационные расходы.

Сумма налога на прибыль предприятия определяется произведением налогооблагаемой прибыли на ставку налога на прибыль. Налоговая ставка принимается для предприятий в размере 24 процентов (если иное не предусмотрено законодательством).

После уплаты налога из прибыли формируется чистая прибыль предприятия. Чистая прибыль остается в распоряжении предприятия и используется для технического его совершенствования, расширения производства и социального развития.

Следует отметить, что абсолютный размер прибыли, характеризует экономический эффект, эффективность же деятельности предприятия определяется рентабельностью. Наиболее предпочтительны для оценки эффективности деятельности предприятия является:

– рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения прибыли к сумме затрат по реализованной продукции;

– рентабельность продаж исчисляется отношением прибыли от реализации продукции к сумме полученной выручки;

– рентабельность капитала исчисляется отношением прибыли к среднегодовой стоимости всего инвестиционного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного и т.д.

Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения производства за счет собственных накоплений.

Состав и источники финансирования капитальных вложений

Инвестиции – это долгосрочные вложения капитала в различные сферы экономики в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники, увеличения и совершенствования производимой продукции, работ, услуг, которые пользуются спросом на потребительском рынке.

Под капитальными вложениями следует понимать затраты на создание новых, реконструкцию, техническое перевооружение и расширение действующих основных фондов и производственных мощностей народного хозяйства при их планомерной циркуляции из заготовительной стадии в стадию строительного производства, а затем в стадию реализации продукции, где они превращаются в накопления.

Экономическая структура капитальных вложений отражает их целевое назначение: инвестиции непосредственно в отрасли производственной и непроизводственной сферы. Соотношение капитальных вложений в отраслях экономики между объектами производственного и непроизводственного назначения примерно составляет 3:1.

На практике инвестиции разделяют на реальные (капиталообразующие) инвестиции – это вложения в строительство новых, реконструкцию или техническое перевооружение существующих предприятий, производств и финансовые (портфельные) инвестиции – это вложения средств в покупку акций и ценных бумаг государства, других предприятий, инвестиционных фондов. В первом случае предприятие – инвестор, вкладывающее средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства. Во втором случае инвестор увеличивает свой финансовый капитал, получая дивиденды – доход на ценные бумаги.

Источниками инвестиций являются:

– централизованные средства из федерального и местных бюджетов;

– льготные государственные инвестиционные кредиты;

– централизованные внебюджетные инвестиционные фонды;

– собственные средства предприятий;

– средства индивидуальных застройщиков;

– иностранные инвестиции.

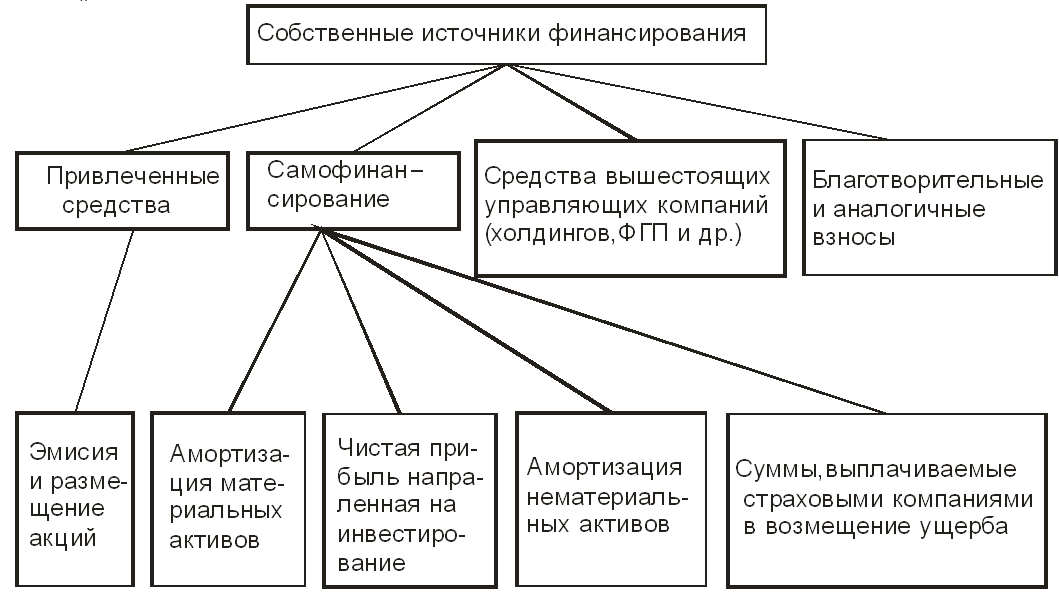

Рис. 23.3. Собственные источники и формы финансирования

инвестиционных проектов

Инвестирование в зависимости от источников может быть: межгосударственным, республиканским, муниципальным, осуществляемым предприятиями за счет собственных и заемных средств, совместным, осуществляемым гражданами, общественными и религиозными организациями, предприятиями различных негосударственных форм собственности, иностранными.

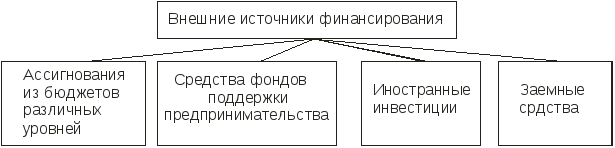

Рис. 23.4. Внешние источники финансирования инвестиционных проектов