Экономическая сущность основных производственных фондов, классификация основных фондов сервисных предприятий и показатели, характеризующие эффективность их использования

Основные фонды (средства) – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально- вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100 – кратный размер минимальной величины месячной оплаты труда за единицу. К основным фондам относятся также капитальные вложения на коренное улучшение земель и в арендованные объекты.

Основные фонды делятся на производственные и непроизводственные.

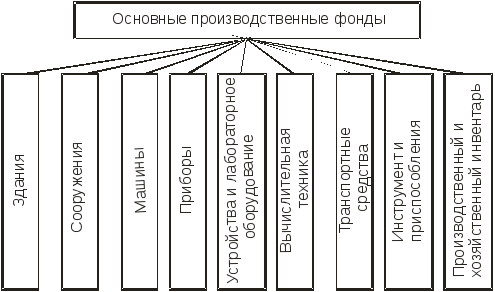

К основным производственным фондам относятся основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование, и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.).

Рис. 23.1. Структура основных производственных фондов

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т.п.).

По степени использования основные фонды подразделяются на находящиеся: в эксплуатации; запасе (резерве); стадии достройки, дооборудования, реконструкции и частичной ликвидации; на консервации.

В зависимости от имеющихся прав на объекты основные фонды подразделяются на средства, принадлежащие организации на праве собственности, находящиеся у организации в оперативном управлении или хозяйственном ведении, полученные организацией в аренду.

Основные показатели эффективности использования основных фондов можно объединить в четыре группы:

Первая группа.Обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию. В эту группу входят:

- фондоотдача (Фотд) – показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (В) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

![]() (23.1)

(23.1)

- фондоемкость (Фемк) – величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

![]() или

или![]() (23.2)

(23.2)

- фондовооруженность труда (Фв), которая определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (Ч):

![]() (23.3)

(23.3)

- рентабельность основных производственных фондов (Р), которая характеризует величину прибыли, приходящуюся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов(Ф):

![]() .

(23.4)

.

(23.4)

Вторая группа.Показатели экстенсивного использования основных фондов, отражающие уровень их использования по времени:

- коэффициент экстенсивного использования оборудования (Кэкст), который определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

![]() .

(23.5)

.

(23.5)

Третья группа.Показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности). К ним относятся коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

![]() (23.6)

(23.6)

Четвертая группа.Показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных. К ним относятся коэффициент интегрального использования оборудования (Кинтегр), который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

![]() (23.7)

(23.7)