- •Глава I. Теоретические основы бухгалтерского

- •Глава III. Учет основных средств

- •Глава IV. Учет материалов……………………………………….217

- •Глава V. Учет расчетов с персоналом

- •Глава VI. Учет затрат на производство

- •Глава VII. Основы калькулирования

- •Глава VIII. Методы и системы учета затрат и калькулирования себестоимости продукции (работ, услуг)……………………………………..322

- •Глава IX. Учет выпуска и продаж

- •Глава X. Учет денежных средств……………………………...400

- •Глава XI. Учет финансовых вложений…………………….437

- •Глава XII. Учет расчетных операций ………………………..453

- •Глава XIII. Учет финансовых результатов……………….580

- •Глава XIV. Учет капитала и резервов 618

- •Глава XV. Бухгалтерская отчетность……………………...647

- •Введение

- •Глава 1 Теоретические основы бухгалтерского учета ц ели изучения главы:

- •1.1. Учетная система организации и ее роль в информационном обеспечении процессов управления

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.2. Измерители учетной информации

- •Глава I. Теоретические основы бухгалтерского учета

- •1.3. Общая характеристика предмета бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.4. Общая характеристика метода бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.5. Балансовое обобщение

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.6. Бухгалтерские счета и двойная запись

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Счет 50 «Касса»

- •Глава I. Теоретические основы бухгалтерского учета Счет 10 «Материалы»

- •Счет 50 «Касса»

- •Счет 70 «Расчеты с персоналом по оплате труда»

- •Счет 10 «Материалы»

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.7. Документация и инвентаризация

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.8. Регистры и формы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.9. Учетная политика

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.10. Система нормативного регулирования бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Тестовые задания

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава 2 Организация бухгалтерского учета на производственных предприятиях ц ели изучения главы:

- •2.1. Общие принципы и задачи бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.2. Виды производства и их влияние на организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II, Бухгалтерский учет на производственных предприятиях

- •2.3. Классификация затрат и ее влияние на формирование себестоимости продукции и организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.4. Общая схема учета затрат производства

- •Тестовые задания

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава 3 Учет основных средств и нематериальных активов цели изучения главы:

- •3.1. Общая характеристика, классификация и оценка основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.2. Документальное оформление движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.3. Учет наличия и движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.4. Учет амортизации основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.5. Учет ремонта и восстановления объектов основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.6. Особенности учета аренды и лизинга основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.7. Учет переоценки основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.8. Инвентаризация основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.9. Учет нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава 4 Учет материалов цели изучения главы:

- •4.1. Материалы, их классификация и оценка

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Бухгалтерский учет

- •Глава IV. Учет материалов

- •4.2. Документальное оформление операций по движению материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.3. Складской учет материалов и отчетность материально ответственных лиц

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.4. Синтетический и аналитический учет материалов

- •Глава IV. Учет материалов

- •4.5. Учет расчетов с бюджетом по налогу на добавленную стоимость (ндс) по материалам

- •Глава IV. Учет материалов

- •Тестовые задания

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава 5 Учет расчетов с персоналом по оплате труда ц ели изучения главы:

- •5.1. Сущность, основы организации и задачи учета оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.2. Виды, формы и системы оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.4. Расчет заработной платы и порядок составления расчетных и платежных ведомостей

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.5. Удержания из заработной платы

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.6. Синтетический и аналитический учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.7. Учет расчетов по социальному страхованию и обеспечению

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда тестовые задания

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава 6 Учет затрат на производство продукции (работ, услуг) ц ели изучения главы:

- •6.1. Основные принципы и задачи учета затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.2. Учет материальных затрат

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.3. Учет затрат на оплату труда и его социальную защиту

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.4. Учет расходов на опытно-конструкторские разработки и научные исследования

- •6.5. Учет расходов на обслуживание производства и управление

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.6. Учет производственных потерь

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.7. Учет и оценка незавершенного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.8. Учет полуфабрикатов собственного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.9. Учет затрат вспомогательных производств

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.10. Сводный учет затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг) тестовые задания

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава 7 Основы калькулирования себестоимости продукции ц ели изучения главы:

- •7.1. Сущность, основные принципы и задачи калькулирования

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.2. Объекты калькулирования себестоимости продукции

- •7.3. Способы калькулирования себестоимости продукции (работ, услуг)

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.4. Виды калькуляций

- •Глава VII. Основы калькулирования себестоимости продукции

- •Тестовые задания

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава 8

- •8.1. Методы учета затрат на производство продукции (работ, услуг)

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.3. Система учета по центрам ответственности

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.4. Система учета «стандарт-кост»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.5. Система учета «директ-костинг»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.6. Система учета jit

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Тестовые задания

- •Бухгалтерский учет

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава 9 Учет выпуска и продаж продукции (работ, услуг) ц ели изучения главы:

- •9.1. Готовая продукция и ее оценка

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.2. Документальное оформление операций по движению готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.3. Складской учет готовой продукции и отчетность материально ответственных лиц

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.4. Учет выпуска готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.5. Учет продажи готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.6. Учет расходов на продажу

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.7. Учет финансовых результатов от продажи продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Тестовые задания

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава 10 Учет денежных средств цели изучения главы:

- •10.1. Учет кассовых операций и денежных документов

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.2. Учет операций по расчетным счетам

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.3. Учет операций по валютным счетам

- •Глава X. Учет денежных средств

- •10.4. Учет операций по специальным счетам организации

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.5. Учет переводов в пути

- •Глава X. Учет денежных средств

- •Тестовые задания

- •Глава X. Учет денежных средств

- •Глава 11 Учет финансовых вложений ц ели изучения главы:

- •11.1. Характеристика, классификация и оценка финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •11.2. Учет паев и акций

- •Глава XI. Учет финансовых вложений

- •11.3. Учет долговых ценных бумаг

- •Глава XI. Учет финансовых вложений

- •11.4. Учет предоставленных займов

- •11.5. Учет вкладов по договору простого товарищества

- •Глава XI. Учет финансовых вложений

- •Глава XI Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава 12 Учет расчетных операций

- •1 2.1. Правовое регулирование и задачи учета расчетных операций

- •Глава XII. Учет расчетных операций

- •12.2. Учет расчетов с поставщиками и подрядчиками

- •Глава XII. Учет расчетных операций

- •12.3. Учет расчетов с покупателями и заказчиками

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.4. Учет расчетов по кредитам и займам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •1) Дебет 08-3 «Строительство объектов основных средств»,

- •2) Дебет 91, кредит 67 — начисление процентов по кредиту и списание дополни тельных затрат части средств, приходящихся на строительство жилого здания.

- •Глава XII. Учет расчетных операций

- •12.5. Учет расчетов по налогам и сборам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.6. Учет расчетов с подотчетными лицами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.8. Учет расчетов с учредителями и акционерами

- •Глава XII. Учет расчетных операций

- •12.9. Учет расчетов с разными дебиторами и кредиторами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Тестовые задания

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава 13 Учет финансовых результатов ц ели изучения главы:

- •13.1. Характеристика и порядок формирования финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •1. По отраслям деятельности:

- •2. По видам деятельности:

- •3. По источникам формирования:

- •Глава XIII. Учет финансовых результатов

- •4. По составу элементов, формирующих прибыль:

- •Глава XIII. Учет финансовых результатов

- •9. По итоговому результату:

- •13.2. Учет прибылей и убытков

- •13.3. Учет прочих доходов и расходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •II. Отражение внереализационных доходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •13.4. Учет распределения прибыли

- •Глава XIII. Учет финансовых результатов

- •13.5. Учет расчетов по налогу на прибыль

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Отражение хозяйственных операций

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Тестовые задания

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава 14 Учет капитала и резервов ц ели изучения главы:

- •14.1. Организационно-правовые особенности производственных предприятий и их влияние на формирование собственного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.2. Учет уставного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.3. Учет резервного капитала

- •14.4. Учет добавочного капитала

- •Глава XIV. Учет капитала и резервов

- •14.5. Учет резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.6. Учет доходов будущих периодов

- •Глава XIV. Учет капитала и резервов

- •14.7. Учет средств целевого финансирования

- •Тестовые задания

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава 15 Бухгалтерская отчетность

- •15.1. Отчетность и ее виды

- •Глава XV Бухгалтерская отчетность

- •15.2. Основные требования, предъявляемые к бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.3. Состав и содержание бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.4. Порядок составления, представления и утверждения бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.5. Сводная бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.6. Пояснительная записка

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Литература

Глава I. Теоретические основы бухгалтерского учета

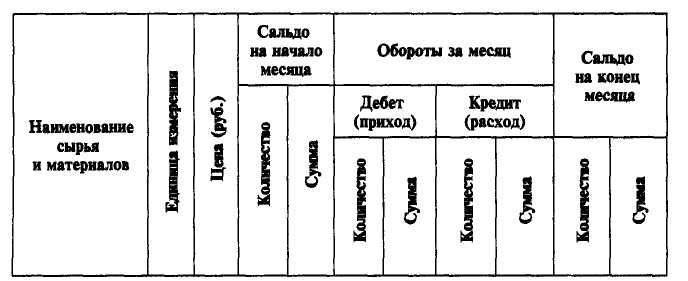

Таблица 1.5

Оборотная ведомость по счетам аналитического учета материалов за март

Большинство же аналитических счетов, на которых показываются источники средств, разного рода расчеты, ведется исключительно в денежном выражении. Поэтому в оборотных ведомостях предусматриваются колонки только для стоимостных показателей (табл. 1.6).

Таблица 1.6

Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками за март

Наименование поставщиков |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Оборотные ведомости по аналитическим счетам составляются для всех счетов одной группы, ведущейся внутри одного синтетического счета или субсчета. В этих ведомостях приводятся также наименования аналитических счетов, сальдо на начало месяца, обороты за месяц и сальдо на конец месяца. По активным аналитическим счетам в оборотной ведомости показатели сальдо на начало и конец отчетного периода приводятся только по одной колонке — в дебете (в отличие от оборотной ведомости по синтетическим счетам), так как на активных счетах кредитового сальдо не бывает. По пассивным же аналитическим счетам сальдо показывается в колонке кредита.

Бухгалтерский учет

Контрольное значение оборотной ведомости по аналитическим счетам состоит в том, что она позволяет выявить несоответствие данных аналитического и синтетического учета, т.е. те ошибки, в результате которых нарушаются указанные выше равенства.

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по дебету и кредиту в оборотной ведомости по аналитическим счетам, как правило, не совпадают. В синтетическом учете при двойной записи один счет дебетуется, а другой — кредитуется. Если аналитический учет ведется по первому счету (который в данный момент дебетуется), то на аналитическом счете будет сделана запись только по дебету. По кредиту же запись будет сделана только тогда, когда кредитуется этот же синтетический счет. Следовательно, в оборотной ведомости по аналитическим счетам итоги оборотов дебета и кредита совпадать не могут, но это не нарушает принципа двойной записи. Только по совокупности всех синтетических счетов такое равенство должно соблюдаться.

В оборотных ведомостях по аналитическим счетам содержатся данные, по которым можно судить об обеспеченности хозяйства разными видами материальных ценностей, об их движении, о состоянии расчетов с отдельными дебиторами и кредиторами. Итоговые данные, содержащиеся в аналитической оборотной ведомости, уточняют соответствующие показатели оборотной ведомости по синтетическим счетам.

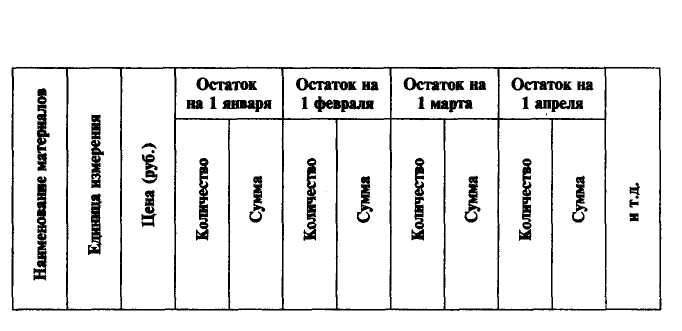

Иногда вместо оборотных ведомостей по аналитическим счетам составляются сальдовые ведомости (табл. 1.7).

Таблица 1.7

С альдовая

ведомость по счетам аналитического

учета сырья

я материалов

альдовая

ведомость по счетам аналитического

учета сырья

я материалов