- •Глава I. Теоретические основы бухгалтерского

- •Глава III. Учет основных средств

- •Глава IV. Учет материалов……………………………………….217

- •Глава V. Учет расчетов с персоналом

- •Глава VI. Учет затрат на производство

- •Глава VII. Основы калькулирования

- •Глава VIII. Методы и системы учета затрат и калькулирования себестоимости продукции (работ, услуг)……………………………………..322

- •Глава IX. Учет выпуска и продаж

- •Глава X. Учет денежных средств……………………………...400

- •Глава XI. Учет финансовых вложений…………………….437

- •Глава XII. Учет расчетных операций ………………………..453

- •Глава XIII. Учет финансовых результатов……………….580

- •Глава XIV. Учет капитала и резервов 618

- •Глава XV. Бухгалтерская отчетность……………………...647

- •Введение

- •Глава 1 Теоретические основы бухгалтерского учета ц ели изучения главы:

- •1.1. Учетная система организации и ее роль в информационном обеспечении процессов управления

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.2. Измерители учетной информации

- •Глава I. Теоретические основы бухгалтерского учета

- •1.3. Общая характеристика предмета бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.4. Общая характеристика метода бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.5. Балансовое обобщение

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.6. Бухгалтерские счета и двойная запись

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Счет 50 «Касса»

- •Глава I. Теоретические основы бухгалтерского учета Счет 10 «Материалы»

- •Счет 50 «Касса»

- •Счет 70 «Расчеты с персоналом по оплате труда»

- •Счет 10 «Материалы»

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.7. Документация и инвентаризация

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.8. Регистры и формы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.9. Учетная политика

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.10. Система нормативного регулирования бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Тестовые задания

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава 2 Организация бухгалтерского учета на производственных предприятиях ц ели изучения главы:

- •2.1. Общие принципы и задачи бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.2. Виды производства и их влияние на организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II, Бухгалтерский учет на производственных предприятиях

- •2.3. Классификация затрат и ее влияние на формирование себестоимости продукции и организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.4. Общая схема учета затрат производства

- •Тестовые задания

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава 3 Учет основных средств и нематериальных активов цели изучения главы:

- •3.1. Общая характеристика, классификация и оценка основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.2. Документальное оформление движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.3. Учет наличия и движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.4. Учет амортизации основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.5. Учет ремонта и восстановления объектов основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.6. Особенности учета аренды и лизинга основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.7. Учет переоценки основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.8. Инвентаризация основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.9. Учет нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава 4 Учет материалов цели изучения главы:

- •4.1. Материалы, их классификация и оценка

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Бухгалтерский учет

- •Глава IV. Учет материалов

- •4.2. Документальное оформление операций по движению материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.3. Складской учет материалов и отчетность материально ответственных лиц

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.4. Синтетический и аналитический учет материалов

- •Глава IV. Учет материалов

- •4.5. Учет расчетов с бюджетом по налогу на добавленную стоимость (ндс) по материалам

- •Глава IV. Учет материалов

- •Тестовые задания

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава 5 Учет расчетов с персоналом по оплате труда ц ели изучения главы:

- •5.1. Сущность, основы организации и задачи учета оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.2. Виды, формы и системы оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.4. Расчет заработной платы и порядок составления расчетных и платежных ведомостей

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.5. Удержания из заработной платы

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.6. Синтетический и аналитический учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.7. Учет расчетов по социальному страхованию и обеспечению

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда тестовые задания

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава 6 Учет затрат на производство продукции (работ, услуг) ц ели изучения главы:

- •6.1. Основные принципы и задачи учета затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.2. Учет материальных затрат

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.3. Учет затрат на оплату труда и его социальную защиту

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.4. Учет расходов на опытно-конструкторские разработки и научные исследования

- •6.5. Учет расходов на обслуживание производства и управление

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.6. Учет производственных потерь

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.7. Учет и оценка незавершенного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.8. Учет полуфабрикатов собственного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.9. Учет затрат вспомогательных производств

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.10. Сводный учет затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг) тестовые задания

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава 7 Основы калькулирования себестоимости продукции ц ели изучения главы:

- •7.1. Сущность, основные принципы и задачи калькулирования

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.2. Объекты калькулирования себестоимости продукции

- •7.3. Способы калькулирования себестоимости продукции (работ, услуг)

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.4. Виды калькуляций

- •Глава VII. Основы калькулирования себестоимости продукции

- •Тестовые задания

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава 8

- •8.1. Методы учета затрат на производство продукции (работ, услуг)

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.3. Система учета по центрам ответственности

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.4. Система учета «стандарт-кост»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.5. Система учета «директ-костинг»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.6. Система учета jit

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Тестовые задания

- •Бухгалтерский учет

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава 9 Учет выпуска и продаж продукции (работ, услуг) ц ели изучения главы:

- •9.1. Готовая продукция и ее оценка

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.2. Документальное оформление операций по движению готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.3. Складской учет готовой продукции и отчетность материально ответственных лиц

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.4. Учет выпуска готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.5. Учет продажи готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.6. Учет расходов на продажу

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.7. Учет финансовых результатов от продажи продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Тестовые задания

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава 10 Учет денежных средств цели изучения главы:

- •10.1. Учет кассовых операций и денежных документов

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.2. Учет операций по расчетным счетам

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.3. Учет операций по валютным счетам

- •Глава X. Учет денежных средств

- •10.4. Учет операций по специальным счетам организации

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.5. Учет переводов в пути

- •Глава X. Учет денежных средств

- •Тестовые задания

- •Глава X. Учет денежных средств

- •Глава 11 Учет финансовых вложений ц ели изучения главы:

- •11.1. Характеристика, классификация и оценка финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •11.2. Учет паев и акций

- •Глава XI. Учет финансовых вложений

- •11.3. Учет долговых ценных бумаг

- •Глава XI. Учет финансовых вложений

- •11.4. Учет предоставленных займов

- •11.5. Учет вкладов по договору простого товарищества

- •Глава XI. Учет финансовых вложений

- •Глава XI Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава 12 Учет расчетных операций

- •1 2.1. Правовое регулирование и задачи учета расчетных операций

- •Глава XII. Учет расчетных операций

- •12.2. Учет расчетов с поставщиками и подрядчиками

- •Глава XII. Учет расчетных операций

- •12.3. Учет расчетов с покупателями и заказчиками

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.4. Учет расчетов по кредитам и займам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •1) Дебет 08-3 «Строительство объектов основных средств»,

- •2) Дебет 91, кредит 67 — начисление процентов по кредиту и списание дополни тельных затрат части средств, приходящихся на строительство жилого здания.

- •Глава XII. Учет расчетных операций

- •12.5. Учет расчетов по налогам и сборам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.6. Учет расчетов с подотчетными лицами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.8. Учет расчетов с учредителями и акционерами

- •Глава XII. Учет расчетных операций

- •12.9. Учет расчетов с разными дебиторами и кредиторами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Тестовые задания

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава 13 Учет финансовых результатов ц ели изучения главы:

- •13.1. Характеристика и порядок формирования финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •1. По отраслям деятельности:

- •2. По видам деятельности:

- •3. По источникам формирования:

- •Глава XIII. Учет финансовых результатов

- •4. По составу элементов, формирующих прибыль:

- •Глава XIII. Учет финансовых результатов

- •9. По итоговому результату:

- •13.2. Учет прибылей и убытков

- •13.3. Учет прочих доходов и расходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •II. Отражение внереализационных доходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •13.4. Учет распределения прибыли

- •Глава XIII. Учет финансовых результатов

- •13.5. Учет расчетов по налогу на прибыль

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Отражение хозяйственных операций

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Тестовые задания

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава 14 Учет капитала и резервов ц ели изучения главы:

- •14.1. Организационно-правовые особенности производственных предприятий и их влияние на формирование собственного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.2. Учет уставного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.3. Учет резервного капитала

- •14.4. Учет добавочного капитала

- •Глава XIV. Учет капитала и резервов

- •14.5. Учет резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.6. Учет доходов будущих периодов

- •Глава XIV. Учет капитала и резервов

- •14.7. Учет средств целевого финансирования

- •Тестовые задания

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава 15 Бухгалтерская отчетность

- •15.1. Отчетность и ее виды

- •Глава XV Бухгалтерская отчетность

- •15.2. Основные требования, предъявляемые к бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.3. Состав и содержание бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.4. Порядок составления, представления и утверждения бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.5. Сводная бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.6. Пояснительная записка

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Литература

Глава I. Теоретические основы бухгалтерского учета

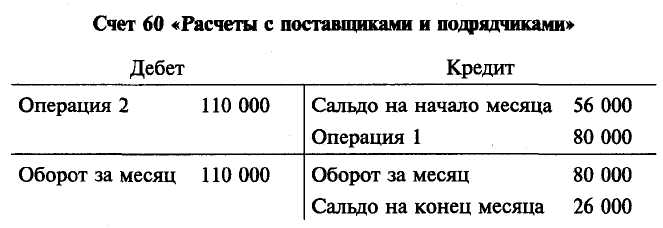

Записи на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками» будут сделаны следующим образом:

В этом счете приведены только общие данные о расчетах с поставщиками. Расчеты же с каждым поставщиком в отдельности из него не видны. Для этого откроем аналитические счета по условиям приведенного примера:

Поставщик «А»

|

Дебет |

|

|

|

Кредит |

|

|

Операция |

2 |

70 |

000 |

Сальдо на Операция |

начало месяца 1 |

40 50 |

000 000 |

Оборот за |

месяц |

70 |

000 |

Оборот за Сальдо на |

месяц конец месяца |

50 20 |

000 000 |

Поставщик «Б»

|

Дебет |

|

|

|

Кредит |

|

Операция |

2 |

40 |

000 |

Сальдо на Операция |

начало месяца 1 |

16 000 30 000 |

Оборот за |

месяц |

40 |

000 |

Оборот за Сальдо на |

месяц конец месяца |

30 000 6000 |

Как видим, общие суммы остатков и оборотов, отраженных на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками», записаны отдельными (частными) суммами по аналитическим счетам конкретных поставщиков, к которым они относятся. В этом при-

Бухгалтерский учет

мере общие итоги записей по аналитическим счетам должны совпадать с записями в синтетическом учете. Проверим это совпадение:

сальдо на начало месяца 56 000 руб. (40 000 +16 000)

оборот по кредиту за месяц 80 000 руб. (50 000 + 30 000)

оборот по дебету за месяц 110 000 руб. (70 000 + 40 000)

сальдо на конец месяца 26 000 руб. (20 000 + 6000)

Совпадение соответствующих сумм обязательно, так как в аналитические счета в детальном развернутом виде записываются остатки и суммы по операциям, отраженные и на синтетическом счете, в развитие которого ведутся эти аналитические счета.

Записи на аналитических счетах источников средств и расчетов ведутся в денежных измерителях. Схематически они выглядят так же, как и синтетические счета. На аналитических счетах, отражающих движение хозяйственных средств (материалов, товаров, готовой продукции и др.), записи делаются одновременно и в натуральном, и в денежном выражении.

Повторим: хозяйственная операция, записанная в синтетическом счете, обязательно отражается и на соответствующих аналитических счетах, ведущихся в развитие данного синтетического счета. Суммы остатков по всем аналитическим счетам должны быть равны начальному и конечному остаткам синтетического счета, в развитие которого ведутся эти аналитические счета. Итоги оборотов по дебету и кредиту аналитических счетов должны быть равны дебетовому и кредитовому обороту соответствующего синтетического счета.

Аналитический учет играет важную контрольную роль: он позволяет установить правильность ведения бухгалтерского учета, выявить ошибки в учетных записях и своевременно их исправить. Используя его данные, контролируют состояние запасов отдельных видов товарно-материальных ценностей, их соответствие установленным нормам, состояние расчетов с отдельными дебиторами, степень расходования средств по каждой статье производственных затрат.

Субсчета. Субсчета представляют собой дополнительную группировку показателей однородных аналитических счетов в пределах данного синтетического счета. Они занимают промежуточное положение между аналитическими и синтетическими счетами. При наличии субсчетов записи строятся по схеме: синтетические счета — субсчета — аналитические счета. Субсчета применяются, прежде всего, в учете товарно-материальных ценностей. Дело в том, что на