- •Глава I. Теоретические основы бухгалтерского

- •Глава III. Учет основных средств

- •Глава IV. Учет материалов……………………………………….217

- •Глава V. Учет расчетов с персоналом

- •Глава VI. Учет затрат на производство

- •Глава VII. Основы калькулирования

- •Глава VIII. Методы и системы учета затрат и калькулирования себестоимости продукции (работ, услуг)……………………………………..322

- •Глава IX. Учет выпуска и продаж

- •Глава X. Учет денежных средств……………………………...400

- •Глава XI. Учет финансовых вложений…………………….437

- •Глава XII. Учет расчетных операций ………………………..453

- •Глава XIII. Учет финансовых результатов……………….580

- •Глава XIV. Учет капитала и резервов 618

- •Глава XV. Бухгалтерская отчетность……………………...647

- •Введение

- •Глава 1 Теоретические основы бухгалтерского учета ц ели изучения главы:

- •1.1. Учетная система организации и ее роль в информационном обеспечении процессов управления

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.2. Измерители учетной информации

- •Глава I. Теоретические основы бухгалтерского учета

- •1.3. Общая характеристика предмета бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.4. Общая характеристика метода бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.5. Балансовое обобщение

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.6. Бухгалтерские счета и двойная запись

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Счет 50 «Касса»

- •Глава I. Теоретические основы бухгалтерского учета Счет 10 «Материалы»

- •Счет 50 «Касса»

- •Счет 70 «Расчеты с персоналом по оплате труда»

- •Счет 10 «Материалы»

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.7. Документация и инвентаризация

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.8. Регистры и формы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.9. Учетная политика

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.10. Система нормативного регулирования бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Тестовые задания

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава 2 Организация бухгалтерского учета на производственных предприятиях ц ели изучения главы:

- •2.1. Общие принципы и задачи бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.2. Виды производства и их влияние на организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II, Бухгалтерский учет на производственных предприятиях

- •2.3. Классификация затрат и ее влияние на формирование себестоимости продукции и организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.4. Общая схема учета затрат производства

- •Тестовые задания

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава 3 Учет основных средств и нематериальных активов цели изучения главы:

- •3.1. Общая характеристика, классификация и оценка основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.2. Документальное оформление движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.3. Учет наличия и движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.4. Учет амортизации основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.5. Учет ремонта и восстановления объектов основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.6. Особенности учета аренды и лизинга основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.7. Учет переоценки основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.8. Инвентаризация основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.9. Учет нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава 4 Учет материалов цели изучения главы:

- •4.1. Материалы, их классификация и оценка

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Бухгалтерский учет

- •Глава IV. Учет материалов

- •4.2. Документальное оформление операций по движению материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.3. Складской учет материалов и отчетность материально ответственных лиц

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.4. Синтетический и аналитический учет материалов

- •Глава IV. Учет материалов

- •4.5. Учет расчетов с бюджетом по налогу на добавленную стоимость (ндс) по материалам

- •Глава IV. Учет материалов

- •Тестовые задания

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава 5 Учет расчетов с персоналом по оплате труда ц ели изучения главы:

- •5.1. Сущность, основы организации и задачи учета оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.2. Виды, формы и системы оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.4. Расчет заработной платы и порядок составления расчетных и платежных ведомостей

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.5. Удержания из заработной платы

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.6. Синтетический и аналитический учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.7. Учет расчетов по социальному страхованию и обеспечению

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда тестовые задания

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава 6 Учет затрат на производство продукции (работ, услуг) ц ели изучения главы:

- •6.1. Основные принципы и задачи учета затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.2. Учет материальных затрат

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.3. Учет затрат на оплату труда и его социальную защиту

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.4. Учет расходов на опытно-конструкторские разработки и научные исследования

- •6.5. Учет расходов на обслуживание производства и управление

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.6. Учет производственных потерь

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.7. Учет и оценка незавершенного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.8. Учет полуфабрикатов собственного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.9. Учет затрат вспомогательных производств

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.10. Сводный учет затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг) тестовые задания

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава 7 Основы калькулирования себестоимости продукции ц ели изучения главы:

- •7.1. Сущность, основные принципы и задачи калькулирования

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.2. Объекты калькулирования себестоимости продукции

- •7.3. Способы калькулирования себестоимости продукции (работ, услуг)

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.4. Виды калькуляций

- •Глава VII. Основы калькулирования себестоимости продукции

- •Тестовые задания

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава 8

- •8.1. Методы учета затрат на производство продукции (работ, услуг)

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.3. Система учета по центрам ответственности

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.4. Система учета «стандарт-кост»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.5. Система учета «директ-костинг»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.6. Система учета jit

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Тестовые задания

- •Бухгалтерский учет

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава 9 Учет выпуска и продаж продукции (работ, услуг) ц ели изучения главы:

- •9.1. Готовая продукция и ее оценка

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.2. Документальное оформление операций по движению готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.3. Складской учет готовой продукции и отчетность материально ответственных лиц

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.4. Учет выпуска готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.5. Учет продажи готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.6. Учет расходов на продажу

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.7. Учет финансовых результатов от продажи продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Тестовые задания

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава 10 Учет денежных средств цели изучения главы:

- •10.1. Учет кассовых операций и денежных документов

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.2. Учет операций по расчетным счетам

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.3. Учет операций по валютным счетам

- •Глава X. Учет денежных средств

- •10.4. Учет операций по специальным счетам организации

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.5. Учет переводов в пути

- •Глава X. Учет денежных средств

- •Тестовые задания

- •Глава X. Учет денежных средств

- •Глава 11 Учет финансовых вложений ц ели изучения главы:

- •11.1. Характеристика, классификация и оценка финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •11.2. Учет паев и акций

- •Глава XI. Учет финансовых вложений

- •11.3. Учет долговых ценных бумаг

- •Глава XI. Учет финансовых вложений

- •11.4. Учет предоставленных займов

- •11.5. Учет вкладов по договору простого товарищества

- •Глава XI. Учет финансовых вложений

- •Глава XI Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава 12 Учет расчетных операций

- •1 2.1. Правовое регулирование и задачи учета расчетных операций

- •Глава XII. Учет расчетных операций

- •12.2. Учет расчетов с поставщиками и подрядчиками

- •Глава XII. Учет расчетных операций

- •12.3. Учет расчетов с покупателями и заказчиками

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.4. Учет расчетов по кредитам и займам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •1) Дебет 08-3 «Строительство объектов основных средств»,

- •2) Дебет 91, кредит 67 — начисление процентов по кредиту и списание дополни тельных затрат части средств, приходящихся на строительство жилого здания.

- •Глава XII. Учет расчетных операций

- •12.5. Учет расчетов по налогам и сборам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.6. Учет расчетов с подотчетными лицами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.8. Учет расчетов с учредителями и акционерами

- •Глава XII. Учет расчетных операций

- •12.9. Учет расчетов с разными дебиторами и кредиторами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Тестовые задания

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава 13 Учет финансовых результатов ц ели изучения главы:

- •13.1. Характеристика и порядок формирования финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •1. По отраслям деятельности:

- •2. По видам деятельности:

- •3. По источникам формирования:

- •Глава XIII. Учет финансовых результатов

- •4. По составу элементов, формирующих прибыль:

- •Глава XIII. Учет финансовых результатов

- •9. По итоговому результату:

- •13.2. Учет прибылей и убытков

- •13.3. Учет прочих доходов и расходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •II. Отражение внереализационных доходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •13.4. Учет распределения прибыли

- •Глава XIII. Учет финансовых результатов

- •13.5. Учет расчетов по налогу на прибыль

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Отражение хозяйственных операций

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Тестовые задания

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава 14 Учет капитала и резервов ц ели изучения главы:

- •14.1. Организационно-правовые особенности производственных предприятий и их влияние на формирование собственного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.2. Учет уставного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.3. Учет резервного капитала

- •14.4. Учет добавочного капитала

- •Глава XIV. Учет капитала и резервов

- •14.5. Учет резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.6. Учет доходов будущих периодов

- •Глава XIV. Учет капитала и резервов

- •14.7. Учет средств целевого финансирования

- •Тестовые задания

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава 15 Бухгалтерская отчетность

- •15.1. Отчетность и ее виды

- •Глава XV Бухгалтерская отчетность

- •15.2. Основные требования, предъявляемые к бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.3. Состав и содержание бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.4. Порядок составления, представления и утверждения бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.5. Сводная бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.6. Пояснительная записка

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Литература

1.6. Бухгалтерские счета и двойная запись

Бухгалтерские счета, их содержание и строение. На каждом предприятии ежедневно возникает множество хозяйственных операций, которые невозможно учесть при помощи изменения баланса. Для учета хозяйственных средств, их источников и хозяйственных процессов применяют счета бухгалтерского учета.

Счет представляет собой способ группировки текущего учета и контроля объектов учета с целью получения необходимых данных. Счета открывают в порядке развития статей баланса для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (в соответствии с группировкой, принятой в учете).

Основанием для записей на счета хозяйственных операций служат оформленные документы. Учет на счетах ведут в денежном измерителе, что позволяет обобщить разнообразные хозяйственные средства и их источники. Счета являются элементом метода бухгалтерского учета. Они состоят из двух частей или сторон: левая часть называется дебетам, правая — кредитом.

В учебных целях счета представлены в виде схем, которые имеют следующую форму:

Счет (указывают наименование счета)

Дебет |

Кредит |

|

|

Глава I. Теоретические основы бухгалтерского учета

Счета, предназначенные для учета видов хозяйственных средств, называют активными. Остатки по этим счетам отражаются в активе баланса. К активным счетам относятся: 01 «Основные средства», 10 «Материалы», 11 «Животные на выращивании и откорме», 50 «Касса», 51 «Расчетные счета», 71 «Расчеты с подотчетными лицами» и др.

Счета, предназначенные для учета источников формирования хозяйственных средств, называют пассивными. Остатки по этим счетам находят отражение в пассиве баланса. К пассивным счетам относятся: 80 «Уставный капитал», 70 «Расчеты с персоналом по оплате труда», 66 «Расчеты по краткосрочным кредитам и займам» и другие счета.

В практике учета существует группа активно-пассивных счетов. На них одновременно учитывают хозяйственные средства (по дебету) и источники хозяйственных средств (по кредиту). Например, счет 76 «Расчеты с разными дебиторами и кредиторами».

На активные счета записывают: по дебету — остаток хозяйственных средств на начало месяца, увеличение хозяйственных средств за месяц и остаток хозяйственных средств на конец месяца; по кредиту — уменьшение хозяйственных средств.

На пассивные счета записывают: по кредиту — остаток источников хозяйственных средств на начало месяца, увеличение источников за месяц и их остаток на конец месяца, по дебету — уменьшение источников хозяйственных средств.

На активно-пассивные счета по дебету и кредиту одновременно записывают остатки хозяйственных средств (по дебету) и остатки источников хозяйственных средств (по кредиту). Запись по дебету активно-пассивного счета означает увеличение хозяйственных средств (дебета счета) либо уменьшение источников хозяйственных средств (кредита счета) в зависимости от содержания операции. Запись по кредиту активно-пассивного счета означает увеличение источников хозяйственных средств (кредита счета) либо уменьшение хозяйственных средств (дебета счета) в зависимости от содержания операции. Остатки на конец месяца по активно-пассивным счетам можно получить только при помощи оборотной ведомости.

В течение месяца записи в дебет и кредит счетов производят на основании бухгалтерских документов. В конце месяца по дебету и кредиту каждого счета подсчитываются итоги. Итоговая сумма по

Бухгалтерский учет

записям за месяц называется оборотом. Оборот, учтенный по дебету счета, называют дебетовым, по кредиту — кредитовым.

Чтобы получить остаток на конец месяца по активному счету, необходимо к остатку на начало месяца по дебету счета прибавить оборот по дебету счета и вычесть оборот по кредиту этого счета; вновь полученный остаток записывают по дебету счета. Схема активного счета приведена ниже.

Активный счет

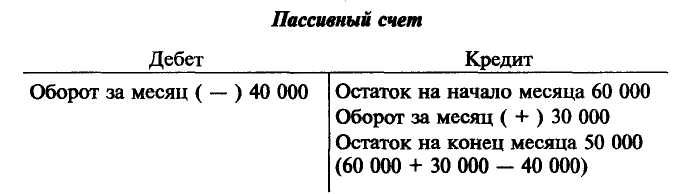

Чтобы получить остаток на конец месяца по пассивному счету, необходимо к остатку на начало месяца по кредиту счета прибавить оборот по кредиту счета и вычесть оборот по дебету этого счета, а вновь полученный остаток записать по кредиту счета. Схема пассивного счета приведена ниже.

Для получения остатка на конец месяца по активно-пассивному счету необходимо пользоваться правилами, предусмотренными для активных и пассивных счетов. Однако, для того чтобы получить развернутый остаток (по дебету и кредиту) по такому счету, используют оборотную ведомость по аналитическим счетам. В ней показывают остатки (развернуто) по отдельным аналитическим активным и пассивным счетам, которые в совокупности дают остаток по активно-пассивному счету. Схема активно-пассивного счета приведена ниже.