- •Глава I. Теоретические основы бухгалтерского

- •Глава III. Учет основных средств

- •Глава IV. Учет материалов……………………………………….217

- •Глава V. Учет расчетов с персоналом

- •Глава VI. Учет затрат на производство

- •Глава VII. Основы калькулирования

- •Глава VIII. Методы и системы учета затрат и калькулирования себестоимости продукции (работ, услуг)……………………………………..322

- •Глава IX. Учет выпуска и продаж

- •Глава X. Учет денежных средств……………………………...400

- •Глава XI. Учет финансовых вложений…………………….437

- •Глава XII. Учет расчетных операций ………………………..453

- •Глава XIII. Учет финансовых результатов……………….580

- •Глава XIV. Учет капитала и резервов 618

- •Глава XV. Бухгалтерская отчетность……………………...647

- •Введение

- •Глава 1 Теоретические основы бухгалтерского учета ц ели изучения главы:

- •1.1. Учетная система организации и ее роль в информационном обеспечении процессов управления

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.2. Измерители учетной информации

- •Глава I. Теоретические основы бухгалтерского учета

- •1.3. Общая характеристика предмета бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.4. Общая характеристика метода бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.5. Балансовое обобщение

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.6. Бухгалтерские счета и двойная запись

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Счет 50 «Касса»

- •Глава I. Теоретические основы бухгалтерского учета Счет 10 «Материалы»

- •Счет 50 «Касса»

- •Счет 70 «Расчеты с персоналом по оплате труда»

- •Счет 10 «Материалы»

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.7. Документация и инвентаризация

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.8. Регистры и формы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.9. Учетная политика

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •1.10. Система нормативного регулирования бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Тестовые задания

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава I. Теоретические основы бухгалтерского учета

- •Глава 2 Организация бухгалтерского учета на производственных предприятиях ц ели изучения главы:

- •2.1. Общие принципы и задачи бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.2. Виды производства и их влияние на организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II, Бухгалтерский учет на производственных предприятиях

- •2.3. Классификация затрат и ее влияние на формирование себестоимости продукции и организацию бухгалтерского учета

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •2.4. Общая схема учета затрат производства

- •Тестовые задания

- •Глава II. Бухгалтерский учет на производственных предприятиях

- •Глава 3 Учет основных средств и нематериальных активов цели изучения главы:

- •3.1. Общая характеристика, классификация и оценка основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.2. Документальное оформление движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.3. Учет наличия и движения основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.4. Учет амортизации основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.5. Учет ремонта и восстановления объектов основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.6. Особенности учета аренды и лизинга основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •3.7. Учет переоценки основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.8. Инвентаризация основных средств

- •Глава III. Учет основных средств и нематериальных активов

- •3.9. Учет нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава III. Учет основных средств и нематериальных активов

- •Глава 4 Учет материалов цели изучения главы:

- •4.1. Материалы, их классификация и оценка

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Бухгалтерский учет

- •Глава IV. Учет материалов

- •4.2. Документальное оформление операций по движению материалов

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.3. Складской учет материалов и отчетность материально ответственных лиц

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •4.4. Синтетический и аналитический учет материалов

- •Глава IV. Учет материалов

- •4.5. Учет расчетов с бюджетом по налогу на добавленную стоимость (ндс) по материалам

- •Глава IV. Учет материалов

- •Тестовые задания

- •Глава IV. Учет материалов

- •Глава IV. Учет материалов

- •Глава 5 Учет расчетов с персоналом по оплате труда ц ели изучения главы:

- •5.1. Сущность, основы организации и задачи учета оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.2. Виды, формы и системы оплаты труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.4. Расчет заработной платы и порядок составления расчетных и платежных ведомостей

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.5. Удержания из заработной платы

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.6. Синтетический и аналитический учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда

- •5.7. Учет расчетов по социальному страхованию и обеспечению

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава V. Учет расчетов с персоналом по оплате труда тестовые задания

- •Глава V. Учет расчетов с персоналом по оплате труда

- •Глава 6 Учет затрат на производство продукции (работ, услуг) ц ели изучения главы:

- •6.1. Основные принципы и задачи учета затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.2. Учет материальных затрат

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.3. Учет затрат на оплату труда и его социальную защиту

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.4. Учет расходов на опытно-конструкторские разработки и научные исследования

- •6.5. Учет расходов на обслуживание производства и управление

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.6. Учет производственных потерь

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.7. Учет и оценка незавершенного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.8. Учет полуфабрикатов собственного производства

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.9. Учет затрат вспомогательных производств

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •6.10. Сводный учет затрат на производство

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава VI. Учет затрат на производство продукции (работ, услуг) тестовые задания

- •Глава VI. Учет затрат на производство продукции (работ, услуг)

- •Глава 7 Основы калькулирования себестоимости продукции ц ели изучения главы:

- •7.1. Сущность, основные принципы и задачи калькулирования

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.2. Объекты калькулирования себестоимости продукции

- •7.3. Способы калькулирования себестоимости продукции (работ, услуг)

- •Глава VII. Основы калькулирования себестоимости продукции

- •7.4. Виды калькуляций

- •Глава VII. Основы калькулирования себестоимости продукции

- •Тестовые задания

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава VII. Основы калькулирования себестоимости продукции

- •Глава 8

- •8.1. Методы учета затрат на производство продукции (работ, услуг)

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.3. Система учета по центрам ответственности

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.4. Система учета «стандарт-кост»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.5. Система учета «директ-костинг»

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •8.6. Система учета jit

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Тестовые задания

- •Бухгалтерский учет

- •Глава VIII. Учет затрат и калькулирование себестоимости

- •Глава 9 Учет выпуска и продаж продукции (работ, услуг) ц ели изучения главы:

- •9.1. Готовая продукция и ее оценка

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.2. Документальное оформление операций по движению готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.3. Складской учет готовой продукции и отчетность материально ответственных лиц

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.4. Учет выпуска готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.5. Учет продажи готовой продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.6. Учет расходов на продажу

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •9.7. Учет финансовых результатов от продажи продукции

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Тестовые задания

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава IX. Учет выпуска и продаж продукции (работ, услуг)

- •Глава 10 Учет денежных средств цели изучения главы:

- •10.1. Учет кассовых операций и денежных документов

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.2. Учет операций по расчетным счетам

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.3. Учет операций по валютным счетам

- •Глава X. Учет денежных средств

- •10.4. Учет операций по специальным счетам организации

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •Глава X. Учет денежных средств

- •10.5. Учет переводов в пути

- •Глава X. Учет денежных средств

- •Тестовые задания

- •Глава X. Учет денежных средств

- •Глава 11 Учет финансовых вложений ц ели изучения главы:

- •11.1. Характеристика, классификация и оценка финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •11.2. Учет паев и акций

- •Глава XI. Учет финансовых вложений

- •11.3. Учет долговых ценных бумаг

- •Глава XI. Учет финансовых вложений

- •11.4. Учет предоставленных займов

- •11.5. Учет вкладов по договору простого товарищества

- •Глава XI. Учет финансовых вложений

- •Глава XI Учет финансовых вложений

- •Глава XI. Учет финансовых вложений

- •Глава 12 Учет расчетных операций

- •1 2.1. Правовое регулирование и задачи учета расчетных операций

- •Глава XII. Учет расчетных операций

- •12.2. Учет расчетов с поставщиками и подрядчиками

- •Глава XII. Учет расчетных операций

- •12.3. Учет расчетов с покупателями и заказчиками

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.4. Учет расчетов по кредитам и займам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •1) Дебет 08-3 «Строительство объектов основных средств»,

- •2) Дебет 91, кредит 67 — начисление процентов по кредиту и списание дополни тельных затрат части средств, приходящихся на строительство жилого здания.

- •Глава XII. Учет расчетных операций

- •12.5. Учет расчетов по налогам и сборам

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.6. Учет расчетов с подотчетными лицами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •12.8. Учет расчетов с учредителями и акционерами

- •Глава XII. Учет расчетных операций

- •12.9. Учет расчетов с разными дебиторами и кредиторами

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Тестовые задания

- •Глава XII. Учет расчетных операций

- •Глава XII. Учет расчетных операций

- •Глава 13 Учет финансовых результатов ц ели изучения главы:

- •13.1. Характеристика и порядок формирования финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •1. По отраслям деятельности:

- •2. По видам деятельности:

- •3. По источникам формирования:

- •Глава XIII. Учет финансовых результатов

- •4. По составу элементов, формирующих прибыль:

- •Глава XIII. Учет финансовых результатов

- •9. По итоговому результату:

- •13.2. Учет прибылей и убытков

- •13.3. Учет прочих доходов и расходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •II. Отражение внереализационных доходов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •13.4. Учет распределения прибыли

- •Глава XIII. Учет финансовых результатов

- •13.5. Учет расчетов по налогу на прибыль

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Отражение хозяйственных операций

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Тестовые задания

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава XIII. Учет финансовых результатов

- •Глава 14 Учет капитала и резервов ц ели изучения главы:

- •14.1. Организационно-правовые особенности производственных предприятий и их влияние на формирование собственного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.2. Учет уставного капитала

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.3. Учет резервного капитала

- •14.4. Учет добавочного капитала

- •Глава XIV. Учет капитала и резервов

- •14.5. Учет резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •14.6. Учет доходов будущих периодов

- •Глава XIV. Учет капитала и резервов

- •14.7. Учет средств целевого финансирования

- •Тестовые задания

- •Глава XIV. Учет капитала и резервов

- •Глава XIV. Учет капитала и резервов

- •Глава 15 Бухгалтерская отчетность

- •15.1. Отчетность и ее виды

- •Глава XV Бухгалтерская отчетность

- •15.2. Основные требования, предъявляемые к бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.3. Состав и содержание бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.4. Порядок составления, представления и утверждения бухгалтерской отчетности

- •Глава XV. Бухгалтерская отчетность

- •15.5. Сводная бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •15.6. Пояснительная записка

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Глава XV. Бухгалтерская отчетность

- •Литература

Глава I. Теоретические основы бухгалтерского учета

В международной практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная.

При горизонтальной форме активы показываются в левой части баланса, а пассивы — в правой. При вертикальной же форме они располагаются последовательно, т.е. сначала актив, затем пассив.

В США право выбора той или иной формы оставлено за компаниями. Независимо от избранного варианта применяется уравнение:

Активы = Пассивы + Капитал.

В балансах американских фирм активы располагаются в порядке убывания балансовых статей — от денежных средств в кассе до нематериальных активов. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости.

В Великобритании также разрешены обе формы бухгалтерского баланса. Однако при расположении статей баланса бухгалтеры в большинстве случаев придерживаются первоначального уровня двойственности, описанного Л. Пачоли:

Активы — Обязательства = Капитал собственника.

В российской учетной практике в настоящее время применяется вертикальная форма баланса с применением уравнения:

Активы = Капитал + Обязательства.

Отечественный бухгалтерский баланс строится по принципу повышения уровня ликвидности активов. В нем вначале отражаются менее ликвидные активы («Нематериальные активы», «Основные средства» и т. д.), а в конце — наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах и т. д.).

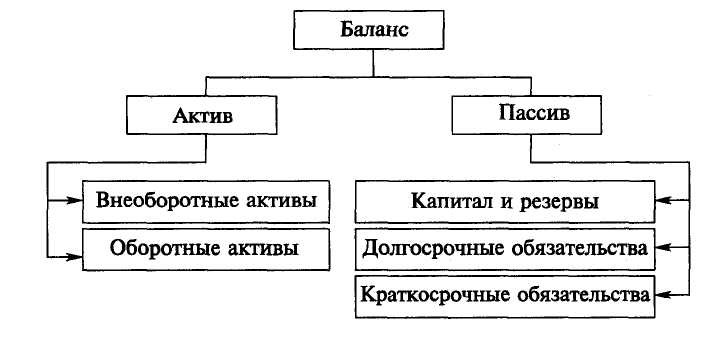

Отчетная форма действующего бухгалтерского баланса на российских предприятиях в настоящее время имеет следующую структуру (рис. 1.7).

Как видно из рисунка, в бухгалтерском балансе предусмотрены следующие разделы:

I. «Внеоборотные активы».

П. «Оборотные активы».

«Капитал и резервы».

«Долгосрочные обязательства».

V. «Краткосрочные обязательства».

Бухгалтерский учет

Рис. 1.7. Структура бухгалтерского баланса

Первые два раздела включаются в состав актива, а последние три — в состав пассива баланса. Общие итоги разделов актива или пассива называются валютой баланса.

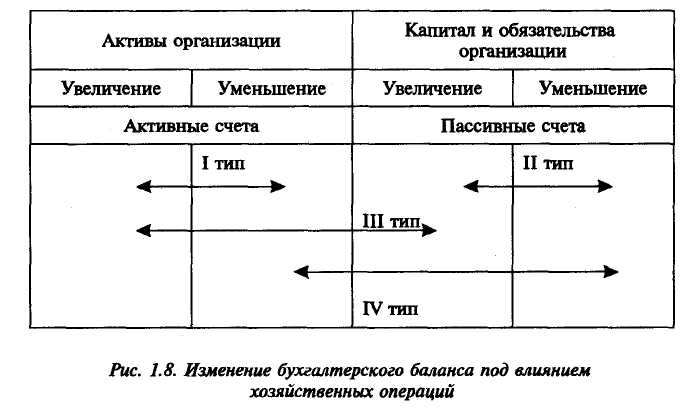

Бухгалтерский баланс под влиянием хозяйственных операций подвергается изменению. В экономической литературе выделяют четыре типа изменения в балансе (рис. 1.8).

Глава I. Теоретические основы бухгалтерского учета

Первый тип изменения затрагивает только актив баланса. Под влиянием хозяйственной операции одна статья актива увеличивается за счет уменьшения другой. При этом валюта баланса не меняется. Ярким примером может служить операция по получению денежных средств с расчетного счета. Если сумму изменения принять за X, то формула расчета выглядит так:

А + X - X = П,

где соответственно А — актив, П — пассив, X — статья баланса.

Второй тип аналогичен предыдущему. Однако он изменяет только состав пассива баланса. При этом валюта баланса также не меняется. Например, часть нераспределенной прибыли прошлого года направлена на увеличение резервного капитала. Для второго типа применяется следующая формула:

А = П + X - X.

При третьем типе одновременно увеличивается и актив, и пассив баланса. При этом также возрастает валюта баланса (на сумму влияния хозяйственной операции). К этому типу можно отнести операции, связанные с поступлением и оприходованием ценностей, зачислением полученного банковского кредита на расчетный счет и т.д. Формула расчета при третьем типе имеет следующий вид:

А + X = П + X.

Четвертый тип изменения в балансе аналогичен третьему, но при нем валюта баланса уменьшается, например, с расчетного счета перечисляется кредиторская задолженность, налоги в бюджет. Формула расчета в этом случае выглядит следующим образом:

А - X = П - X.

Каждая хозяйственная операция влияет на бухгалтерский баланс только в одном из названных четырех направлений и затрагивает не менее двух статей баланса. Это обусловлено особенностью кругооборота хозяйственных средств, в процессе которого происходят изменения в средствах или в их источниках либо одновременно в средствах и источниках.

Итоги актива и пассива баланса увеличиваются или уменьшаются лишь в тех случаях, когда хозяйственная операция затрагивает одновременно и средства, и их источники, т.е. актив и пассив одновременно, что бывает при поступлении средств в хозяйство или при

Бухгалтерский учет

их выбытии. Другие же операции вызывают перегруппировку сумм внутри статей актива или пассива и не изменяют итог баланса.

К каким бы изменениям в балансе ни приводила хозяйственная операция, равенство итогов актива и пассива баланса сохраняется, что обусловлено принятым способом отражения хозяйственных операций.

Данные выводы играют большую роль в доказательстве двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции.

Способ балансового обобщения, повторяем, позволяет контролировать состояние и использование средств предприятия, т.е. те изменения, которые с ними происходят.