ВсебланкистрогогоучетазаносятсявКнигуприходапассажирских билетов и бланков строгого учета (форма ЛУ-7). Запасы их хранятся в сейфе впомещениях, недоступных посторонним лицам. Отвечает заих сохранностьначальникстанцииилицо, введениикоторогоонинаходятся. По окончании отчетных суток составляются отчеты об использовании бланков строгой отчетности. При наличии АРМ ТВК отчет об использовании бланков дорожных ведомостей составляется и выводится напечатьвавтоматизированномрежиме.

18.2. Номерной учет погруженных вагонов и грузов

Однимизосновныхдокументовдлясоставленияоперативнойистатистической отчетности по погрузке вагонов и грузов является Ведомость номерногоучетапогруженныхвагоновформыГУ-3, ГУ-3-ВЦ. Ведомость составляетсязакаждыеотчетныесутки. Учетведетсяпомосковскомувремени с 18 часов 01 минуты одних суток до 18-00 следующих суток, а на Красноярской, Восточно-Сибирской, Забайкальской, Дальневосточной, Сахалинской железных дорогах соответственно с 12 часов 01 минуты до 12-00 часов, наЗападно-Сибирской— с14 часов01 минутыдо14-00 часов.

Ведомости составляются вручную или в автоматизированном режиме вдвухэкземплярах отдельнонасобственную погрузкустанции, на поступившие вагоны с грузами с автомобильного, речного и морского транспорта по документам смешанного сообщения, с линий другой колеи, с иностранных железных дорог (без стран СНГ и Балтии), со строящихся железнодорожных линий, а также на погрузку в вагоны нерабочего парка.

Насобственнуюпогрузкустанцииведомостьсоставляетсяотдельно на народно-хозяйственные, экспортные, военные отправки и отправки, расчет по которым производится централизованно через управления железных дорог.

Основанием для составления форм ГУ-3, ГУ-3-ВЦ служат корешки дорожных ведомостей на вагоны, погруженные на станции (повагонные, групповыеимаршрутныеотправки), дополнительныеэкземпляры дорожных ведомостей на экспортные грузы, копии вагонных листов на сборныевагоны(мелкиеиконтейнерныеотправки), передаточныеведомости на вагоны с грузами, поступившие с других видов транспорта (прямые сообщения), копии вагонных листов (на вагоны, поступившие

210

слинийдругойколеи), сдаточныесписки(навагоны, принятыесостроящихсяжелезнодорожныхлиний), передаточныеведомостинавагоны, поступившиеотиностранныхжелезныхдорог.

Порядок ведения ведомостей ГУ-3 и ГУ-3-ВЦ изложен в Инструктивныхуказанияхопорядкесоставленияоперативнойотчетностиогрузовой работе на железных дорогах Российской Федерации.

Вагоны, загруженные контейнерами в размере менее 50 % своего приема, мелкими отправками в размере менее 50 % по массе отправок своего приема, учитываются в числе занятых по Справке о занятых и освобожденных вагонах при грузовых операциях, не учитываемых в погрузке и выгрузке (формы ГУ-92, ГУ-92-ВЦ).

18.3. Сопроводительная ведомость на выданные грузы

Сопроводительные ведомости дорожных ведомостей на выданные грузы формы ФДУ-91, ФДУ-91-ВЦ используют при пересылке дорожных ведомостей в ТехПД. Перед этим дорожные ведомости на выданныегрузыгруппируютповидамперевозок(общиеперевозкивпрямом сообщении, воинские перевозки, перевозки с приложением воинского требования формы 2; международные перевозки с расчетом в СКВ черезфинансовуюслужбуицентр«ЖелдоррасчетМПС»; перевозкинерабочего парка для хозяйственных нужд дорог). Сопроводительная ведомость составляется в двух экземплярах, один из которых остается в товарной конторе станции; ей присваивается номер, начиная с номера 1 (новуюнумерациюначинают1 январякаждогогода). Нумерациясопроводительных ведомостей ведется раздельно по видам перевозок.

Дорожныеведомостиидругиедокументыдолжныбытьскрепленыв левом верхнем углу так, чтобы был виден номер вагона.

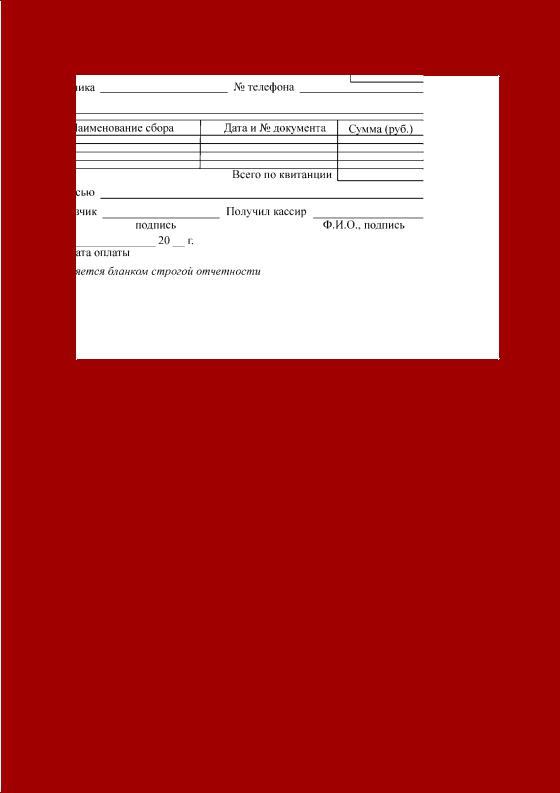

18.4. Учет выручки при расчетах через кассу станции, кассовая отчетность

Втоварнуюкассустанцииприоплатеналичнымиденьгамивносятся провозные платежи и штрафы, связанные с перевозками грузов, которые взыскиваются квитанциями разных сборов за услуги железнодорожного транспорта формы РС-97. Квитанция формы РС-97 является документомстрогогоучетаивыдаетсяплательщику. Онасостоитизтрех частей: самойквитанциисзащитнойсеткой, талонаикорешка. Израсходованные за отчетный период квитанции разных сборов включаются в

211

Отчет о поступлении разных сборов ФО-7 по всем кассам станции. В отчете указываются номера первой и последней израсходованных квитанцийпокаждойнумерации, ихколичествоисумманаличнымиичекамикакотдельнопокаждомуномеру, такивцеломзаотчетныйпериоди общий итог сумм. Отчет ФО-7 вместе с подобранными по номерам талонамивысылаютсявТехПД. Корешокквитанцииразныхсборовостается на станции и прикладывается к соответствующим документам, по которым начислены провозные платежи и сборы.

Внастоящеевремявведенобязательныйпорядокиспользованиясче- тов-фактур при расчетах за транспортные услуги, а также ведение

журналов учета счетов-фактур и книг продаж.

Все кассовые обороты станции ежедневно учитываются в Кассовой книге (формы ГУ-58). Все страницы книги должны быть пронумерованы и прошнурованы, число листов в ней должно быть заверено начальникомстанциинапоследнейстранице.

Основанием для записи по приходу как основных, так и приписных станций могут служить только подлинные документы и операционные книги.

212

Суммы по приходу за перевозки грузов при расчетах на станции, штрафыиразныепоступлениязаписываютсяскорешковквитанцийразного сбора.

Расходная часть кассовой книги заполняется на основании подтверждающих расходы документов.

Выручка, переданнаявучреждениебанка, записываетсясквитанций препроводительныхведомостейформыГУ-24 сподтверждениембанка опринятойсумме.

Работник, ответственный за ведение кассовых сборов, обязан следитьзасвоевременным поступлением избанкаквитанцийпрепроводительных ведомостей за сданную выручку.

Сумма, показаннаязакаждоечислопоприходу, должнабытьтождественна сумме, показанной за то же число по расходу.

По итоговым данным кассовой книги за месяц составляется кассовый отчет (формы ФО-8) в двух экземплярах.

Первый экземпляр не позднее второго числа месяца, следующего за отчетным, высылается в сектор учета доходов финансовой службы. К кассовому отчету, высылаемому в финансовую службу, прикладывают копиипрепроводительныхведомостей, квитанциикним, полученныеиз банка, а также другие расходные документы, подтверждающие расходные кассовые операции.

Препроводительнаяведомостьксумкесденежнойвыручкой(форма ГУ-24) состоитизчетырехчастей, заполняемыхподкопирку: препроводительнойведомости, накладной, квитанцииикопиипрепроводительной ведомости. Выручка за каждое отчетное число не позднее следующего дня через инкассаторов сдается в учреждение банка.

Препроводительнаяведомостьиквитанциявместесденьгамиичеками вкладывается в специальную денежную сумку, после чего эта сумка пломбируется.

Денежная сумка с выручкой вместе с накладной сдается инкассатору банкатолькопослепроверкиунегослужебногоудостоверенияипредъявления им доверенности на право приема выручки и явочной карточки, заверенной гербовой печатью банка. Доказательством сдачи денежной сумки с выручкой инкассатору служит копия препроводительной ведомости с распиской работника, принявшего сумку.

Квитанция, полученная из учреждения банка, после сличения сумм подклеиваетсяккопиямпрепроводительныхведомостей.

213