Введение

Переход экономики страны на рыночные отношения неизмеримо повышает требования к качеству ведения хозяйства, чему немало способствует внедрение достижений информационных технологий и других прогрессивных новаций. Важнейшей сферой внедрения становится бухгалтерский учет, ибо теперь от него требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую, финансовую деятельность предприятий и организаций. Иными словами, сегодня бухгалтерский учет входит составной частью в практику менеджмента, занимая одно из главных мест в системе управления предприятием и прогнозирования тенденций развития различных хозяйственных ситуаций. Он должен при этом отвечать международным стандартам, удовлетворять нуждам внешних и внутренних пользователей информации, выявлять резервы повышения эффективности производства и быть «прозрачным языком бизнеса». Соответственно меняется квалификация специалистов бухгалтерской службы.

Учебник адресован студентам экономических вузов и факультетов, обучающимся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение».

В учебнике изложены теоретические и практические аспекты бухгалтерского учета на производственных предприятиях. Учтены особенности видов, технологии и организации производства, степени специализации, структуры управления и другие факторы, влияющие на характер изучаемого предмета.

Каждая из пятнадцати глав учебника завершается вопросами для самопроверки и тестовыми заданиями.

Глава 1 Теоретические основы бухгалтерского учета ц ели изучения главы:

характеристика учетной системы организации и ее роли в ин формационном обеспечении процессов управления;

раскрытие предмета, объектов и метода бухгалтерского учета;

характеристика балансового обобщения и его роли в управлении экономикой организации;

использование счетов бухгалтерского учета и рассмотрение принципа двойной записи;

определение роли первичной документации, способов ее обработки с целью получения информации о состоянии имущества организации, источников его формирования и хозяйственных операций;

ознакомление с порядком обобщения информации для получения отчетных данных.

1.1. Учетная система организации и ее роль в информационном обеспечении процессов управления

Управление относится к числу понятий, знакомых большинству людей с детства. В наиболее общем виде управление можно определить как действие, организующее и направляющее какие-либо процессы.

В XX в. сформировалась самостоятельная наука, изучающая общие принципы управления вне зависимости от области примене-

Глава I. Теоретические основы бухгалтерского учета

ния. Наука, изучающая общие законы управления в живой и неживой природе, в технике и экономике, получила название «кибернетика». Значительный вклад в ее развитие внес американский ученый Норберт Винер, которого называют «отцом кибернетики». Кибернетика исходит из одной схемы управления, характерной для всех его форм и видов (рис. 1.1).

СУБЪЕКТ |

Управляющее |

ОБЪЕКТ |

||

УПРАВЛЕНИЯ |

воздействие |

УПРАВЛЕНИЯ |

||

|

|

Обратная связь |

|

|

Рис. 1.1. Общая схема управления

Согласно этой схеме субъект вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту. Объект управления, воспринимая такое воздействие, изменяет свой образ действий в соответствии с переданным ему управляющим сигналом. О том, что объект принял и отработал команду, отреагировал на управляющее воздействие, субъект узнает, получая информацию в виде обратной связи. В зависимости от этой информации субъект вырабатывает новые управляющие воздействия либо признает удачным переданный ранее сигнал и на определенное время дает возможность объекту развиваться в указанном направлении.

Канал обратной связи может быть зрительным, звуковым, в виде электрических сигналов, докладов, сообщений, письменных отчетов — словом, в любой воспринимаемой форме. Обратная связь — это инструмент контроля со стороны субъекта управления за поведением объекта управления.

В коммерческих организациях в качестве субъекта управления чаще всего выступают хозяйственные руководители, многочисленные органы управления. Объекты управления — это предприятия, трудовые коллективы, работники, факторы производства в виде орудий и предметов труда, природные ресурсы, научно-технический и информационный потенциал. Управляющие воздействия представлены законами, указами, планами, программами, постановлениями, нормативами, рекомендациями, инструкциями, материальными и финансовыми стимулами и рычагами, моральным

Бухгалтерский учет

воздействием. Обратные связи — это результаты непосредственных наблюдений и контроля со стороны субъекта управления: документация, отчетность и т. д.

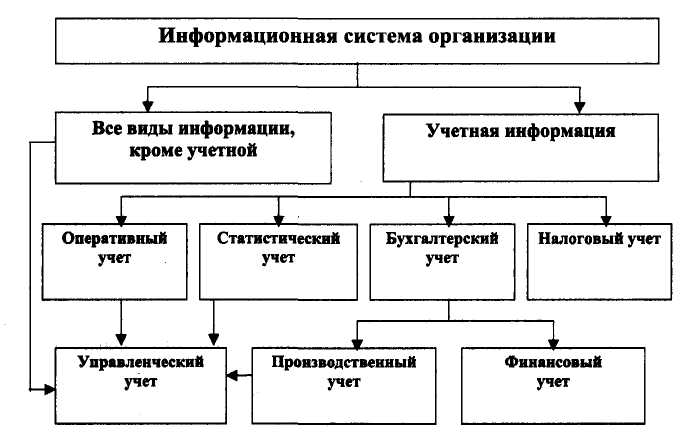

Эффективность любой системы управления во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая в основном информацию учетной системы. Место современной учетной системы в общем информационном поле организации можно представить в виде следующей схемы (рис. 1.2).

Рис. 1.2. Учетная система в информационном поле организации

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами реализации.

В наиболее общем виде учет можно определить как систему регистрации и отражения информации о совершаемых явлениях и фактах хозяйственной жизни.