4. Понятие риска в финансовом менеджменте. Взаимосвязь риска и дохода. Диверсификация риска.

Сущность риска. Риск в финансовом менеджменте. Взаимосвязь риска и дохода. Экономическая природа премии за риск. Понятие портфеля ценных бумаг. Цели создания портфеля. Классификация портфельных рисков. Зависимость рискованности портфеля от его состава и структуры.

Доход – а) это прибыль ост. в распоряжении предприятия (точка зрения собств.),

б) это выручка (налоговый кодекс),

в) это заработная плата

г) это прибыль + з/п

Доход – вновь созданная (или добавленная) стоимость на предприятии – сумма доходов собственника и наемных раб.

Доходность – это относительный показатель, характеризующий соотношение результата (дохода) и затрат, необходимых, для достижения доходного результата, измеряемый в % или единиц.

Риск – это вероятность наступления неблагоприятного события.

Риск в финансовом менеджменте – это вероятность недополучения прибыли.

Чем больше риск, тем больше доход и наоборот чем меньше риск, тем меньше доход. Данная взаимосвязь вытекает из того, что рядовой инвестор не расположен к риску. Без риска не существует рынка.

Премия за риск – это компенсация инвесторам, разница между доходностью, ожидаемой от более рискованных вложений средств по сравнению с менее рискованной.

Управление рисками, его минимизация 2 путями – прогнозирование и минимизация потерь (страхование, самострахование или создание резервных фондов, диверсификация рисков путем создания портфеля вложения денежных средств).

Портфель ценных бумаг – это совокупность различных видов ценных бумаг, находящихся у одного инвестора.

Основная цель создания портфеля: максимизация дохода, при определенном заданном уровне риска и минимизация риска при определенном заданном уровне дохода.

Минимизация портфельного риска достигается с помощью его диверсификации.

Диверсификация заключается в том, что в портфель ценных бумаг необходимо включать такие их виды, ожидаемые доходы по которым будут изменяться разнонаправленно при одинаковом изменении внешних условий.

Риски компаний можно разделить на 2 группы:

-

Диверсифицируемые (специфические, несистематические) – их можно уменьшить с помощью диверсификации;

-

Недиверсифицируемые (рыночные, систематические) – которые нельзя уменьшить с помощью диверсификации.

Зависимость портфельного риска от его состава и структуры. Зависимость обратная, но не линейная, т.к. каждый новый вид ценной бумаги уменьшает портфельный риск на все меньшую и меньшую величину. Портфельный риск = специфический риск + рыночный риск.

5. Определение текущей стоимости облигации. Базовая модель расчета текущей стоимости облигации и возможности ее использования.

Понятие облигации. Виды облигаций. Основные характеристики облигации. Текущая стоимость облигации и ее изменение на рынке ценных бумаг. Интересы продавца и покупателя облигации. Базовая формула расчета текущей стоимости облигации и возможности ее использования.

Облигация – это долговая ценных бумаг, выпущенная государством или предприятием на определенный срок с условием выплаты номинала в конце срока + дополнительных платежей в соответствии с условиями эмиссии облигации.

Классификация облигаций:

-

по эмитентам: государственные и корпоративные

-

по виду дохода: купонные - с постоянной купонной выплатой, бескупонные (дисконтные, облигация с купоном) – по ним доход выплачивается в виде разницы между ценой продажи и погашения, облигация продается ниже номинальной стоимости (с дисконтом), а покупается по номинальной

-

по степени постоянства дохода: с постоянной и переменной купонной ставкой

В ФМ рассматриваются корпоративные купонные облигации с постоянной купонной ставкой.

Основные характеристики:

Номинальная стоимость (определяется на основе суммы денежных средств, которую нужно привлечь для реализации инвестиционного проекта под который выпускаются облигации и количества выпускаемых облигаций), срок действия (длительность инвестиционного проекта), купонная ставка процента (цена привлекаемых денежных средств), купонная выплата (она постоянна в течении всего срока действия О и определяется, как произведение купонной ставки % и номинальной стоимости О).

Купонная ставка процента должна быть не больше (≤) рентабельности проекта, с др.стороны она является для покупателя показателем доходности, поэтому она устанавливается на среднерыночном уровне, по облигациям аналогичных предприятий, с др.стороны рентабельность проекта не < среднерыночной доходности в противном случае предприятию не выгодно выпускать облигации.

Текущая стоимость любой ценной бумаги определяется как сумма ожидаемых дисконтированных выплат по ней.

В момент эмиссии текущей стоимость облигации, как правило = номинальной, а купонная ставка % устанавливается среднерыночной. Текущая стоимость облигации и доходность находятся в обратной зависимости, т.е. если у других облигации купонная ставка ниже среднерыночной доходности, то доходность ранее выпущенных облигаций растет и наоборот.

Интересы продавца – получение max суммы от ее продажи по текущей стоимости (его интересует в первую очередь текущая стоимость). Покупателя – доход от данного вида инвестиций (доходность облигации). Интересы продавца и покупателя отражаются в базовой модели расчета текущей стоимости облигации. Базовая модель вытекает из базового подхода к оценке текущей стоимости ценной бумаги. Для ее расчета необходимо определить:

- величину ожидаемых выплат (купонная выплата и погашение номинальной стоимости в конце срока действия)

- их количество (определяется исходя из срока действия и периодичности выплат)

- ставку дисконта (как альтернативная доходность т.е. среднерыночная доходность по обл.аналогичных предприятий).

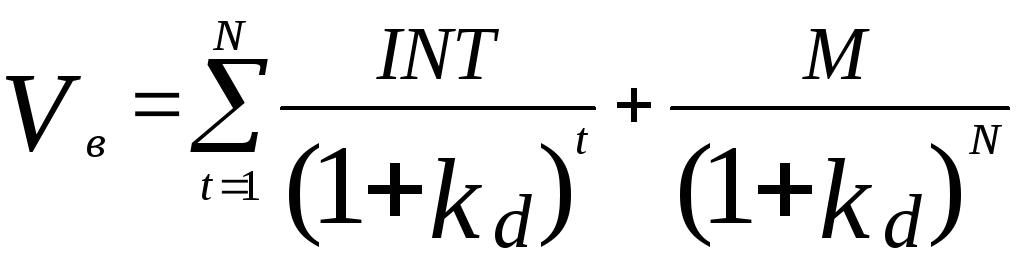

Где, Vв = текущая стоимость облигации,

INT

= купонная выплата по облигации

INT

= купонная выплата по облигации

M = номинальная стоимость облигации, Кd = средняя рыночная доходность

N= кол. периодов, по окончании каждого из которых выпл. INT, t = номер периода

Базовая модель используется для количественной оценки интересов покупателя и продавца. Интерес покупателя – Vв, продавца – Kd. Базовая модель применяется для количественной оценки изменения текущей стоимости облигации при соответствующих изменении средней рыночной доходности, т.е. на сколько рублей (денежных единиц) увеличится (уменьшится) Vв, при соответствующем уменьшении (увеличении) среднерыночной доходности на 1 процентный пункт (0,1%). Если INT=М*Kв, Кв=Кd => Vв=М.

6. Определение текущей стоимости обыкновенной акции. Базовая модель оценки текущей стоимости акции и возможности ее использования.

Понятие акции и ее характеристика. Интересы продавца и покупателя акции. Базовая формула расчета текущей стоимости обыкновенной акции и возможности ее использования.

Акция – это ценная бумага выражающая отношение собственности и дающая право ее владельцу на:

1) Участие в управлении предприятием (обыкновенная)

2) Владение частью имущества и получения этой части в собственность после ликвидации предприятия

3) Право на дивиденды (привилегированная – фиксируемая сумма, не зависимо от результата деятельности)

4) Право свободного выхода из состава акционеров, путем продажи А без согласия других акционеров

Интересы продавца – получение максимальной суммы денежных средств от продажи, т.е. его интересует текущая стоимость.

Интересы покупателя – доход от вложения денег в А, т.е. показатель доходности.

Базовая модель вытекает из базового подхода к оценке текущей стоимости ценной бумаги. Текущая стоимость любой ценной бумаги определяется как сумма ожидаемых дисконтированных выплат по ней.

В соответствии с этим:

1) Выплатами по А являются дивиденды, величина которых зависит от прибыли и дивидендной политики предприятия. Оба этих фактора зависят от многих других, поэтому величина дивидендов является неопределенной Д1, Д2,…,Дn, базовая модель строится на предположении об отсутствии какой-либо зависимости с изменением дивидендов с течением времени, предполагается, что владелец акций через определенной время продает ее и получит сумму денных средств = стоимости акции в N-ый момент времени Pn

2) Кол-во выплат определенным сроком действия акций и периодичностью выплат. Срок действия – величина неопределенная, т.е. n -- >∞.

3) Ставка дисконта, определяется как альтернативная доходность, т.е. определяется как среднерыночная доходность по А аналогичному предприятию.

Д1 Д2 Дn Pn

Po=---------- + ----------+ ... + --------- + -------- при n - > ∞.

(1+Ks) (1+Ks)2 (1+Ks)n (1+Ks)n

Базовая модель на практике не применяется т.к. содержит много неопределенностей.

На практике применяются варианты базовой модели. Три варианта:

1) Изменение дивидендов с нулевым ростом, дивиденды постоянны.

2) Дивиденды изменяются с постоянным темпом роста (характерно для предприятий в третьей фазе жизни – зрелость)

3) Изменение дивидендов с непропорциональным ростом, этот вариант строится еще на ряде предположений:

- дивиденды будут изменяться не пропорционально вне какой-либо зависимости в определенный, конечный отрезок времени, при этом предполагается, что величина дивидендов в этот период будет известна (данный период совпадает со вторым жизненным циклом предприятия – юность)

- по окончании данного периода предприятие перейдет на третий этап жизненного цикла и дивиденды будут изменяться с постоянным темпом роста.

Данный вариант характерен для развивающихся предприятий. В результате мат.преобразований по всем трем вариантам можно определить в явном виде интересы продавца, а покупателя в явном виде только по 1 и 2.