1)Товарооборот- это процесс обмена товара на деньги.

Товарооборот характеризует объём потребления материальных благ, выражает экономические отношения, возникающие в процессе движения товаров из сферы производства и обращения в сферу личного потребления. Розничный товарооборот характеризует объём продажи товаров населению для личного, домашнего использования, он означает завершение процесса обращения товаров на потребительском рынке и переход товаров в личное пользование. Его величина учитывается в розничных ценах, включая все налоги, входящие в состав цены. В розничный т/о , наряду со стоимостью товаров, проданных за наличный и безналичный расчёт , также включается стоимость: проданных товаров по почте; товаров , проданных в кредит; проданных по подписке печатных изданий; упаковки, не входящей в цену товара; товаров по образцам.

2)Т/о ОП –реализация населению продукции собственного производства( первые, вторые и третьи блюда, напитки, реализуемые поштучно или наразвес) и покупных товаров. Особенностью т/о ОП является объединение в рамках одного предприятия процессов производства, реализации и потребления продукции.

Также на одном предприятии могут сочетаться розничный т/о(покупные товары и объединённая продукция) и оптовый т/о (прочие товары: полуфабрикаты, кондитерская, мучная продукция. При этом общий оборот предприятия равен сумме оптового и розничного оборота.

Если на предприятии ОП нет оптовых продаж, то процессом реализации продукции потребителям завершается её движение как товара, и она становится предметом удовлетворения потребностей людей.

В этом случае, общий оборот равен розничному

3)Оптовый т/о - продажа товаров предприятиям, использующих эти товары либо для последующей реализации, либо для производственного потребления в качестве сырья и материалов, либо для материального обеспечения хозяйственных нужд.

Классификация опт. т/о

-по назначению

1. оптовый оборот от реализации

2. внутрисистемный опт. Т /о

- в зависимости от формы товародвижения

1. складской (реализация со складов)

2.транзитный (если оптовое предприятие выступает как собственник, либо выступает в качестве посредника ) .

4) Товарные запасы – это масса товаров, которые находятся на торговом предприятии для обеспечения беспрерывного процесса продаж.

Классификация ТЗ

- по назначению

Текущие,Сезонного хранения и долгосрочного завоза,Страховые запасы (резервная часть запасов)

-по месту нахождения

в промышленности,в оптовой торговле,в розничной торговле,в пути

- по срокам образования, отчётные на дату,входные или начальные, выходные или конечные

- по показателям в натуральных показателях, в стоимостных показателях, в днях оборота

5.

Показатели, используемые при анализе,

учете и планировании товарных запасов.

Абсолютные

показатели, представляющие

собой стоимостные (денежные) и натуральные

единицы, удобны и используются при

проведении инвентаризаций в торговых

предприятиях. Относительные

показатели позволяют

сопоставлять величину товарного запаса

с товарооборотом торгового предприятия.

(1)

Уровень

ТЗ

(характеризует обеспеченность торгового

предприятия запасами на определенную

дату):![]() .

ТЗ — товарный запас на конец анализируемого

периода ; Т/Ободн. — однодневный

товарооборот за анализируемый период.

(2)

Показатели

товарооборачиваемости: товарооборачива-

емость в днях товарооборота(число

дней, за которое оборачивается средний

ТЗ):

.

ТЗ — товарный запас на конец анализируемого

периода ; Т/Ободн. — однодневный

товарооборот за анализируемый период.

(2)

Показатели

товарооборачиваемости: товарооборачива-

емость в днях товарооборота(число

дней, за которое оборачивается средний

ТЗ):![]() .

.

![]() —

средний товарный запас за анализируемый

период; Д -число дней в периоде; Т/Об

-товарооборот за анализируемый период.

—

средний товарный запас за анализируемый

период; Д -число дней в периоде; Т/Об

-товарооборот за анализируемый период.

Скорость

товарного обращения(показывает

количество оборотов

за анализируемый период): .

.

6.Факторы, определяющие абсолютный и относительный ТЗ.

Величина, уровень товарных запасов и товарооборачиваемость являются взаимосвязанными показателями и зависят от следующих факторов внутренней и внешней среды торгового предприятия:

• объем производства и качество продукции промышленных и сельскохозяйственных предприятий;

• сезонность производства;

• объемы импорта;

• широта и обновляемость ассортимента;

• звенность товародвижения;

• колебания спроса;

• насыщенность товарных рынков;

• распределение запасов между оптовым и розничным звеньями торговли;

• физико-химические свойства товаров, определяющие сроки их хранения и, следовательно, частоту поставок;

• уровень цен и соотношение спроса и предложения на конкретные товары и товарные группы;

• объем и структура товарооборота конкретного предприятия и др.

Изменения названных факторов могут влиять на величину товарных запасов и Товарооборачиваемость, улучшая или ухудшая эти показатели.

7. Методы анализа и учета ТЗ. Балансовый метод.

На торговых предприятиях традиционно применяются три метода анализа и учета ТЗ:

1) инвентаризация. 2) снятие остатков или оперативный учет. 3) балансовый метод-метод взаимного сопоставления ресурсов (материальных, трудовых, финансовых) и потребностей в них. Легко осуществлять оперативный контроль за движением товаров. Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления равна другой, показывающей распределение (использование) по всем направлениям их расхода. Недостаток данного метода - отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некоторым искажениям суммы запасов. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризации и снятия остатков.

8.Понятие и классификация основных фондов. Основные фонды — это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования. Основные производственные фонды (ОПФ) непосредственно участвуют в производстве: здания, транспорт, земельные участки, машины, оборудование . В зависимости от степени участия в производственном процессе ОПФ бывают активные (машины и оборудование, изготавливающие продукцию) и пассивные (здания и сооружения). Основные непроизводственные фонды (ОНФ) включают в себя объекты бытового и культурного назначения, которые находятся непосредственно на балансе предприятия. К ним относят медицинские учреждения, детские дошкольные учреждения (детсады), дома быта, дворцы культуры и т. д. В целом ОНФ формируют социальную инфраструктуру предприятия.

9)Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Существуют следующие виды денежной оценки основных фондов:

1. Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

2. Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов.

3. Оценка по первоначальной или восстановительной с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов при их замене или реконструкции.

Остаточная стоимость основных фондов Фост. определяется по формуле:

![]()

где Фост.(восст.) - первоначальная или восстановительная стоимость основных фондов, руб.; На - норма амортизации, %; Тн - срок использования основных фондов.

10) Система показателей эффективности использования основных фондов

К показателям эффективности использования основных фондов относятся: фондоотдача, фондоемкость, фондорентабельность и фондовооруженность.

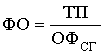

1. Фондоотдача — это отношение выручки от реализации произведенной продукции товаров, работ и услуг к средней стоимости основных фондов в анализируемом периоде.

Фондоотдача характеризует объем произведенной продукции на единицу стоимости основных фондов:

где ФО - фондоотдача, руб.; ТП - объем продукции, руб. (Т/О); ОФСГ – стоимость основных фондов в среднегодовом исчислении, руб.

1. Коэффициент интенсивного использования:

![]()

где КИ – коэффициент интенсивного использования (интенсивности); ОФ - фактическая производительность по выпуску продукции или переработке сырья в единицу времени - час, смену, сутки; Н - паспортная мощность в том же исчислении Этот показатель характеризует степень использования основных фондов в единицу времени и отражает резервы от недоиспользования суточной мощности.

2. Коэффициент, экстенсивного использования (экстенсивности):

где КЭ - коэффициент экстенсивного использования; ТФ - фактическое время работы в году (часы, смены, сутки); ТК - календарное время в году (часы, смена, сутки)

Данный показатель характеризует использование основных фондов по времени, в течение всего года и отражает резервы от недоиспользования календарного фонда.

2. Фондоемкость — показатель, обратный фондоотдаче. Он определяется как отношение средней стоимости основных фондов к выручке от реализации произведенной продукции, товаров, работ и услуг.

3. Рентабельность — это отношение прибыли к средней стоимости основных фондов.

Пр/ОФсг

4. Фондовооруженность – это один из коэффициентов экономического анализа, который показывает, сколько рублей стоимости оборудования приходится на одного работающего, занятого в производстве.

ФВ =ОФ/ЧП, (1) Где ФВ – фондовооруженность; СО – стоимость основных фондов; ЧП –численность персонала